Кто обязан предоставлять декларацию

Документы о налоге на прибыль представляют:

- предприятия из России, работающие по общей системе налогообложения (ОСН);

- агенты по налогу на прибыль, независимо от выбранной системы налогообложения (предприятия, которые, в соответствии с законодательством, оплачивают налоги от имени другого предприятия, например, через российское посредничество выплачиваются дивиденды зарубежной фирме);

- зарубежные фирмы, работающие в РФ через свои представительства и получающие прибыль внутри государства.

Корпорации, участвующие в таком объединении, агрегируют свои финансовые результаты, что позволяет объединить налоговые обязательства. Это приводит к уменьшению общей суммы налога на прибыль. Расчет и уплата налога по прибыли для всей группы осуществляются одной из компаний — доверенным участником консолидированного объединения.

Форма налоговой декларации

Инструкции и стандарты для составления налоговой декларации определены налоговой службой РФ. Этот образец используется для подачи отчетов о налоге на прибыль как предприятиями, уплачивающими основной налог, так и налоговыми агентами и ответственными участниками консолидированных групп. Однако более подробное рассмотрение процесса заполнения декларации предполагает, что она фактически используется подавляющим большинством налогоплательщиков. Для представительств иностранных предприятий используется иная форма налоговой отчетности.

Для оформления декларации необходимо заполнить подразделы, листы и приложения только в случае наличия информации, которая требует их упоминания:

Структура налоговой отчетности формируется на основе отчетного периода, определенного в учетных нормативных документах предприятия, а также по осуществленным финансовым транзакциям.

Сроки сдачи

Необходимо предоставить декларацию по налогу на прибыль несколько раз в течение года. Это нужно сделать в конце каждого учетного периода (квартала), а также в конце налогового года. Срок предоставления годовой декларации — до 25 марта следующего года после истечения периода. Сроки представления декларации за учетные периоды устанавливаются до 25-го числа месяца, следующего за отчетным периодом, и зависят от способа уплаты авансовых платежей.

Если 25-е число попадает на выходной или праздничный день, крайний срок для предоставления отчетности переносится на ближайший рабочий день. За 2023 год компании обязаны подать годовую декларацию до 25 марта 2024 года, вне зависимости от метода оплаты авансовых платежей. Даже если налоговая обязанность равна нулю, то есть если компания не осуществляла деятельности в отчетном или налоговом периоде, требуется предоставить отчетность.

Декларацию по налогу на прибыл за 1 квартал 2024 года нужно сдать не позднее 25 апреля 2024 года.

Куда необходимо передавать декларацию

Налоговую декларацию на прибыль следует представлять в орган налоговой инспекции, где зарегистрирована компания. В случае наличия у компании филиалов и отделений необходимо подавать отдельные документы по адресу главного офиса и всех филиалов, подразделений и др.

Налоговая декларация передается следующими способами:

В бумажном формате налоговую декларацию могут подавать следующие категории:

- предприятия, в которых среднегодовое количество сотрудников за предыдущий год не превышала 100 человек;

- недавно зарегистрированные предприятия, у которых количество сотрудников также не превышает 100 человек.

Любая компания может представлять свою налоговую отчетность в электронной форме. Однако, если количество сотрудников превышает 100 человек в течение года, обязательно следует сдавать декларацию исключительно в электронном виде.

Заключение

Из-за ошибок, например, неправильное заполнение документов или пропуск сроков предоставления, начисляются штрафы и неустойки. Это также имеет негативное воздействие на репутацию бизнеса.

Пример заполнения декларации по налогу на прибыль за 1 кв.2024 года

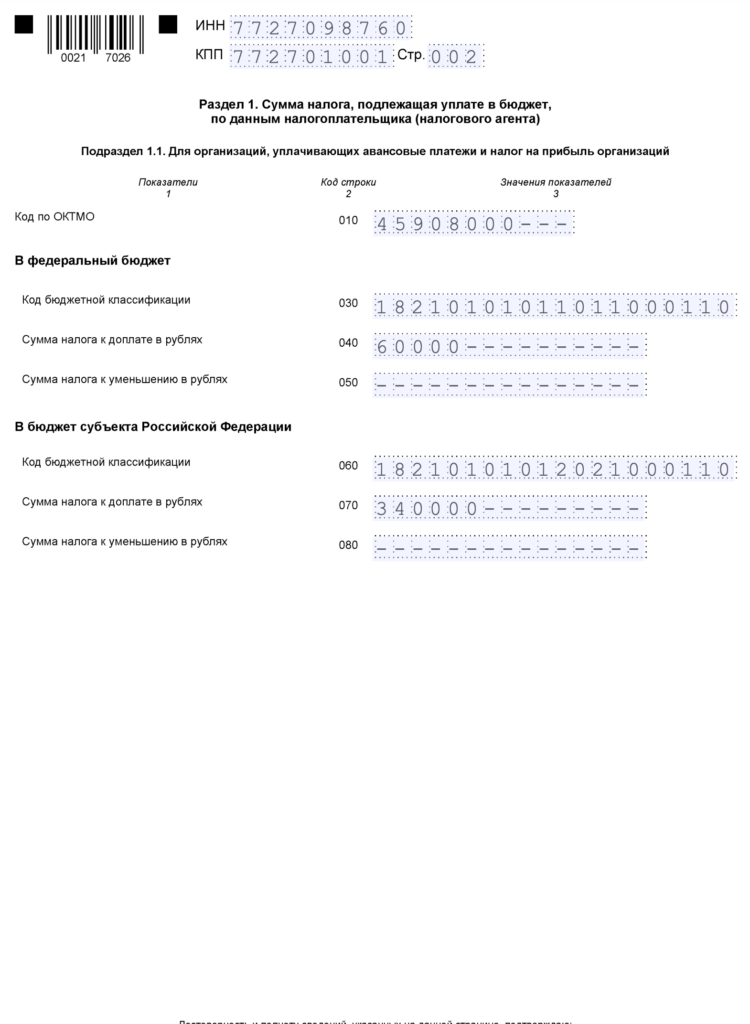

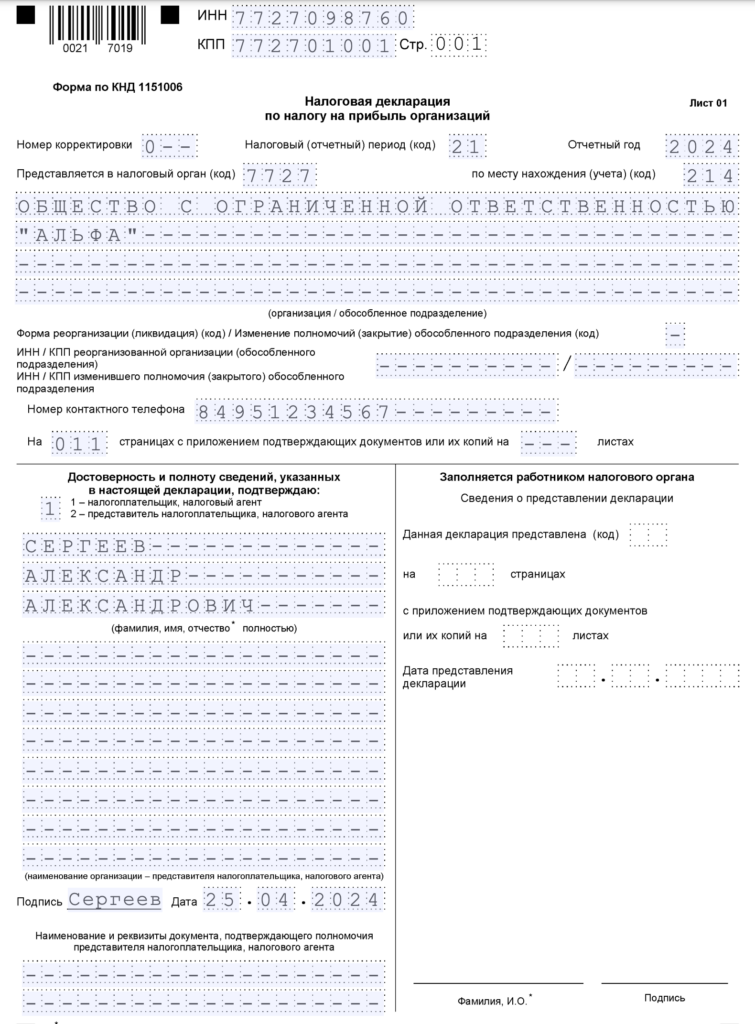

Данный образец составлен с учетом следующих условий. ООО “Альфа” уплачивает квартальные и ежемесячные авансовые платежи по налогу на прибыль. Налоги за пределами РФ не платит. Права применять пониженную ставку по налогу на прибыль в региональный бюджет не имеет.

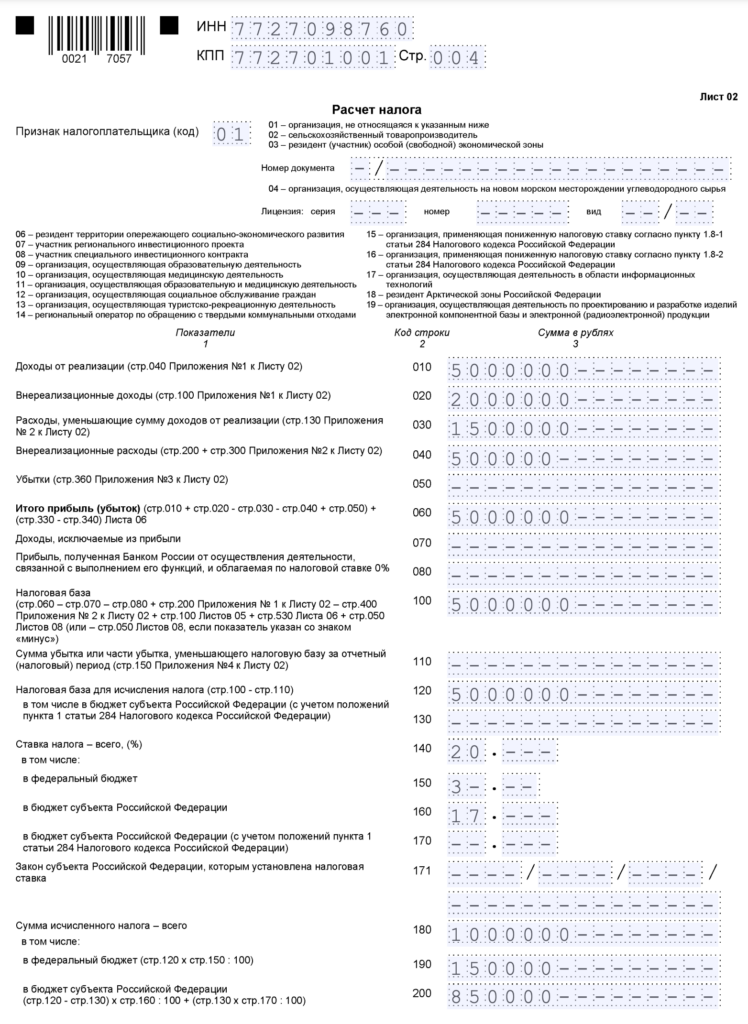

Показатели деятельности в I квартале 2024 г.:

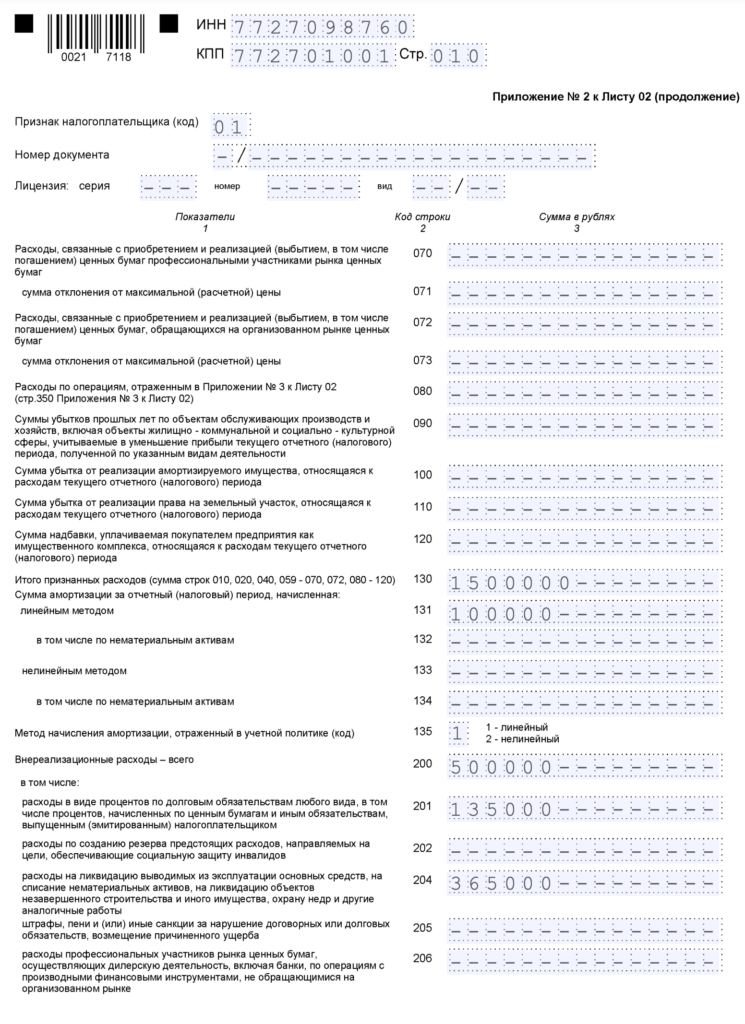

1)выручка от реализации – 5 000 000 руб., из них:

- от продажи товаров собственного производства – 4 500 000 руб.;

- от продажи прочего имущества (инструмента) – 500 000 руб.;

2)внереализационные доходы – 2 000 000 руб. (стоимость материалов, которые остались после ликвидации основного средства);

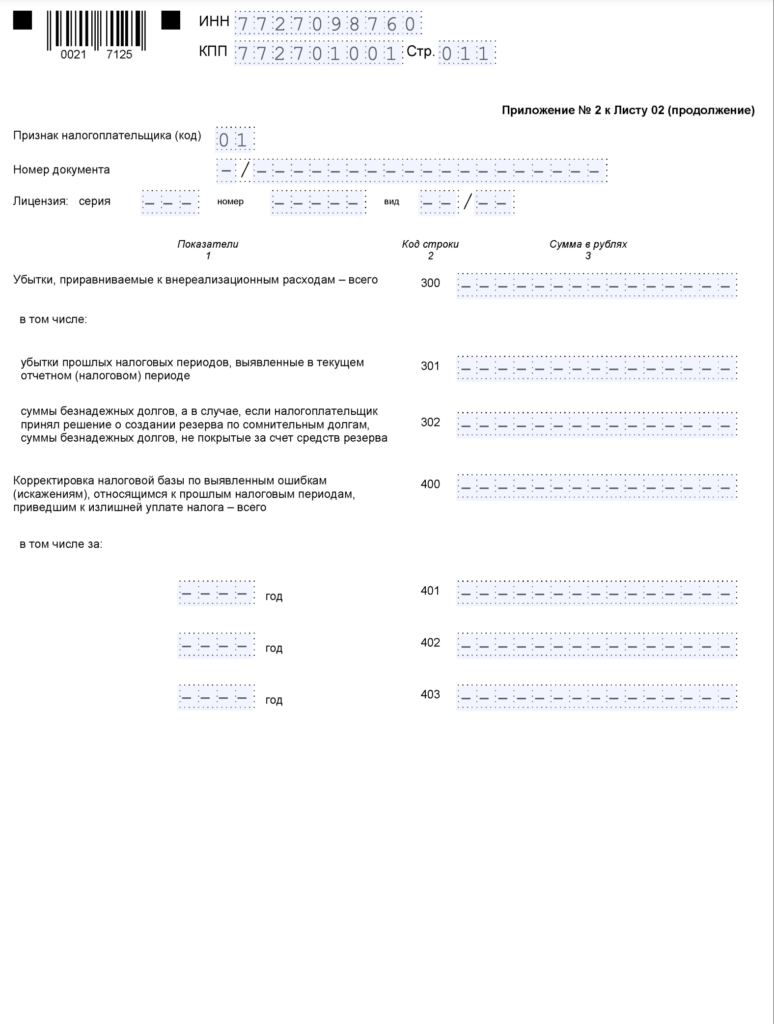

3)прямые расходы – 1 000 000 руб. (в том числе амортизация по производственному оборудованию линейным методом – 100 000 руб.);

4)косвенные расходы – 430 000 руб., из них 190 000 руб. – налоги, сборы, страховые взносы, которые можно учесть в расходах при расчете налога на прибыль;

5)цена приобретения прочего имущества (инструмента) и расходы на его продажу – 70 000 руб.;

6)внереализационные расходы – 500 000 руб., из них:

- проценты за банковский кредит – 135 000 руб.;

- расходы на ликвидацию основного средства (включая недоначисленную амортизацию) – 365 000 руб.;

7)сумма авансовых платежей по налогу на прибыль за I квартал 2024 г. к уплате равна сумме авансовых платежей к уплате в последнем квартале предыдущего налогового периода (п. 2 ст. 286 НК РФ).

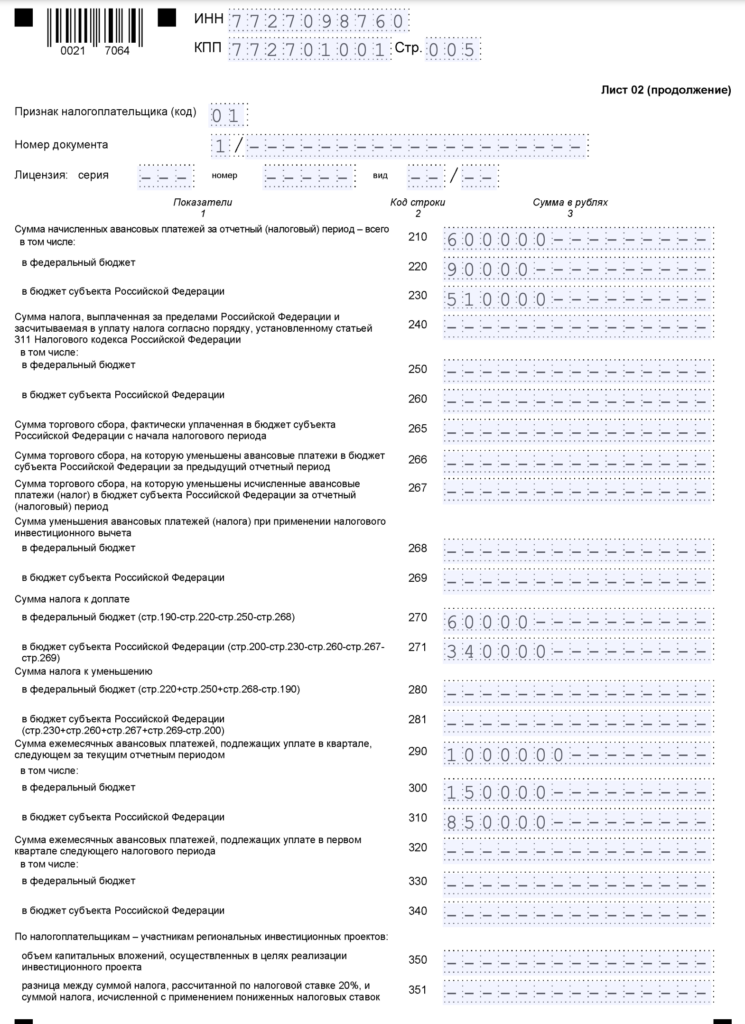

Она составила 600 000 руб., в том числе:

- в федеральный бюджет – 90 000 руб.;

- региональный бюджет – 510 000 руб.

В состав декларации по налогу на прибыль вошли титульный лист, подразделы 1.1, 1.2 разд. 1, лист 02, Приложения N N 1 и 2 к листу 02.

Скачать образец заполнения декларации по налогу на прибыль за 1 квартал 2024 года

FAQ

Какие основные документы и данные необходимы для заполнения декларации по налогу на прибыль за 1 квартал 2024 года?

Ответ: Для заполнения декларации по налогу на прибыль за 1 квартал 2024 года Вам необходимо предоставить следующие документы:

- отчет о финансовых показателях за 1 квартал 2024 года, включающий данные о доходах, расходах, прибыли и убытках;

- бухгалтерская отчетность, включая баланс и отчет о движении денежных средств за указанный период;

- документы, подтверждающие налоговые отчисления, уплаченные налоги и другие обязательные платежи за данный период;

- информация о любых налоговых льготах или особых условиях, применяемых к Вашей компании.

Список необходимых документов варьируется в зависимости от сферы деятельности предприятия, объема прибыли и других факторов.

Какие штрафы и наказания применяются в случае неправильного заполнения декларации по налогу на прибыль?

Ответ: Если компания не передает в налоговую сведения, необходимые для выполнения контрольных действий, начисляется штраф в 5000 рублей при однократном нарушении или в 20 000 рублей, если это был неоднократный проступок.

Какие налоговые льготы применяются при заполнении декларации по налогу на прибыль?

Ответ: Компаниям доступны льготы в форме ставки 0% при оплате налога на прибыль. Данные условия доступны организациям в сферах сельского хозяйства, добычи углеводородного сырья, социального обслуживания, IT и др. Также льготы предоставляются участникам региональных инвестпроектов. Условия получения льготных условий определяются в индивидуальном порядке.

Внимание!