Как оценить риск выездной проверки ФСС

Сразу скажем, что примерные критерии самостоятельной оценки рисков для страхователей, используемые отделениями Фонда соцстраха при планировании выездных проверок по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний и методика их расчета приведены в информационном сообщении ФСС без номера и даты (как письмо не оформлены). Но для их применения это не имеет значения.

Источником данных для анализа самостоятельной оценки рисков выездной проверки ФСС служат:

- расчеты по форме 4-ФСС;

- РСВ, сданные в налоговую.

Как указал ФСС в письме от 22.07.2021 № 02-08-01/06-06-12864л, используя примерные критерии отбора страхователей при планировании выездных проверок по обязательному страхованию от несчастий на производстве и профзаболеваний, страхователь может:

- самостоятельно выявлять и исправлять ошибки, допущенные им при исчислении страховых взносов;

- оценить соответствующие риски, что позволит своевременно уточнять свои обязательства и не нарушать закон.

Критерий № 1: средняя зарплата

Это когда средняя заработная плата у страхователя ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности)

Рассчитывают по формуле:

|

Срз/пл = ФОТ / СрЧисл / Кол-во месяцев |

Где:

- Срз/пл ‒ средняя заработная плата;

- ФОТ ‒ фонд оплаты труда страхователя (база для начисления взносов из расчета по взносам) за расчетный (отчетный) период;

- СрЧисл ‒ среднесписочная численность работников;

- Кол-во месяцев ‒ количество месяцев в расчетном (отчетном) периоде.

Критерий № 2: неподача пояснений и документов

Непредставление в ходе камеральных проверок ФСС необходимых пояснений о несоответствии показателей деятельности и/или несдача запрашиваемых документов.

Расчет этого критерия делают по формуле:

|

Кол-во в/тр – Кол-во исп/тр > 0 |

Где:

- Кол-во в/тр ‒ количество требований, выставленных региональным отделением ФСС;

- Кол-во исп/тр ‒ количество исполненных компанией требований.

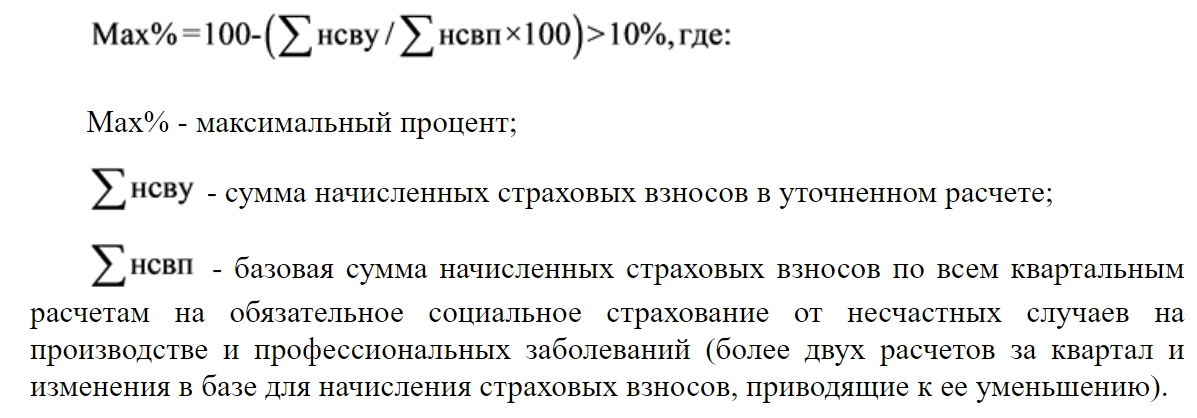

Критерий № 3: разная база в уточненных 4-ФСС

Означает неоднократную сдачу уточненных расчетов, в которых меняется величина облагаемой базы от ранее заявленной более чем на 10%.

Расчёт ведут по формуле:

Критерий № 4: «миграция» между отделениями ФСС

Неоднократное снятие с учета и постановка на учет страхователя в региональных отделениях Фонда в связи с изменением места нахождения. Это так называемая миграция между отделениями ФСС.

Рассчитывают по формуле:

|

Кол-во “передан” 2 |

Кол-во «передан» ‒ это количество записей страхователя с состоянием «передан».

Критерий № 5: тариф ‒ новый, а вид деятельности прежний

Это изменение размера страхового тарифа по взносам на травматизм без изменения основного вида экономической деятельности.

Формула для его расчета:

|

Тариф страхователя ≠ Тариф РУСТ |

Где:

- Тариф страхователя ‒ размер страхового тарифа в 4-ФСС, указанный страхователем;

- Тариф РУСТ ‒ размер страхового тарифа в РУСТе (сведения из ЕГРЮЛ), где РУСТ ‒ функциональный компонент ЕИИС «Соцстрах» «Регистрация и учет страхователей» Фонда.

Критерий № 6: разные ФОТ по видам взносов

Это когда фонд оплаты труда, сформированный страхователем для обложения взносами на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (ФОТ НСиПЗ), меньше его фонда оплаты труда для взносов на обязательное соцстрахование по временной нетрудоспособности и материнству (ФОТ ВНиМ).

Рассчитывают по формуле:

|

ФОТ НСиПЗ < ФОТ ВНиМ |

Где:

- ФОТ ВНиМ ‒ общая сумма выплат и вознаграждений по данным ФНС из расчета по страховым взносам;

- ФОТ НСиПЗ ‒ общая сумма выплат и вознаграждений по данным ФСС из расчета 4-ФСС, сданного страхователем.

Критерий № 7: отчисления по инвалидам

Это наличие у страхователя начисленных взносов с выплат и вознаграждений (ФОТ) работающих инвалидов в размере 60% от установленного страхового тарифа.

|

ФОТ инв × страховой тариф (%) × 60% |

Здесь ФОТ инв ‒ общая сумма выплат и вознаграждений работающих инвалидов, сформированная страхователем для обложения взносами на травматизм.

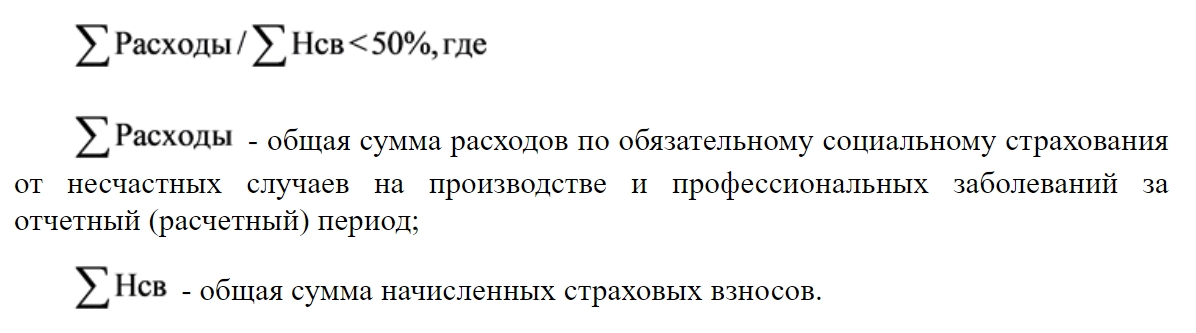

Критерий № 8: расходы на травматизм

То есть, такие расходы по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний, объем которых составляет 50% от начисленных страховых взносов.

Формула и расшифровка: