Коэффициенты-дефляторы рассчитываются на основе индексов потребительских или производственных цен. Индексы потребительских цен отражают изменение стоимости потребительской корзины товаров и услуг, которую приобретает обычный потребитель. Производственные индексы цен, с другой стороны, отражают изменение цен на товары и услуги, используемые в процессе производства. Коэффициенты-дефляторы исключают влияние инфляции и сравнивают значения экономических показателей (ВВП, доходы, расходы) в разные периоды времени. Это помогает аналитикам и экономистам более точно изучать изменения в экономике и принимать решения на основе реальных, скорректированных значений. Какие коэффициенты-дефляторы действуют в 2024 год по УСН, НДФЛ, ПСН и розничной торговле? Расскажем про это в данной статье.

Расчетная база для УСН

Так, для тех, кто работает по УСН, параметр на 2024 год составит 1,239.

Это означает следующее.

Коэффициент-дефлятор поможет предпринимателям использовать для своих финансовых целей самый популярный вариант налогообложения в России – УСН.

Какие еще вводятся коэффициенты дефляторы

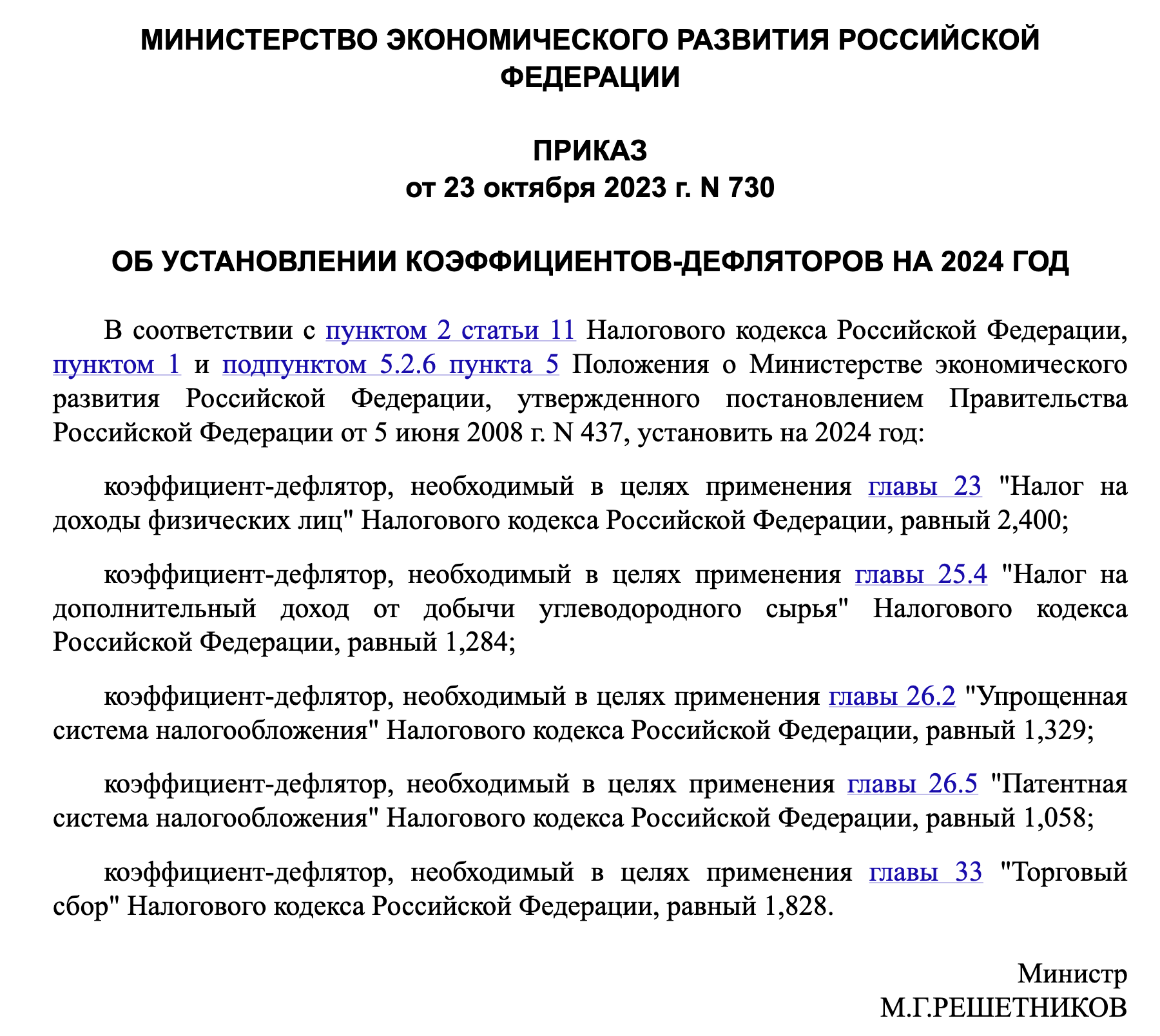

МЭР России (Минэкономразвития) является государственным регулятором коэффициентов-дефляторов. В 2024 году действует новый Приказ № 730 от 23.10.2023 для определения новых расчетно-финансовых величин.

Особенности коэффициента-дефлятора ПСН

В 2022 и 2023 году, Правительство РФ не устанавливало коэффициенты для тех, кто работает по патентной системе налогообложения. Причина была связана с «отменой на федеральном уровне максимально возможного размера потенциальной величины годовой доходности на уровне 1 млн. руб.».

Теперь, согласно положению НК РФ, эту величину определяют местные органы власти. В 2023 году, Госдума приняла ФЗ-389 от 31.07.2023, который внес некоторые поправки в НК РФ, в части статьи 346.3. Региональные органы власти самостоятельно индексируют величину коэффициента-дефлятора для ПСН.

Особенности коэффициента-дефлятора для торгового сбора

Все плательщики торгового сбора руководствуются положениями НК РФ статья 415, пункт 4. Указанная величина определяется для расчета организации деятельности розничной торговли (рынков). Рекомендуемая установленная величина базовой ставки, исходя из расчета площади розничной сети (рынка) 1 м² составит 550 рублей.

Таблица изменений

Динамика коэффициентов-дефляторов в период 2023/2024 гг.

| Название цели применения | Коэффициент, применяемый для 2023 года | Коэффициент, применяемый для 2024 года |

| НДФЛ (для иностранцев на патенте) | 2,270 | 2,400 |

| Для всех видов доходов УСН | 1,257 | 1,329 |

| Сбор для розничной торговли | 1,729 | 1,828 |

| ПСН | Не применялся, как и в 2022 | 1,058 |

| НДД (добыча углеродов) | 1,215 | 1,284 |

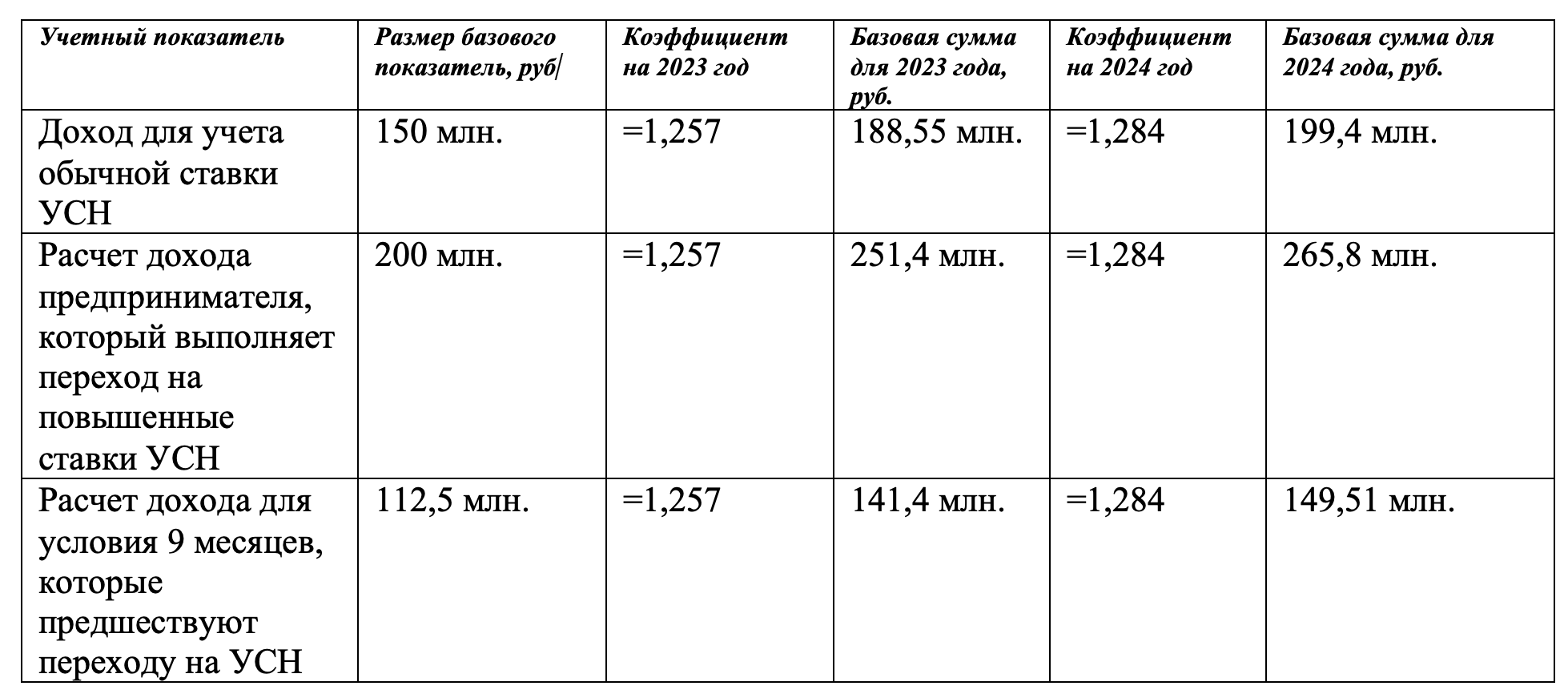

Динамика изменения суммы для налогоплательщиков УСН на 2023/2024 гг.

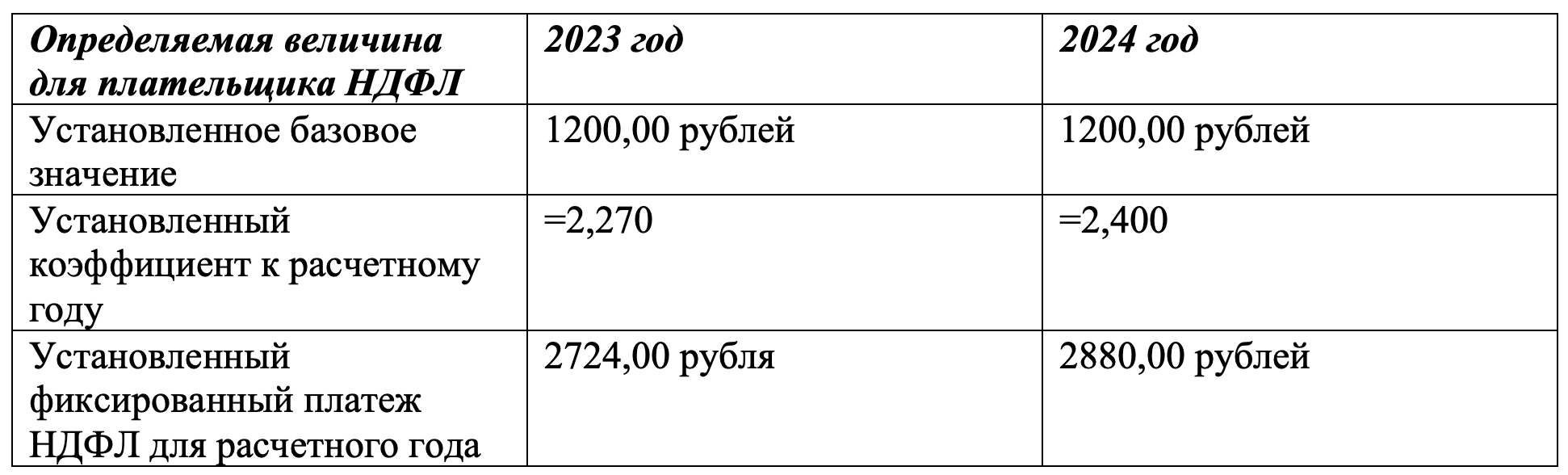

Авансовый фиксированный расчет – НДФЛ для иностранцев

Фиксированная сумма вырастет на 5,4% по сравнению с 2023 годом