Что такое цифровой рубль

Суть и значение

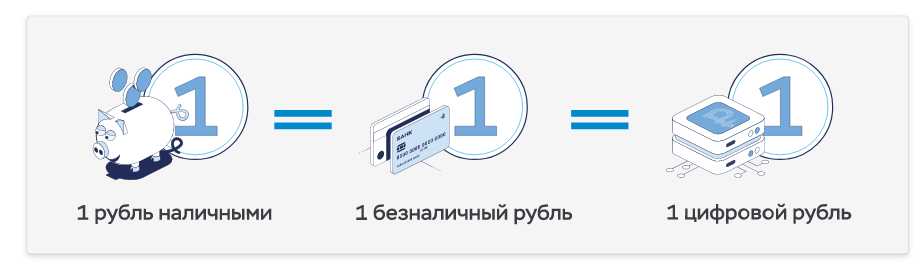

ЦБ разъяснил, что цифровой рубль – это третья форма рубля. На 2023 год в России есть:

- наличные – банкноты и монеты в наших кошельках;

- безналичные – деньги на счетах в банках, на картах.

В дополнение к ним появится третья форма – цифровая.

Цифровые рубли будут храниться в цифровых кошельках граждан и компаний. Кошельки, в свою очередь, будут открываться на платформе Банка России. Операции с цифровыми рублями тоже будут проходить на этой платформе.

При этом доступ к цифровым кошелькам будет через привычные дистанционные каналы – мобильные приложения банков и интернет-банки.

Правовое регулирование цифрового рубля

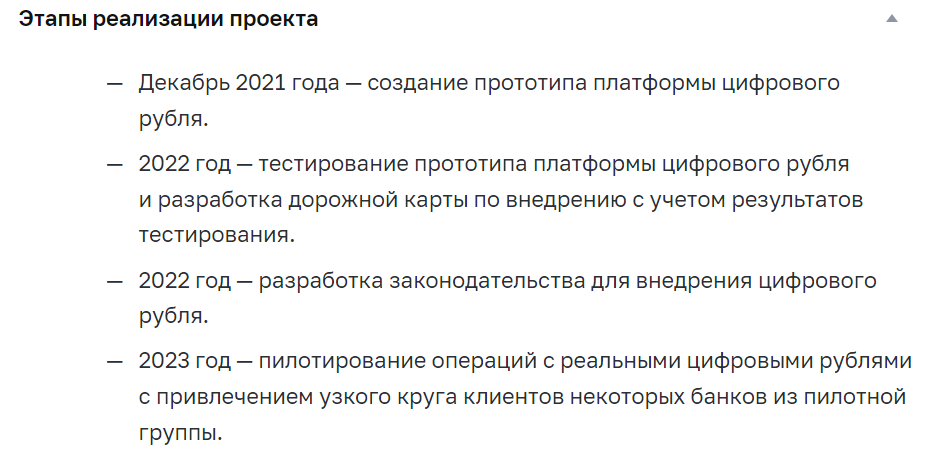

С 1 августа 2023 года за исключением некоторых положений вступил в силу так называемый Закон о цифровом рубле. Он же – Федеральный закон № 340-ФЗ от 24.07.2023 с изменения в различные законы (далее – Закон 340-ФЗ).

Важно, что Закон 340-ФЗ распространяет на операции и счета цифрового рубля действующие требования к соблюдению банковской тайны.

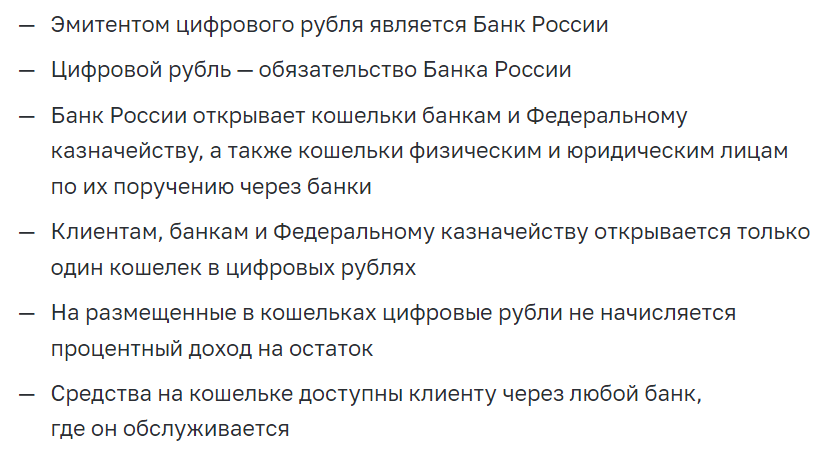

Центробанк несет ответственность за выпуск и обращение цифровых рублей.

Гарантировать надежность и бесперебойную работу будет то, что операции проводятся на его платформе. Он вкладывает большое количество усилий и технических средств в неё, чтобы она была максимально защищена и операции были безопасными.

Отметим, что в самого определения цифрового рубля в законе нет. Из него вытекает, что это вид безналичных денежных средств, которыми можно рассчитываться только путем перевода на специальной платформе Банка России.

Подробнее см. Суть и основные нормы Закона 2023 о цифровом рубле.

«Банк России будет эмитировать цифровой рубль»: что это значит

Цифровые рубли, как в настоящее время бумажные и металлические деньги, будет выпускать Банк России на своей платформе. Человек сможет пользоваться ими на свое усмотрение и по своему желанию – наряду с наличными и безналичными.

Это обязательно? Что делать, если не хочу пользоваться цифровыми рублями?

Граждане, как и сейчас, смогут самостоятельно выбирать, какую форму рубля использовать – наличную, безналичную или цифровую. Выбор полностью за человеком.

При этом, если кто-то переведет вам цифровые рубли, вы в любой момент сможете мгновенно перевести их себе на счет в банке, а затем при желании снять наличные в банкомате или кассе банка.

Чем цифровой рубль отличается от криптовалюты

Это принципиально разные вещи. У криптовалюты нет единого эмитента и не существует единого центра, который нес бы обязательства по ней.

Цифровой рубль – это национальное денежное средство, форма национальной валюты. Выпускать цифровые рубли будет Банк России.

Когда начнется широкое внедрение цифровых рублей

Изначально Центробанк заявил следующее:

Мы продвигаемся поэтапно. Это масштабный проект, и спешить с широким внедрением мы не планируем. Сначала нам нужно провести пилот на реальных цифровых рублях с реальными клиентами, отработать с банками базовые операции (открытие и закрытие цифровых кошельков, перевод цифровых рублей между гражданами, оплата покупок и услуг по QR-коду). В дальнейшем круг операций будет расширен. Важно, чтобы цифровыми рублями было комфортно пользоваться, клиентский путь был удобен и понятен. Решение о масштабировании цифрового рубля будет приниматься по результатам прохождения всех этапов пилота и с учетом обратной связи от его участников.

Первый зампред Банка России Ольга Скоробогатова рассказала, что массовое внедрение и использование цифрового рубля возможно в 2025 – 2027 годах. Это когда все граждане смогут иметь возможность открывать кошельки, получать цифровые рубли и использовать их.

Но это, в частности, будет зависеть от банков, которые Центробанк будет подключать к платформе цифрового рубля. Этот процесс тоже поэтапный.

С 1 августа 2023 ЦБ и участники рынка начали пилотное применение Закона 340-ФЗ на реальных операциях с 13 банками, прошедшими все технические стадии подготовки. Реализуется его розничная модель. По итогам будут оценены направления дальнейшего совершенствования и развития применения цифрового рубля.

Как будет работать цифровой рубль

Сколько будет цифровых кошельков у человека

Допустим только один цифровой кошелек.

Как можно открыть цифровой кошелек

Открыть цифровой кошелек и в дальнейшем пользоваться им можно через любое мобильное приложение банка, клиентом которого вы являетесь. Сам кошелек будет находиться на платформе Банка России и не привязан к какому-то конкретному банку.

Как можно положить деньги на цифровой кошелек и снять их

| СИТУАЦИЯ | РЕШЕНИЕ |

| У вас есть безналичные рубли на счете в банке | Их можно обменять на цифровые рубли в соотношении 1:1. Через привычное мобильное приложение банка, в котором обслуживаетесь, можно зайти в цифровой кошелек и провести нужную операцию через функцию «Пополнить». Без комиссии. |

| Если у вас наличные | Сначала нужно положить их на ваш счет в банке (через банкомат или кассу банка), а потом обменять на цифровые, пополнив цифровой кошелек с банковского счета через привычное мобильное приложение. |

| Если нужно снять деньги с цифрового кошелька | Сначала их следует перевести на ваш счет в банке. Это также можно сделать через привычное мобильное приложение, а затем снять наличные в банкомате или кассе банка. |

Что нужно сделать, чтобы перевести кому-то цифровые рубли

- Войти в свой цифровой кошелек через привычное мобильное приложение своего банка.

- Выбрать опцию перевода, нужного человека из списка контактов или ввести номер мобильного телефона.

- Ввести сумму и подтвердить перевод.

Деньги мгновенно окажутся в цифровом кошельке получателя.

Что нужно сделать, чтобы оплатить покупку цифровыми рублями

Считать QR-код, выбрать в качестве средства платежа цифровой рубль и подтвердить платеж.

В перспективе цифровыми рублями также можно будет расплачиваться с помощью бесконтактной технологии NFC.

Кешбэк

Нет, кешбэк на операции с цифровыми рублями начисляться не будет.

Проценты

Цифровой рубль создается как средство для проведения платежей и переводов, а не как средство сбережения или кредитования. В связи с этим проценты начисляться не будут.

Можно ли получить кредит в цифровых рублях

Нет. Цифровой рубль создается как средство для проведения платежей и переводов, а не как средство сбережения или кредитования. Кредит по-прежнему можно получить в банке наличными или безналично.

Нужна ли дополнительная техника или новое приложение, чтобы пользоваться цифровыми рублями

Нет. Операции с цифровыми рублями можно совершать через привычные мобильные приложения своих банков.

Можно ли обменять цифровой рубль на наличные и наоборот

Это можно сделать через безналичные средства. То есть цифровые рубли нужно перевести из цифрового кошелька на счет в банке или карту, а потом снять наличные в кассе или банкомате.

Точно так же будет работать и обратный обмен: сначала нужно положить наличные на свой счет в банке, а потом эти безналичные деньги перевести на свой цифровой кошелек.

Преимущества цифрового рубля

| Для граждан и бизнеса | Доступ к кошельку через любой банк, в котором обслуживается клиент

Операции с цифровым рублем будут проходить по единым тарифам, что позволит снизить издержки на их проведение Возможность использования без доступа к Интернету Высокий уровень сохранности и безопасности средств Расширение линейки инновационных продуктов и сервисов Улучшение условий клиентского обслуживания |

| Для финансового рынка | Повышение конкуренции на финансовом рынке

Создание инновационных финансовых продуктов и сервисов (смарт-контракты) Развитие новой платежной инфраструктуры |

| Для государства | Снижение издержек на администрирование бюджетных платежей

Потенциал для упрощения проведения трансграничных платежей |

Мифы о цифровом рубле

| МИФ | РАЗЪЯСНЕНИЕ ЦБ |

| Со временем отменят наличные и заставят пользоваться только цифровыми рублями | Нет, это не так. В обороте будут находиться и наличные, и безналичные, и цифровые рубли.

Цифровой рубль выпускается в дополнение к уже существующим формам. Выбор – какой именно формой пользоваться – останется за гражданами. |

| Начнется тотальная слежка за гражданами и их финансами | Объем информации о гражданах при операциях с цифровыми рублями не будет превышать объем информации, который уже установлен по операциям с безналичными рублями. Информация об остатках на цифровых кошельках и информация о цифровых рублях защищена банковской тайной – точно так же, как и информация по счетам в банках. |

| Все зарплаты бюджетников и выплаты для пенсионеров переведут на цифровые рубли, как когда-то заставили всех перейти на «Мир» | Таких планов нет. И сегодня у человека есть выбор, каким образом получать пенсию или зарплату – наличными в кассе, на почте или безналичными на карту «Мир». Этот выбор сохранится. |

| Если выключится электричество, цифровые рубли пропадут. | Сегодня, если выключается электричество, ваши безналичные рубли по-прежнему остаются на счетах в банках. Точно так же будет и с цифровыми рублями. Информация хранится на платформе Банка России. Кроме этого, предусмотрено резервирование информации об операциях на платформе цифрового рубля. |

| У цифровых рублей есть срок годности. Если не успеть использовать, они сгорят. | Никакого срока годности у цифровых рублей нет, и сгореть они не могут, точно так же, как и безналичные рубли на счетах в банках. Это не бонусные баллы, а одна из форм национальной валюты. |

| Цифровые рубли – это криптовалюта, которую невозможно обналичить. | Это принципиально разные вещи. У криптовалюты нет эмитента и не существует единого центра, который нес бы обязательства по ним.

Цифровой рубль – это национальное платежное средство, форма национальной валюты. Выпускать его будет Банк России. Обменять цифровые рубли на наличные можно через безналичную форму в соотношении 1:1. То есть сначала цифровые рубли нужно перевести на счет в банке или карту (т. е. в безналичную форму), а потом уже привычным образом снять в банкомате или кассе банка. Точно так же происходит и обратная операция. |

| Цифровые рубли можно потратить только на ограниченный список товаров | Тратить свои цифровые рубли вы сможете так, как посчитаете нужным |

| У цифровых рублей будет свой курс | Это очередной миф. В России одна денежная единица – рубль. Его курс по отношению к иностранной валюте формируется независимо от его формы: наличной, безналичной или цифровой. |

Использованы материалы: сайт ЦБ.