Кому предстоит отчитаться по страховым взносам на травматизм

Компании и предприниматели, предоставляющие рабочие места физическим лицам, становятся в отношении них страхователями. Это касается не только взносов:

- Для формирования будущей пенсии

- Для предоставления бесплатных медицинских услуг

- Оплаты больничных листов.

В обязанность работодателя входит обеспечить нормальные условия труда сотрудников и застраховать их от несчастных случаев на производстве и риска травм. С этой целью они уплачивают страховые взносы на травматизм, по которым отчитываются в форме ЕФС-1 в разделе 2.

Не только штатные сотрудники попадают в число лиц, по которым требуется предоставить отчет, но и физические лица, осуществляющие сотрудничество по гражданско-правовым договорам, если такое условие письменно оговорено в соглашении.

Обобщенный список тех, кто сдает раздел 2 ЕФС-1 за 1 квартал 2024 года:

- Юридические лица, все, без исключения, так как по умолчанию здесь работает хотя бы одно застрахованное лицо – руководитель

- ИП – при наличии наемных сотрудников или лиц, работающих на основании договора ГПХ. За себя предприниматель не отчитывается

- Обособленные подразделения, если имеют в найме работников, за которых требуется выплачивать взносы на травматизм.

В 125-ФЗ дается указание на то, что страхователями могут выступать физические лица без статуса ИП, заключившие договор на оказание услуг с другими физлицами. Они должны встать на учет в качестве страхователей, уплачивать взносы и сдавать отчетность.

На практике такие ситуации встречаются крайне редко, учитывая, что по таким страхователям не выпущено дополнительных разъяснений и не сложилась судебная практика.

Состав раздела 2 ЕФС-1

Раздел второй выглядит, как самостоятельный отчет, в котором имеется титульная часть и четыре подраздела.

Учитывая, что на общем титульном листе не указывается период, за который подаются сведения, так как сроки подачи для разных событий отличаются, в разделе 2 группируются показатели, которые касаются взносов на травматизм. Здесь указывается вид отчета и период, за который он предоставляется.

Далее идут четыре подраздела:

- Общий расчет страховых взносов на травматизм отражается в подразделе 2.1

- Для муниципальных учреждений (гос.) учреждений с разными бюджетами для финансирования, а также организаций с СКЕ и страхователей, уплачивающих взносы на травматизм по нескольким основаниями, предназначен подраздел 2.1.1

- При предоставлении своих сотрудников для выполнения работ другим работодателям заполняется подраздел 2.2

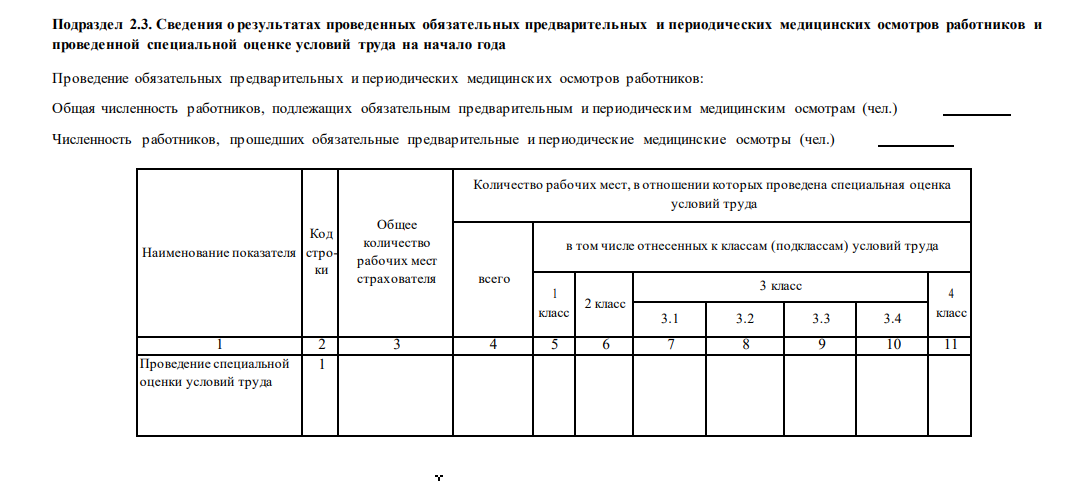

- В подразделе 2.3 приводятся сведения, касающиеся проведенных обязательных медицинских осмотров и спецоценки труда.

Обязательными для предоставления являются подразделы 2.1 и 2.3. Остальные заполняются, если страхователь подходит под их требования.

Заполнение титульного листа раздела 2

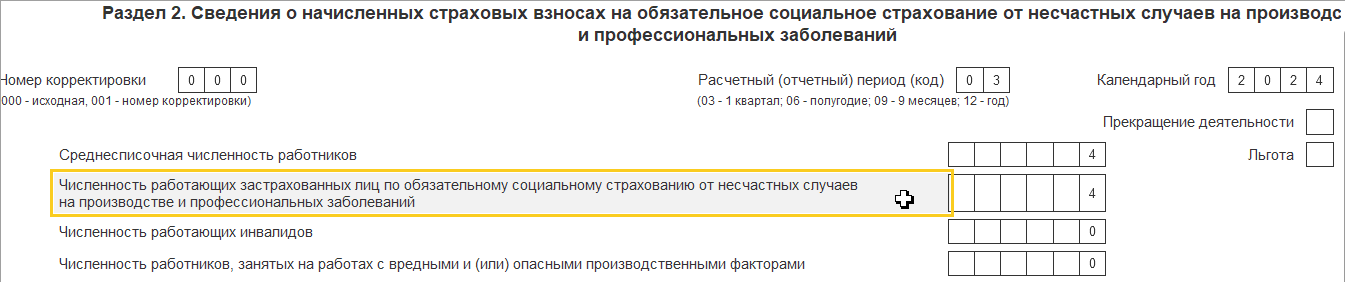

Начинается заполнение сведений титульного листа с номера корректировки. Если предоставляется первичный отчет, то проставляются три нуля. При дальнейших исправлениях нумерация начинается с «001».

Цифра в блоке с расчетным периодом вносится, исходя из номера квартала. Здесь предусмотрены два квадратика, так как нумерация предусматривает количество месяцев, за которые сдается отчет. За первый квартал ставится значение «03», так как отчетные данные включают информацию о трех месяцах года. Календарный год – «2024».

Если страхователь ликвидируется, то нужно поставить галочку в блоке «прекращение деятельности». При наличии льготы также ставится отметка.

Далее приводится информация о составе застрахованных лиц:

- Среднесписочная численность

- Число застрахованных лиц

- Число инвалидов

- Число сотрудников, которые трудятся в тяжелых и опасных условиях труда.

Их присутствие повышает класс профессионального риска.

Где взять информацию о тарифе

Для разного статуса страхователей существует отдельный порядок определения тарифа взносов на травматизм. ИП указывают основной вид деятельности в виде ОКВЭД при регистрации и корректируют его при изменении, внося корректировку в регистрационные документы.

Действия для информирования Социального фонда в отношении основного вида деятельности для ИП минимальны. Достаточно своевременно подавать в налоговую инспекцию документы об изменении сферы производства.

Как рассчитываются взносы на травматизм

Для расчета суммы, которую нужно перечислить в Социальный фонд в виде страховых взносов на травматизм, нужны показатели доходов сотрудников за отчетный период и ставка взносов. В число доходов, облагаемых взносами на травматизм, входят: Не принимаются в расчет государственные пособия, материальная помощь, некоторые другие выплаты, не связанные с оплатой за труд.

| Пример: ООО «Лабиринт» занимается оптовой торговлей запчастями. На основании уведомления о применения тарифа компании присвоен 1 класс профессионального риска и установлен размер тарифа 0,2%.

За январь 2024 года сотрудникам была выплачена зарплата в сумме 250 200 рублей. Других выплат не производилось. Компания сделала начисление по страховым взносам на травматизм: 250 200 * 0,2% = 500 руб. 40 коп. |

В примере приведен обобщенный расчет. На самом деле страхователи должны вести учет начисленных взносов по каждому сотруднику нарастающим итогом с начала года

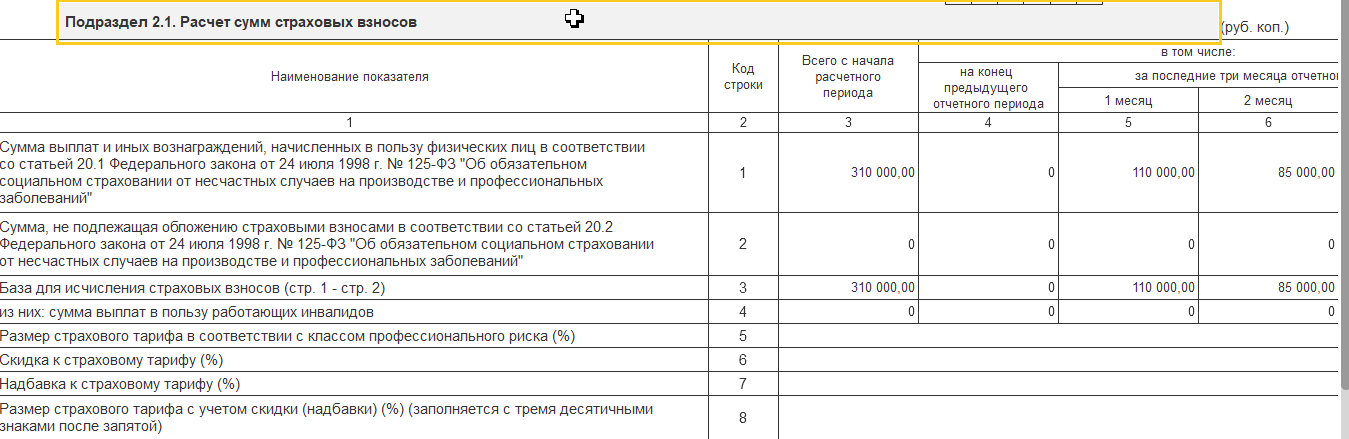

Как заполнить подраздел 2.1

Это – основная таблица, которую заполняют все работодатели. В ней имеются строки и графы. Построчно определены показатели, по которым распределяются суммы в соответствии с названием граф, определяющих периоды.

- В строке первой заполняется общая сумма выплат, произведенных застрахованным лицам. Здесь нужно ввести показатель с начала календарного года, на конец предыдущего периода и начисленные суммы по месяцам отчетного квартала. За 1 квартал будет отсутствовать значение в графе «На конец предыдущего отчетного периода», а сумма граф «1,2,3 месяцы» будет равна показателю графы 3 «Всего с начала отчетного периода».

- В строке 2 отмечаются суммы, которые минусуются из общего начисления и не облагаются страховыми взносами.

- В третьей строке показывается база, с которой будут начислены взносы в разрезе общей суммы, на конец предыдущего периода и помесячно за квартал.

- С 5 по 8 строки содержится информация о применяемом тарифе, включая скидки и надбавки. Завершается расчет размером страховых взносов на травматизм, которые нужно уплатить за три месяца квартала, с начала года и на начало отчетного периода.

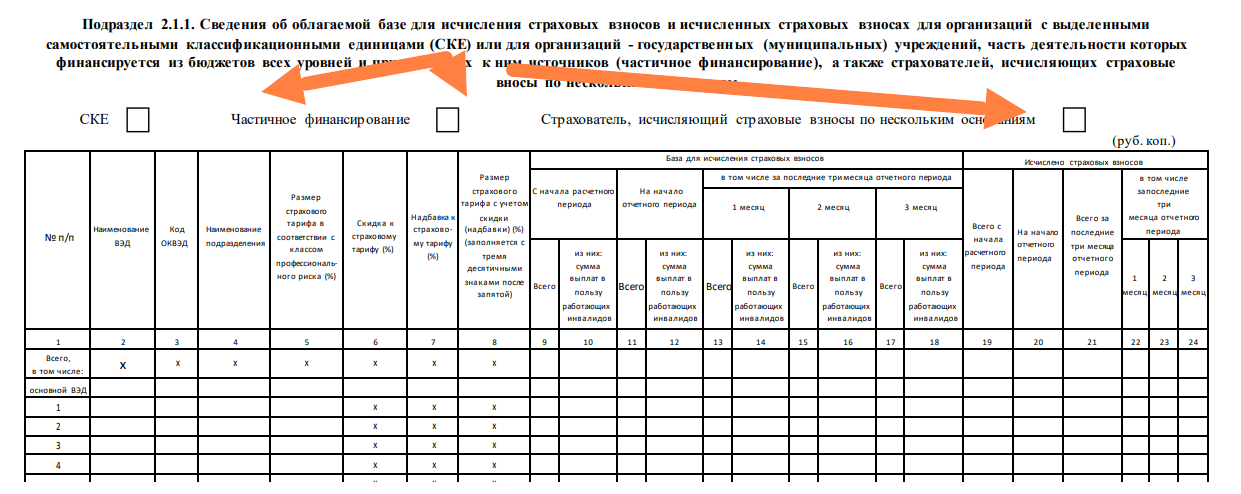

Как заполнить подраздел 2.1.1

Его заполняют не все страхователи. Здесь следует указать категорию страхователя:

- СКЕ

- У которых имеется частичное финансирование из бюджета

- Исчисляющие взносы по нескольким основаниям.

Построчно приводятся виды деятельности с показателями по графам.

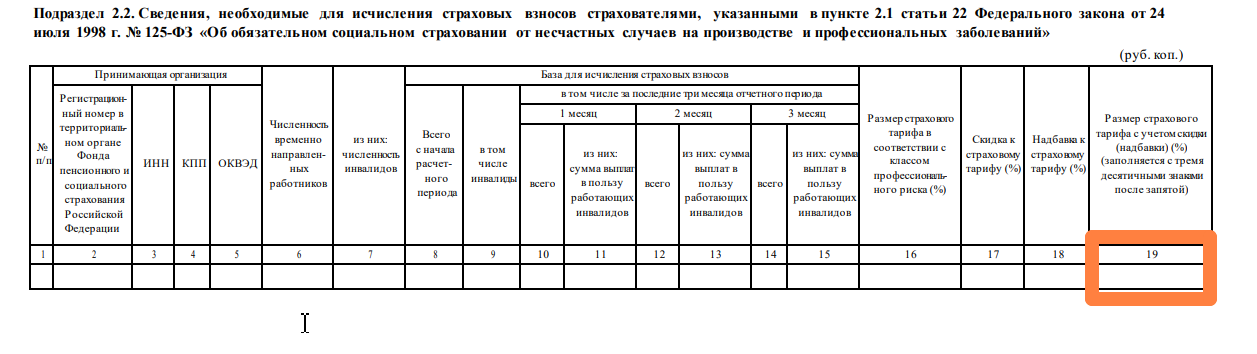

Как заполнить подраздел 2.2

Он предназначен для страхователей, передающих своих сотрудников для работы в иных компаниях по договору. В таблице заполняются:

- Реквизиты принимающей стороны

- Число сотрудников, направленных на работу по договору в стороннюю организацию

- База для начисления

- Тариф

- Сумма взносов.

В графе 19 показывается окончательный тариф принимающей стороны.

В подразделе 2.3 проставляются результаты спецоценки и обязательных медосмостров застрахованных лиц.

Пример

Организация зарегистрирована в Москве. В ней работают три человека (включая руководителя), с которыми заключены трудовые договоры. Один из работников является инвалидом III группы. Все работники – граждане РФ. В течение I квартала 2024 г. их численность не изменялась.

За указанный период работникам начислены выплаты, облагаемые взносами на страхование от несчастных случаев:

- за январь – 105 000,00 руб., из них 35 000,00 руб. – выплаты работающему инвалиду, 70 000,00 руб. – выплаты остальным работникам;

- за февраль – 105 000,00 руб., из них 35 000,00 руб. – выплаты работающему инвалиду, 70 000,00 руб. – выплаты остальным работникам;

- за март – 105 000,00 руб., из них 35 000,00 руб. – выплаты работающему инвалиду, 70 000,00 руб. – выплаты остальным работникам.

Иные выплаты не начислялись.

Организация применяет тариф по взносам на страхование от несчастных случаев в размере 0,4%. Скидки и надбавки к страховому тарифу не установлены. В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,24%.

Специальная оценка условий труда была проведена в 2020 г. По ее результатам все рабочие места отнесены к I классу условий труда (оптимальные условия труда).

По итогам I квартала 2024 г. организация заполняет в части страховых взносов на травматизм разд. 2, подразделы 2.1 и 2.3 разд. 2 формы ЕФС-1. Показателей для заполнения подразделов 2.1.1 и 2.2 разд. 2 нет, поэтому заполнять и представлять эти таблицы не нужно (п. 12 Порядка заполнения ЕФС-1).

Скачать образец раздела 2 ЕФС-1 за 1 квартал 2024 года

Внимание!