Как заполнять новый бланк ЕФС-1 в 2024 году? Что в нем изменилось? в какой срок представлять эту отчетность?

СКАЧАТЬ НОВЫЙ БЛАНК ЕФС-1 С 2024 ГОДА И ПОРЯДОК ЗАПОЛНЕНИЯ

Содержание нового бланка ЕФС-1

Отчет составлен так, что каждый раздел содержит специфические сведения:

- Титульный лист представляет собой карточку организации, в которой имеются данные, позволяющие идентифицировать работодателя

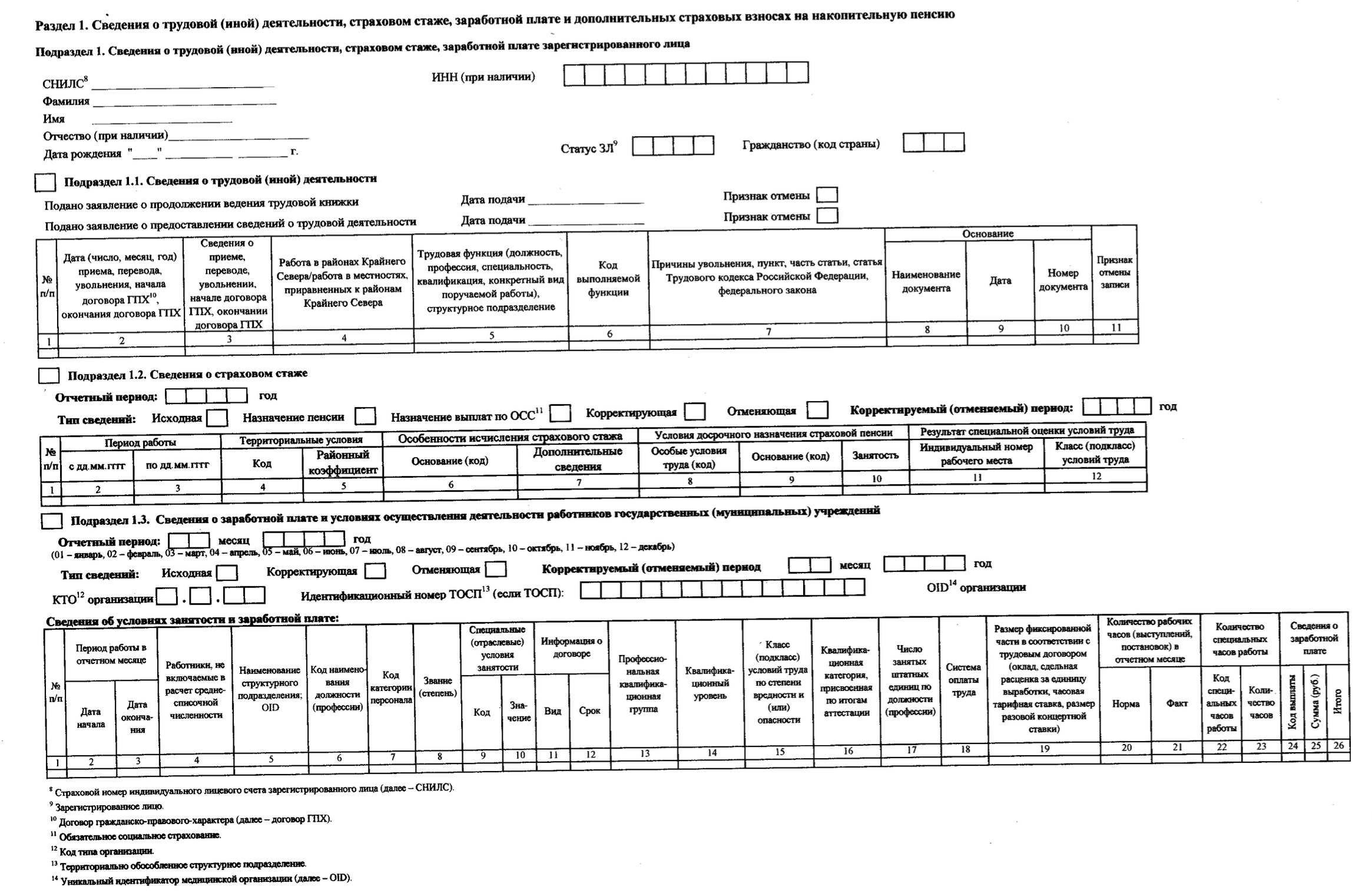

- Первый раздел с подразделами с 1.1 по 1.3 содержит данные о сотрудниках в разрезе вида трудовой занятости, стажа и заработной платы. Необходимость в заполнении сведений данного раздела возникает при наличии кадровых мероприятий, особенностей для исчисления пенсионного стажа и статуса гос. учреждений. Здесь же отражаются периоды, позволяющие оформить досрочную пенсию, и периоды, в которые формируется накопительная часть пенсии за счет добровольных взносов

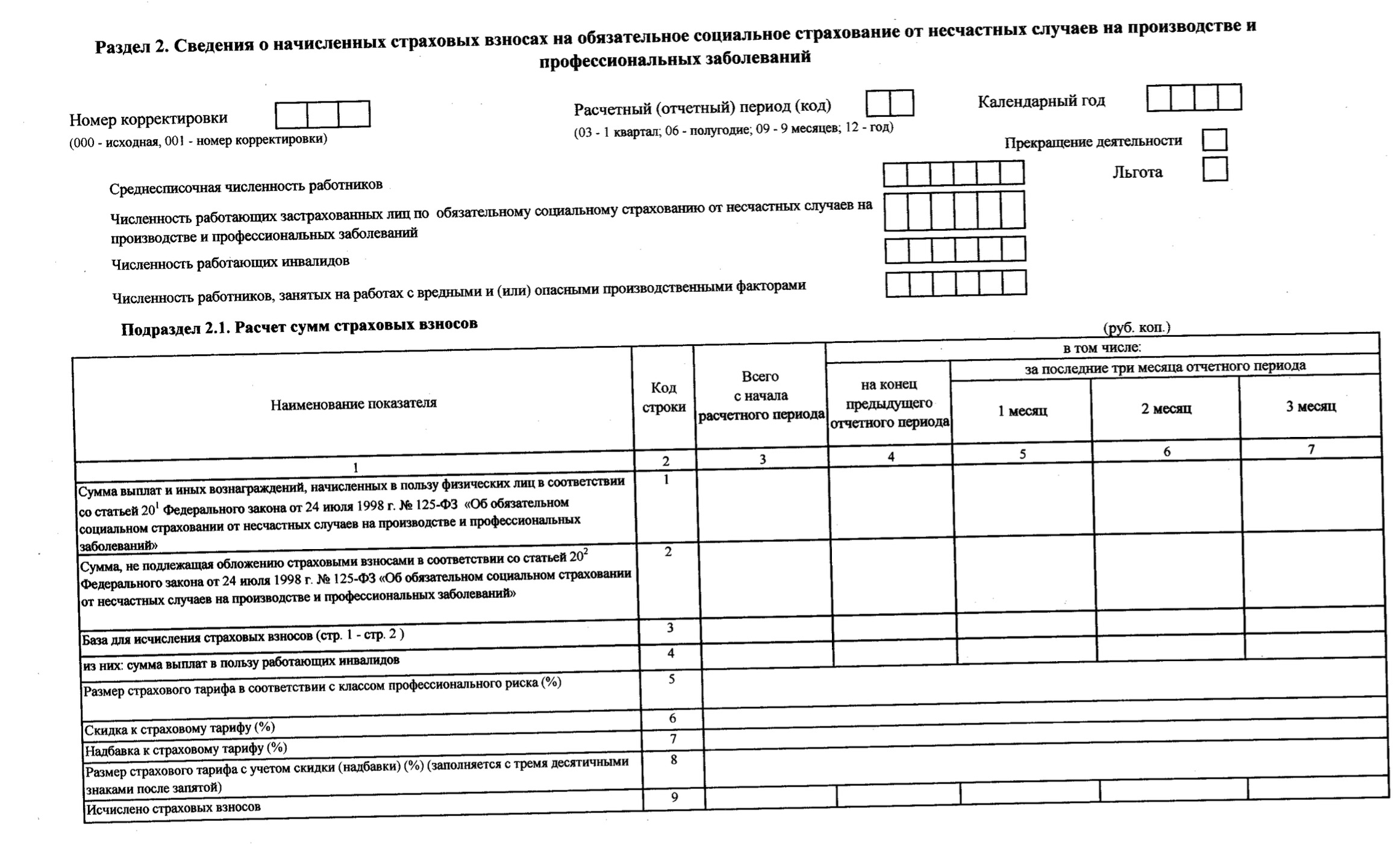

- Второй раздел заменил соответствующий из 4-ФСС. Здесь аккумулируется информация о начисленных взносах на травматизм, медицинских осмотрах. По данным этого раздела работодатель уплачивает взносы в СФР.

Внимание!

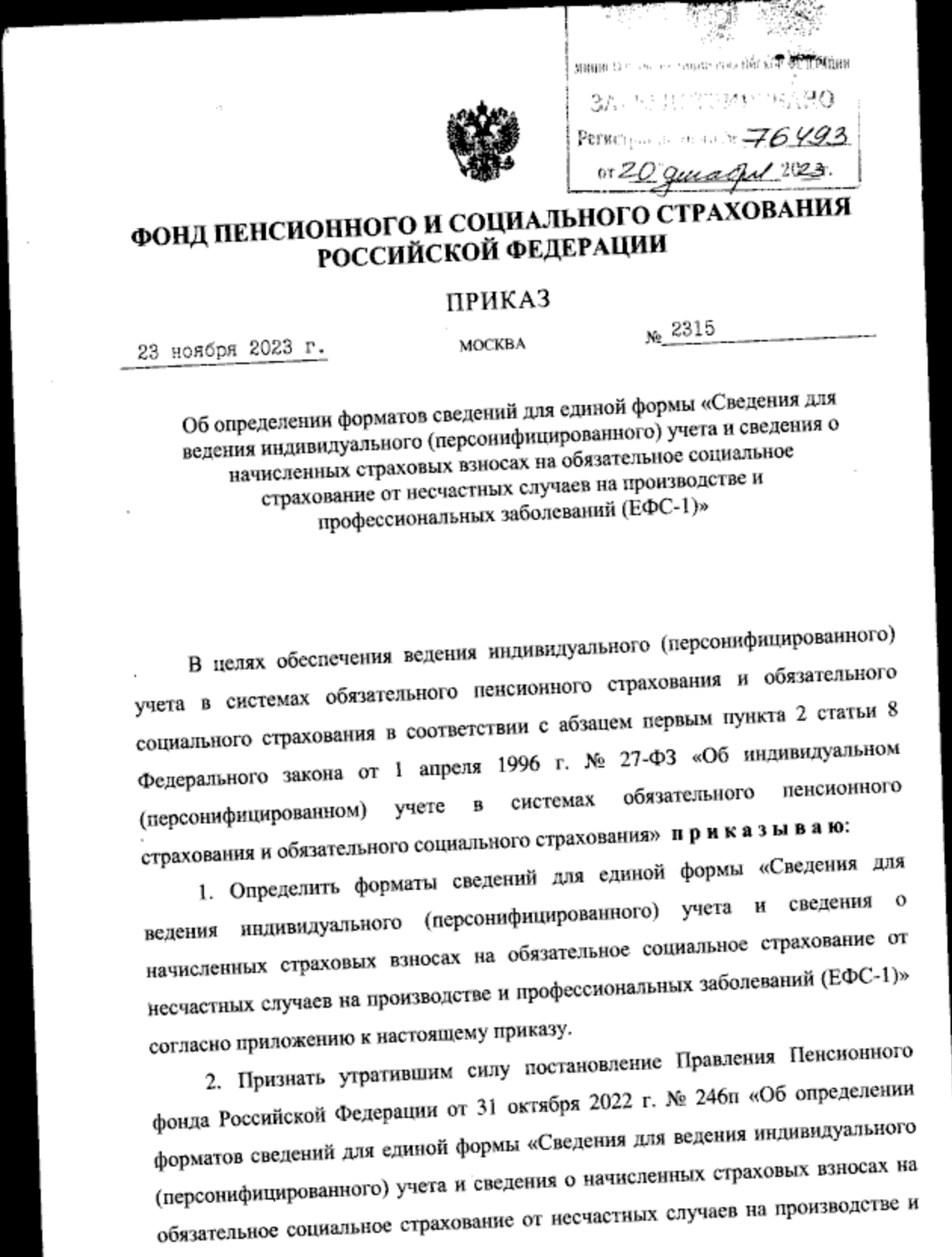

Фонд пенсионного и социального страхования РФ (СФР) также утвердил новый формат для представления сведений для ведения индивидуального (персонифицированного) учета и сведений о начисленных страховых взносах на обязательное страхование от несчастных случаев на производстве (ЕФС-1).

Соответствующий приказ от 23.11.2023 № 2315 опубликован на Официальном интернет-портале правовой информации.

Какие изменения внесены в форму

С 2024 года (то есть, уже в отчете за 2023 год) нужно учитывать изменения, внесенные в отчет.

Подраздел 1.1

В разделе расширен перечень случаев увольнения, когда требуется указывать тип увольнения в третьей графе. Сведения придется заполнять также в случае, если сотрудник увольняется из компании и переходит работать в другую организацию (к предпринимателю) в качестве перевода на новое место работы.

В пятой графе присутствуют новые коды. Они указывают не только на занимаемую должность, но и конкретизируют тип трудового договора, заключенного с работодателем.

- «0» — бессрочный. Его заключают большинство сотрудников, если должность имеется в штатном расписании. Установление испытательного срока не препятствует признанию трудового договора бессрочным

- «0.1» – срочный – до 6 месяцев. Такой вид договора заключается при временном отсутствии сотрудника

- «0.2» – срочный – более 6 месяцев. Срочный договор имеет ограничения. Он не может быть заключен на срок более 5-ти лет

- «1» – по совместительству. По этому коду отражаются бессрочные договоры с совместителями

- «1.1» – по совместительству – до 6 месяцев;

- «1.2» – по совместительству – более 6 месяцев.

В новой форме отчетности предусматривается отражение особых условий осуществления сотрудниками профессиональной деятельности. Это коснулось:

- Дистанционных сотрудников, выполняющих трудовые функции вне помещения офиса – «ДИСТ», на дому

- Для работников, которые работают не полный день или неделю – «НЕПД», «НЕПН».

Подраздел 1.2

При разработке бланка новой формы чиновники не забыли про застрахованных лиц, которые намерены осуществлять уход за малышом или находятся на больничном. Для них в новом поле “Назначение выплат по ОСС” в строке “Тип сведений” теперь необходимо вносить информацию.

На таких сотрудников необходимо заполнить сведения о периодах работы, оказывающих влияние на страховой стаж за отчетный год.

Подраздел 1.3

В отчет введена новая графа для отражения сотрудников, которые не учитываются при подсчете среднесписочной численности. Имеется всего 2 кода:

- “1” – для наиболее часто распространенных случаев: декретницы, сотрудники, осуществляющие уход за ребенком до 3 лет, оформившие отпуск без содержания с целью получения образования, мобилизованные и добровольцы.

- “0” – для нестандартных ситуаций.

Информация заносится, начиная с отчета за 2023 год.

Раздел 2

Здесь формируются сведения о доходах физических лиц, за которых работодатель уплачивает страховые взносы на травматизм. В новой форме бланка, который будет применяться с 2024 года, добавлено новое поле «льгота». В ней проставляется галочка, если работодатель относится к одной из категорий:

- Общественная организация инвалидов (ООИ). Этого статуса недостаточно. Чтобы получить льготу, должно быть выполнено условие: 80% членов организации – инвалиды или лица, являющиеся их представителями

- Организации, чей УК полностью сформирован из вкладов ООИ, где среднесписочная численность инвалидов не меньше половины, а доля инвалидов в ФОТ – не меньше 25 %

- Учреждения, целью создания которых является достижении социальных целей и оказания помощи инвалидам, детям-инвалидам и их родителям.

Коммерческих организаций это изменение не касается.

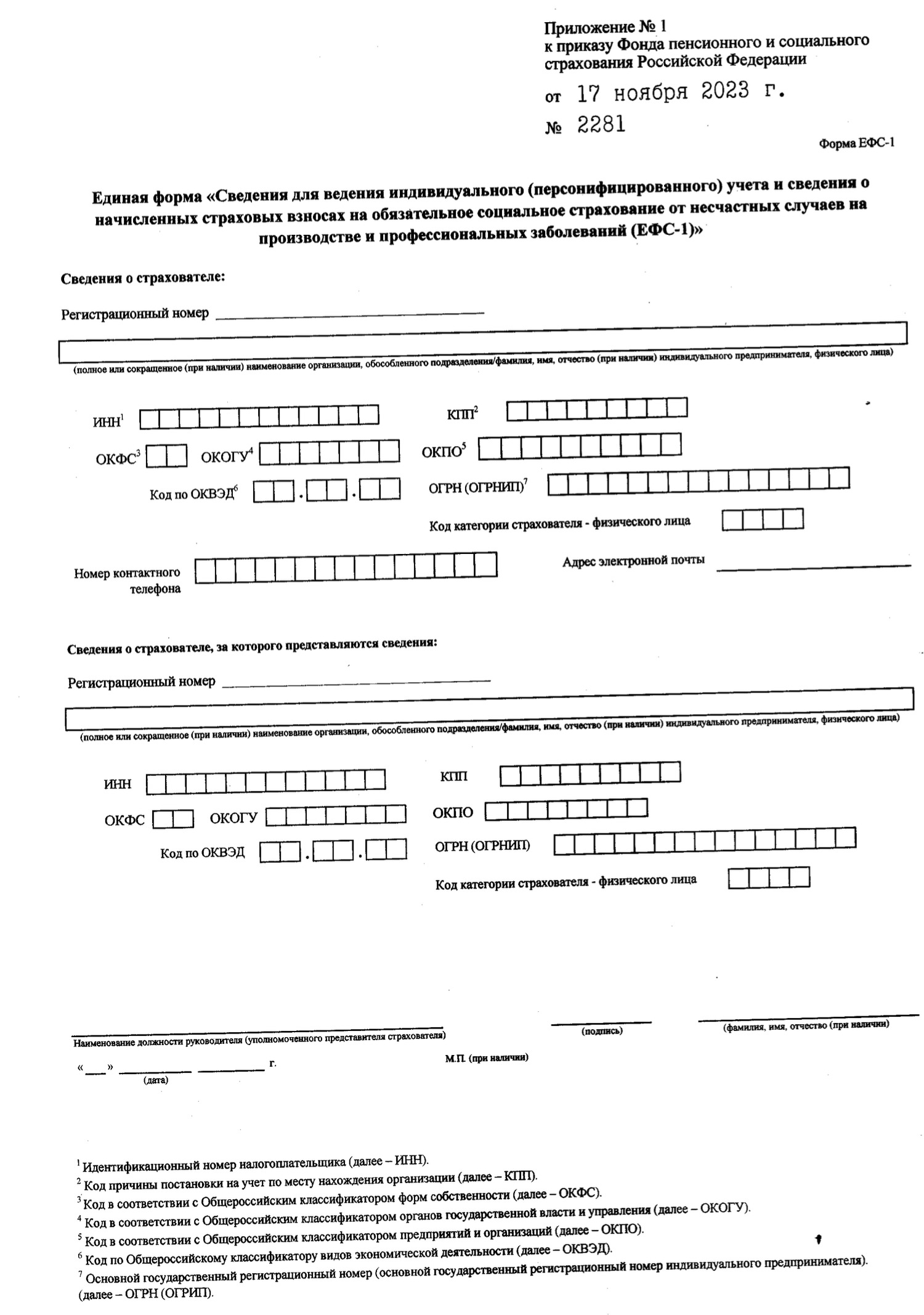

Как заполнить новую форму ЕФС-1

Титульный лист не поменялся.

На нем заполняются сведения:

- Регистрационный номер. Ранее работодатель регистрировался в ПФР и Соцстрахе. В форме ЕФС-1 нужно ставить номер, присвоенный при регистрации в качестве плательщика взносов в ПФР

- Наименование работодателя (название компании с указанием организационно-правовой формы, ФИО предпринимателя)

- ИНН/КПП. Предприниматели указывают только первый реквизит.

Также бланк предусматривает заполнение статистических кодов:

- ОКФС

- ОКОГУ

- ОКПО

- ОКВЭД.

Также нужно заполнить ОГРЮЛ (ОРГНИП).

Как заполнить раздел 1

Раздел 1 предусматривает заполнение сведений на каждое застрахованное лицо, по которому предоставляется. Необходимость в предоставлении сведений возникает, если сотрудник принят на работу, уволен, переведен на новое место работы в другую компанию. Также сюда вносятся физические лица, заключившие договор ГПХ.

Здесь нужно указать:

- Фамилию, имя, отчество физического лица, в отношении которого произошло кадровое событие

- ИНН застрахованного лица

- СНИЛС

- Дату рождения

Дополнительно указываются код категории и код гражданства. Для россиян – ГРФ.

В форме ЕФС-1 сведения по ней отразятся таким образом:

По сотруднику нужно заполнить ОКЗ в графе шестой. Для менеджера, это – 2433.9.

Как определить ОКЗ работника

Код ОКЗ – это не одно и тоже, что профессия или специальность. В его значении заложен круг профессиональных обязанностей, которые расписаны в трудовом договоре или должностной инструкции. Каждая цифра кода имеет определенное значение:

ОКЗ собирается, исходя из сведений общероссийского классификатора, например, первая цифра «1» определяет принадлежность к руководящему составу. У менеджера (из нашего примера) код 2433.9. Первые две цифры «24» означают деятельность по сбыту продукции.

Как заполнить раздел 2

В нем содержатся данные о начислениях физическим лицам, в отношении которых начисляются взносы от несчастных случаев на производстве. Информация берется из бухгалтерских документов, касающихся выплат сотрудникам и лицам по договору ГПХ.

Начисленные суммы располагаются в первой строке таблицы. Во второй – — суммы, исключаемые из облагаемой взносами базы. В пятой строке обозначается тариф. Строки шестая и седьмая используются, если работодатель имеет скидки или надбавки к тарифу. В строке восьмой устанавливается окончательный тариф, а в девятой – сумма взносов за расчетный период.

Кто обязан сдавать ЕФС-1

Юридические лица и предприниматели обязаны отчитаться по форме ЕФС-1, если они в течение отчетного периода заключали с физическими лицами хотя бы один из договоров, расторгли их или сотрудничают на основании ранее заключенных договоров:

- Трудовой (срочный, бессрочный, на основных сотрудников, на совместителей)

- ГПХ (на выполнение работ, оказание услуг)

- Авторские

- Об отчуждении исключительного права на произведения науки, искусства

- Лицензионные.

Сведениях о трудовой деятельности физических лиц включаются в раздел первый. Они подаются по мере наступления кадрового события:

- Принят на работу новый сотрудник

- Уволен сотрудник

- Был внутренний или внешний перевод сотрудника

- Заключен договор ГПХ (авторский, лицензионный, иной, по которому положено вознаграждение за труд)

- Расторгнут договор ГПХ (авторский, лицензионный, иной)

Второй раздел заполняется в отношении лиц, за которых в силу действующего законодательства или по условиям договора страхователь уплачивает взносы на травматизм.

Куда, когда и как предоставить отчет

Форма заполняется, подписывается и отправляется в Социальный фонд России. Срок сдачи привязан к моменту наступления события. Раздел первый отчета предоставляется, если в отчетном периоде произошло кадровое событие. Раздел второй сдается поквартально до 25 числа месяца, следующего за отчетным кварталом.

Отличительная черта ЕФС-1 – отсутствие на титульном листе периода отчета. Это обусловлено тем, что в один отчет могут попасть сведения о кадровых событиях и по взносам на травматизм, срок предоставления которых различается.

ЕФС-1 работодатели сдают в электронном виде. Это касается большинства компании и ИП. В бумажном варианте могут отчитаться работодатели, имеющие в штате не более 10 человек.

По новым правилам 2024 года четко определены случаи, при которых отчет может быть не принят сотрудником СФР:

Несвоевременная сдача и указание недостоверных сведений в отчете грозит штрафными санкциями.

Коротко о главных новшествах

С 2024 года внесены изменения в форму ЕФС-1. Они коснулись практически всех разделов. Неизмененным остался только титульный лист. Новшества коснулись отчетности по дистанционным сотрудникам, по тем, кто переходит на работу в другую организацию посредством перевода. Новая графа введена для работников на больничном по уходу за детьми. Во втором разделе появилось окно, где проставляется галочка при наличии льгот.

Подраздел 1.1 «Сведения о трудовой деятельности»

Уточнили случаи, когда нужно указывать кадровое мероприятие «УВОЛЬНЕНИЕ» в графе 3 «Сведения о приеме, переводе, увольнении, начале договора ГПХ, окончании договора ГПХ». В их числе назвали прекращение трудового договора в связи с переводом на постоянную работу к другому работодателю.

В графе 5 «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» нужно будет указывать не только должность сотрудника, но и тип договора. Для этого установили коды:

- «0» — бессрочный трудовой договор;

- «0.1» – срочный трудовой договор на срок до шести месяцев;

- «0.2» – срочный трудовой договор на срок более шести месяцев;

- «1» – трудовой договор по совместительству;

- «1.1» – трудовой договор по совместительству на срок до шести месяцев;

- «1.2» – трудовой договор по совместительству на срок более шести месяцев.

Для графы 6 «Код выполняемой функции» ввели дополнительные коды. Код «ДИСТ» означает прием или перевод на дистанционную (удаленную) работу, код «НДОМ» – работу на дому. В случае работы на условиях неполного рабочего времени нужно указывать код «НЕПД» для неполного рабочего дня или код «НЕПН» для неполной рабочей недели.

Для договоров ГПХ ввели два новых кода в графе 6 «Код выполняемой функции». Они обозначают, что в договоре ГПХ указали обязанность заказчика платить за исполнителя взносы на случай травматизма. Это коды:

- «ДГПХФЛНС» – договор ГПХ о выполнении работ (оказании услуг), по которому страхователь обязан уплачивать страховые взносы на травматизм;

- «ДАВТФЛНС» – договор авторского заказа, по которому страхователь обязан уплачивать страховые взносы на травматизм.

Подраздел 1.2 «Сведения о страховом стаже»

В строке «Тип сведений» добавили новое поле «Назначение выплат по ОСС». Это поле нужно заполнить, если отчет представляют на работницу, которая подала заявление на отпуск по беременности и родам, или на сотрудника, который подал заявление на отпуск по уходу за ребенком. Сведения нужны для учета периода работы в календарном году, за который еще не наступил срок представления ЕФС-1. Когда календарный год закончится, на такого работника нужно подать форму с типом сведений «Исходная».

Подраздел 1.3 «Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений»

В подраздел 1.3 добавили новую графу «Работники, не включаемые в расчет среднесписочной численности». Для нее запланировали два кода — «0» и «1».

Код «1» необходимо ставить на женщин в декрете и работников в отпуске по уходу за ребенком, работников, которые учатся или поступают в образовательные организации и при этом находятся в отпуске без содержания, мобилизованных и добровольцев. Если сотрудник в отчетном периоде не относился к указанным категориям, в графе надо ставить код «0».

Раздел 2 о взносах на травматизм

В раздел добавили поле «Льгота». В этом поле ставят отметку работодатели:

- общественные организации инвалидов, если среди членов не менее 80 процентов инвалидов и их законных представителей;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, где среднесписочная численность инвалидов составляет не менее 50 процентов, доля зарплаты инвалидов не менее 25 процентов от общего фонда оплаты труда;

- учреждения, которые созданы для достижения социальных целей, оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям. При этом единственными собственниками имущества являются общественные организации инвалидов.