Мало кто задумывается, что уголовная ответственность главного бухгалтера – это не миф, а реальность сегодняшних дней. Расскажем, чем грозит закон и как избежать бухгалтерских преступлений.

Главные составы

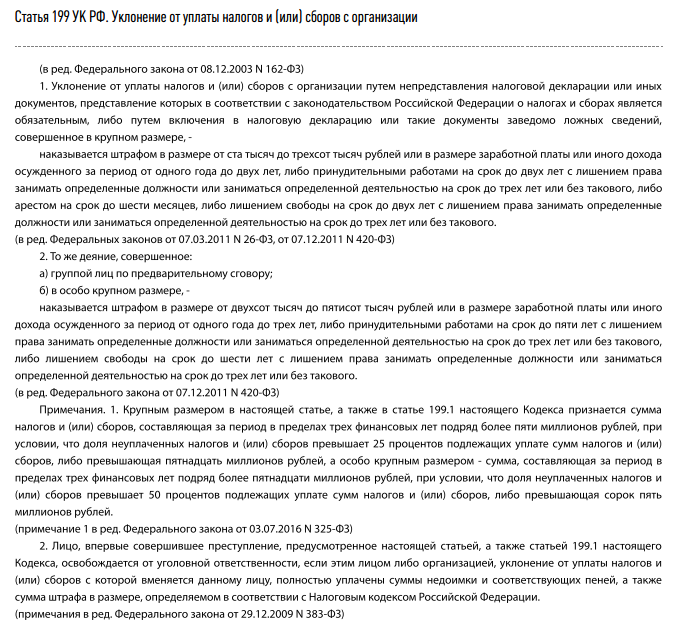

По сути, уголовная ответственность главного бухгалтера может наступать по статьям 199 и 199.1 УК РФ. В первой речь идет об уклонении компании от уплаты налогов. Вот ее полное содержание:

Официальный комментарий Пленума Верховного Суда РФ к данной норме говорит о том, что отвечать по ней может не только генеральный директор компании, но и:

- главный бухгалтер;

- просто бухгалтер (при отсутствии в штате места главбуха);

- иные лица, если правление компании обязало их подписывать налоговую отчетность и обеспечивать полную и оперативную уплату налогов, сборов;

- лица, фактически исполнявшие обязанности руководителя или главбуха, бухгалтера.

Если будет доказано участие главбуха в сговоре на уклонение от налогов, то он в полной мере будет отвечать перед законом.

Наказание по ст. 199 УК РФ может грозить и тем работникам фирмы, которые отвечают, к примеру, за оформление бухгалтерской «первички». Но, скорее всего, по делу они будут идти как пособники.

Основная задача главбуха – чтобы на него не повесили организацию уклонения от налогов!

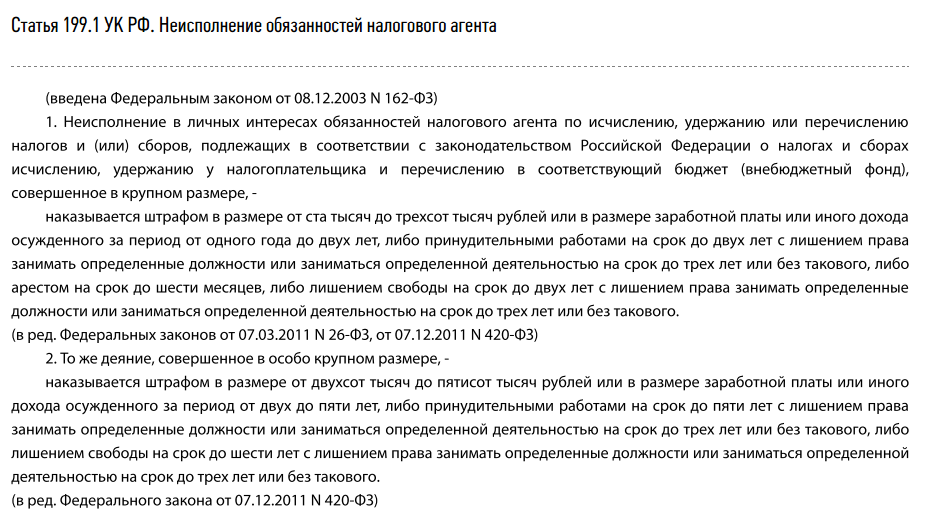

В российском Уголовном кодексе также есть статья 199.1. Она предусматривает наказание за неисполнение обязанностей налогового агента. Вот ее полное содержание:

По сути, уголовная ответственность главного бухгалтера в 2016 году и далее за налоги может наступить только по этим двум составам.

Условия для наказания

Сразу уточним, что главный бухгалтер несет уголовную ответственность по статье 199.1, когда одновременно в наличии такие условия:

- компания не платит налоги в крупном или особо крупном размере;

- фирма в лице главбуха поступает так намеренно;

- происходит это минимум три года подряд;

- у главбуха есть личный интерес.

Крупный размер неуплаченных налогов начинается от 5 млн, а особо большой – от 15 млн рублей.

Понятие «личный интерес» – довольно субъективное. В УК РФ оно только упомянуто, поэтому свое толкование еще в 2006 году изложил Верховный Суд. Согласно ему, личный интерес главбуха (мотив) может проявляться в нацеленности получить выгоду имущественного и/или неимущественного свойства.

Что может подталкивать главбуха к такому поведению? Это тоже известно высшим судьям:

- карьера;

- протекция;

- семейственность;

- желание приукрасить действительное положение;

- получить взаимную услугу;

- обеспечить поддержку в решении какого-либо вопроса и др.

Если личного интереса у бухгалтера нет, то и состав по ст. 119.1 УК РФ отсутствует. Даже если неуплата налогов – многомиллионная.

Более того: вторая часть статьи 199 УК РФ говорит об освобождении от уголовной ответственности главного бухгалтера, если:

- преступление совершено впервые;

- главбух или компания полностью рассчитались с бюджетом.

Как и в случае со ст. 199, по следующему составу отвечать может и ИП, а также лицо, на которого возложена обязанность заниматься налогами: гендиректор, главный (старший) бухгалтер, иной специально уполномоченный сотрудник. Либо тот, кто по факту исполняет задачи начальника или главного (старшего) бухгалтера.

Также см. «Должностная инструкция для главного бухгалтера».

На чьей стороне практика

Спешим успокоить всех бухгалтеров: практикующие юристы и адвокаты в один голос твердят, что уголовная ответственность главного бухгалтера наступает не всегда, иногда – в исключительных случаях. Например, такого специалиста крайне затруднительно привлечь по ст. 199.1 УК РФ.

Основная загвоздка – в доказывании умысла и личных мотивов. Ведь главбух всегда может в оправдание сослаться на свой недостаточный опыт, профессиональные ошибки и т. п. А в мозг к нему, как говорится, не залезешь.

Главбуха не могут наказать за ошибки его предшественников на этой должности!

Таким образом, помимо того, что есть абсолютно легитимный вариант ухода от ответственности, на практике привлечь человека по ст. 199 и 199.1 УК РФ не просто. Вдобавок, с 2016 года уголовная ответственность главного бухгалтера претерпела некоторые изменения. Об этом читайте здесь: «Уголовная ответственность бухгалтера в 2016 году: что изменилось»