Состав формы

Приказ Федеральной налоговой службы от 02.11.2022 № ЕД-7-8/1047 утвердил не только форму Уведомления об исчисленных суммах налогов, авансовых платежей по ним, сборов, страховых взносов, но и правила её заполнения и электронный формат представления.

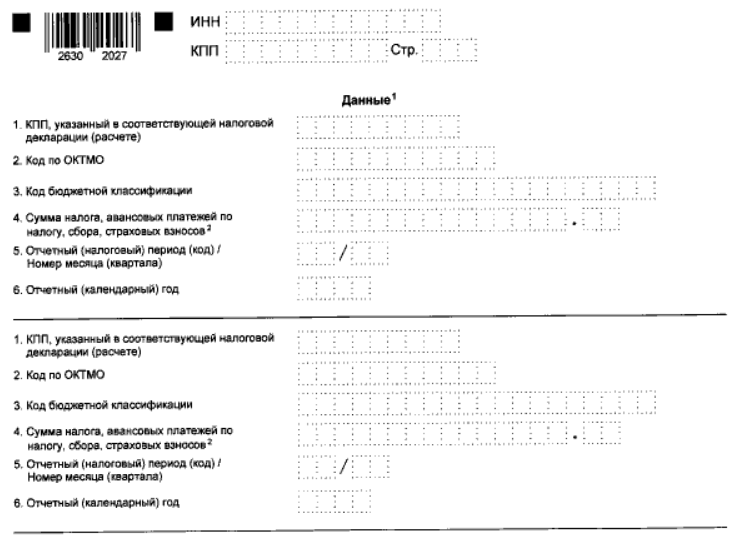

Это бланк КНД 1110355, который состоит из титульного листа с листа «Данные». Последний заполняют столько раз, сколько это необходимо. Он включает 6 стандартных строк:

- КПП, указанный в соответствующей налоговой декларации (расчете);

- код по ОКТМО;

- КБК;

- сумма налога, авансовых по налогу, сбора, страховых взносов;

- отчетный (налоговый) период (код)/номер месяца (квартала);

- отчетный (календарный) год.

Основной смысл – указать в строке 4 сумму к уплате (перечислению) по указанным сроку и коду бюджетной классификации в рублях и копейках.

Имейте в виду, что эта утвержденная форма уведомления отличается от той, что действует до 01.01.2023, когда единый налоговый платеж добровольный. Она была установлена приказом ФНС от 02.03.2022 № ЕД-7-8/178. С 1 января 2023 года её не применяют.

Когда заполнять уведомление

Этот документ об исчисленных суммах налогов, авансов по ним, сборов, взносов подают только по налогам, по которым срок сдачи декларации/расчета позже, чем срок уплаты соответствующего налога. Либо, когда налог перечисляют без подачи отчетности.

На основании уведомления исчисляют авансовые платежи и распределяется единый налоговый платеж (ЕНП) в соответствующие бюджеты.

Посмотреть правильный образец заполнения с 1 января 2023 года уведомления об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов можно в Готовом решении КонсультантПлюс здесь.

Ответственность

Если налогоплательщик не представит уведомление или не сделает это в срок, средства могут быть зачислены в бюджет с опозданием. А это приведет к пеням.

Способы подачи

Уведомление можно представить по ТКС, через личный кабинет налогоплательщика, а также на бумаге. Но последнее касается только тех плательщиков, которые представляют декларации на бумажном носителе.

Правило переходного периода

На 2023 год установили переходный период: пока налогоплательщик не подал уведомление, он может представлять платежные поручения. Но по ним ИФНС должна сразу определить бюджет, в который идут денежные средства, срок уплаты и иные необходимые реквизиты.

Указанное правило перестает действовать, как только плательщик впервые подаст уведомление.