Новый бланк РСВ в 2023 году

Расчет по страховым взносам за 1 квартал 2023 года нужно представлять на новом бланке. Новая форма утверждена Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@.

Основные изменения в форме РСВ связаны с начислением взносов по единому тарифу. В новой форме расчета по страховым взносам объединили строки, в которых указывают взносы на ОПС, ОМС и страхование по ВНиМ. Из-за объединения структура расчета изменилась: ряда подразделов больше нет, а у других теперь иные номера. Подробнее см. “Что изменилось в РСВ с 2023 года“.

Обязательные листы нового РСВ в 2023 году:

- титульный лист;

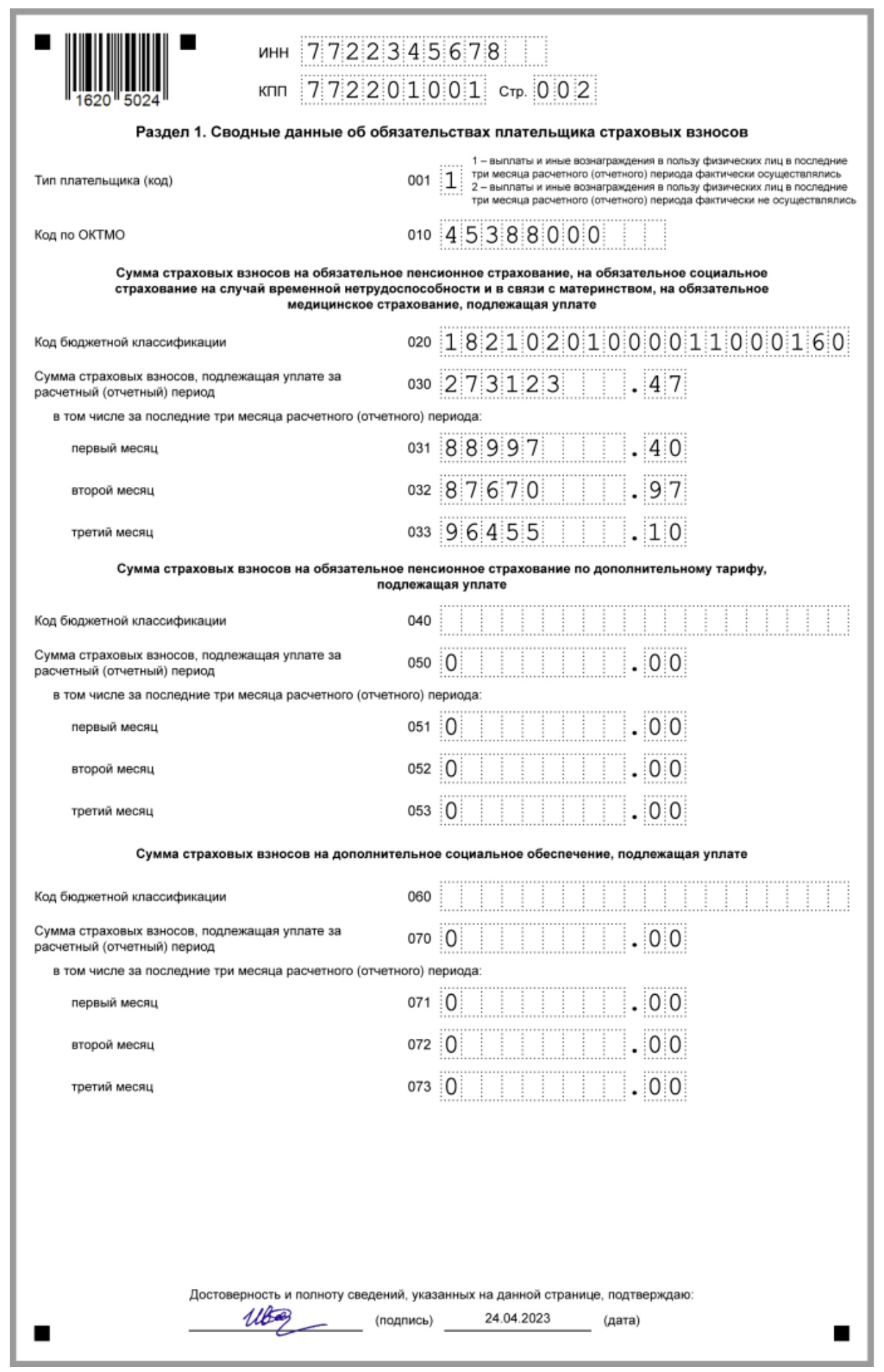

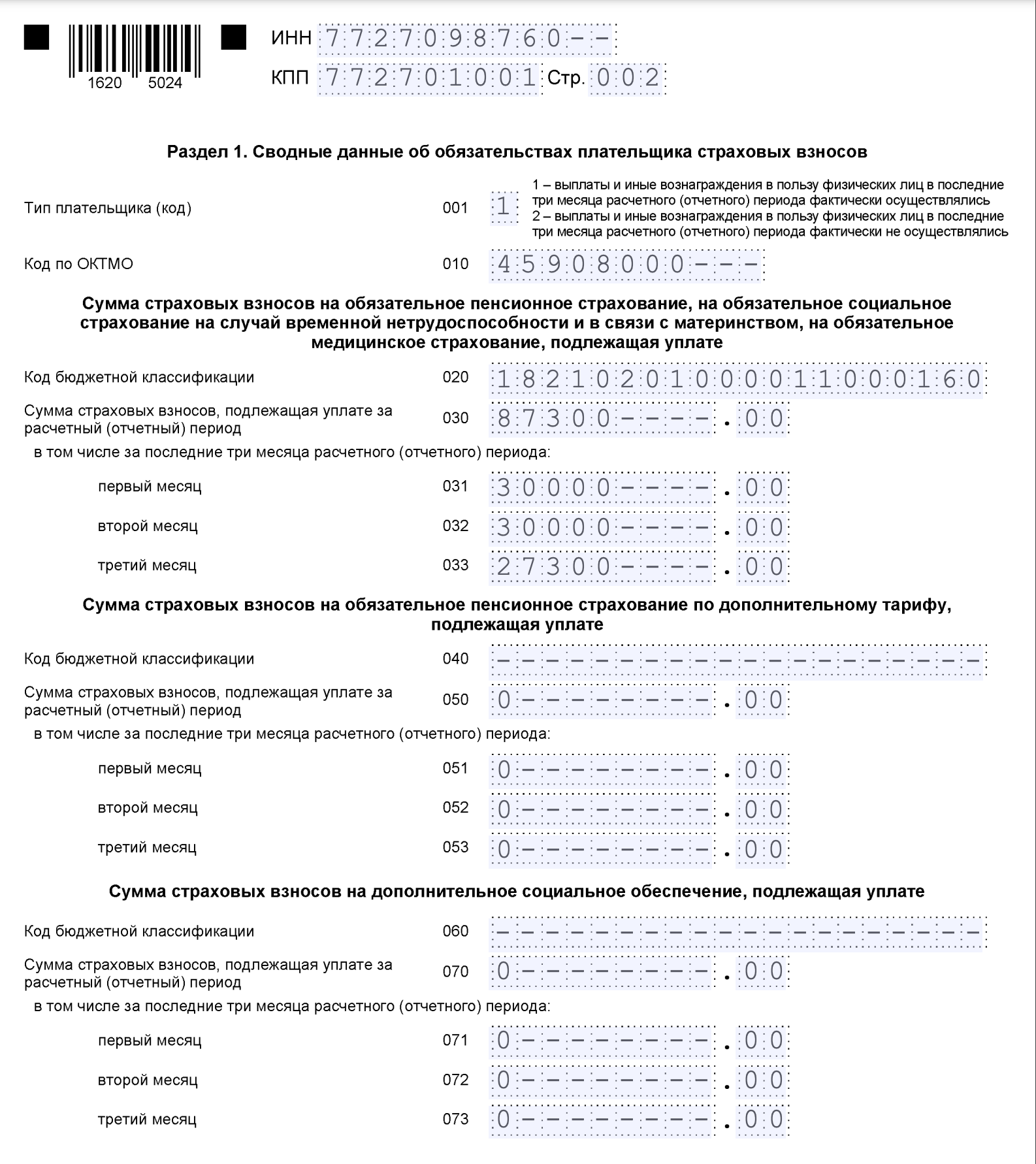

- разд. 1;

- подраздел 1;

- разд. 3.

Остальные листы – только для отдельных плательщиков, например для тех, кто платит взносы по доптарифу.

ШПАРГАЛКА: КТО И КАКОЙ РАЗДЕЛ РСВ ДОЛЖЕН ЗАПОЛНЯТЬ

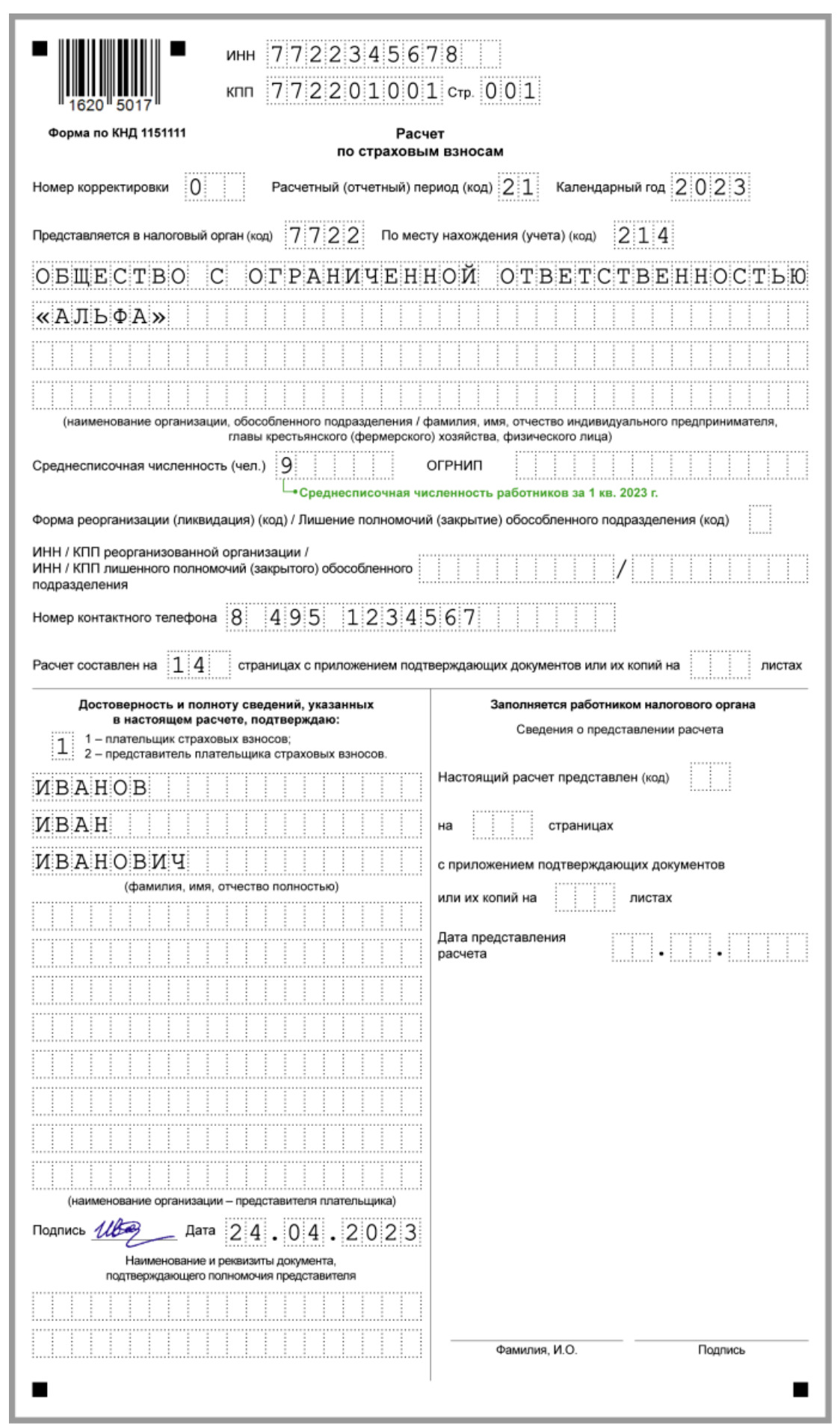

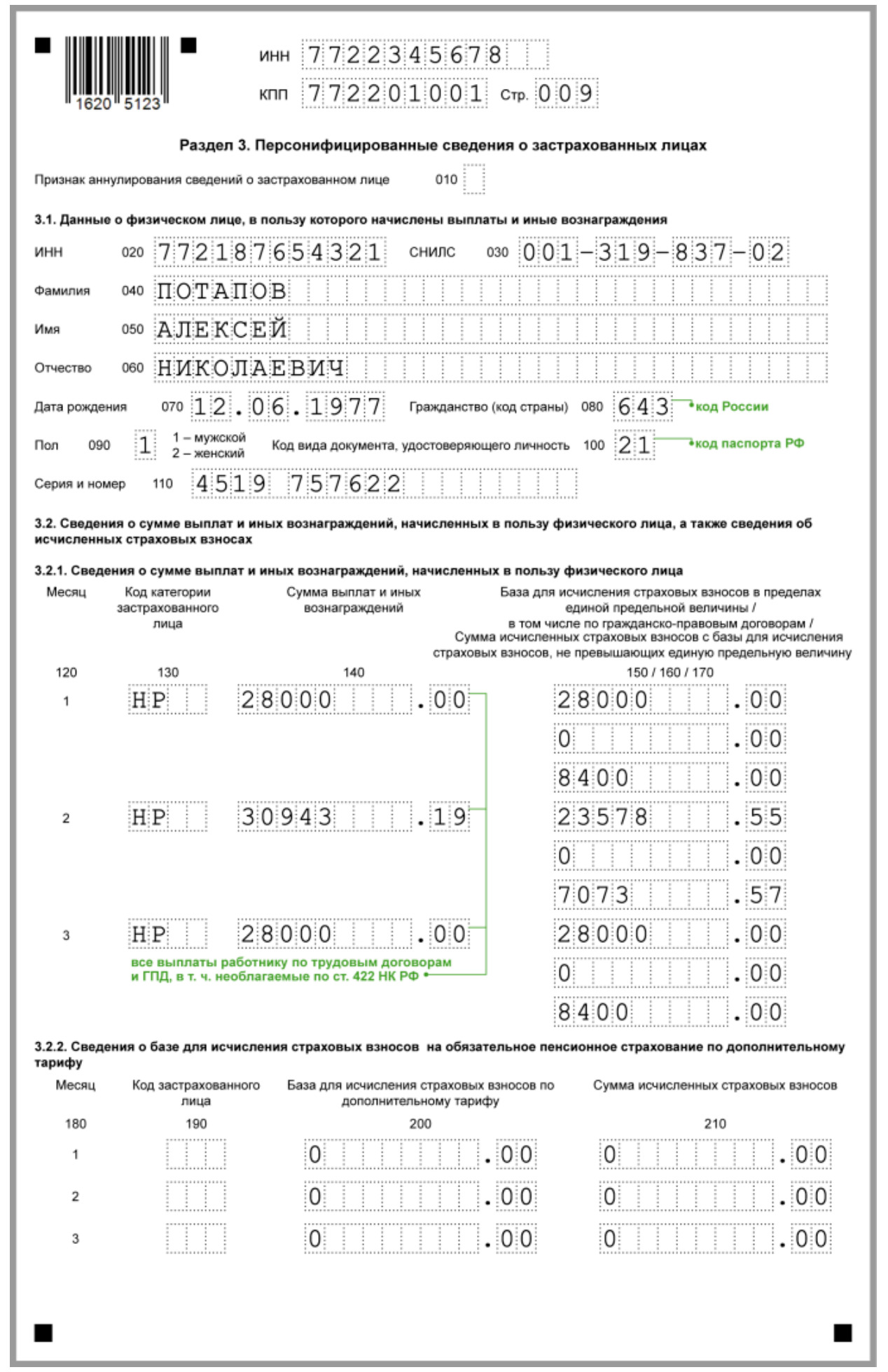

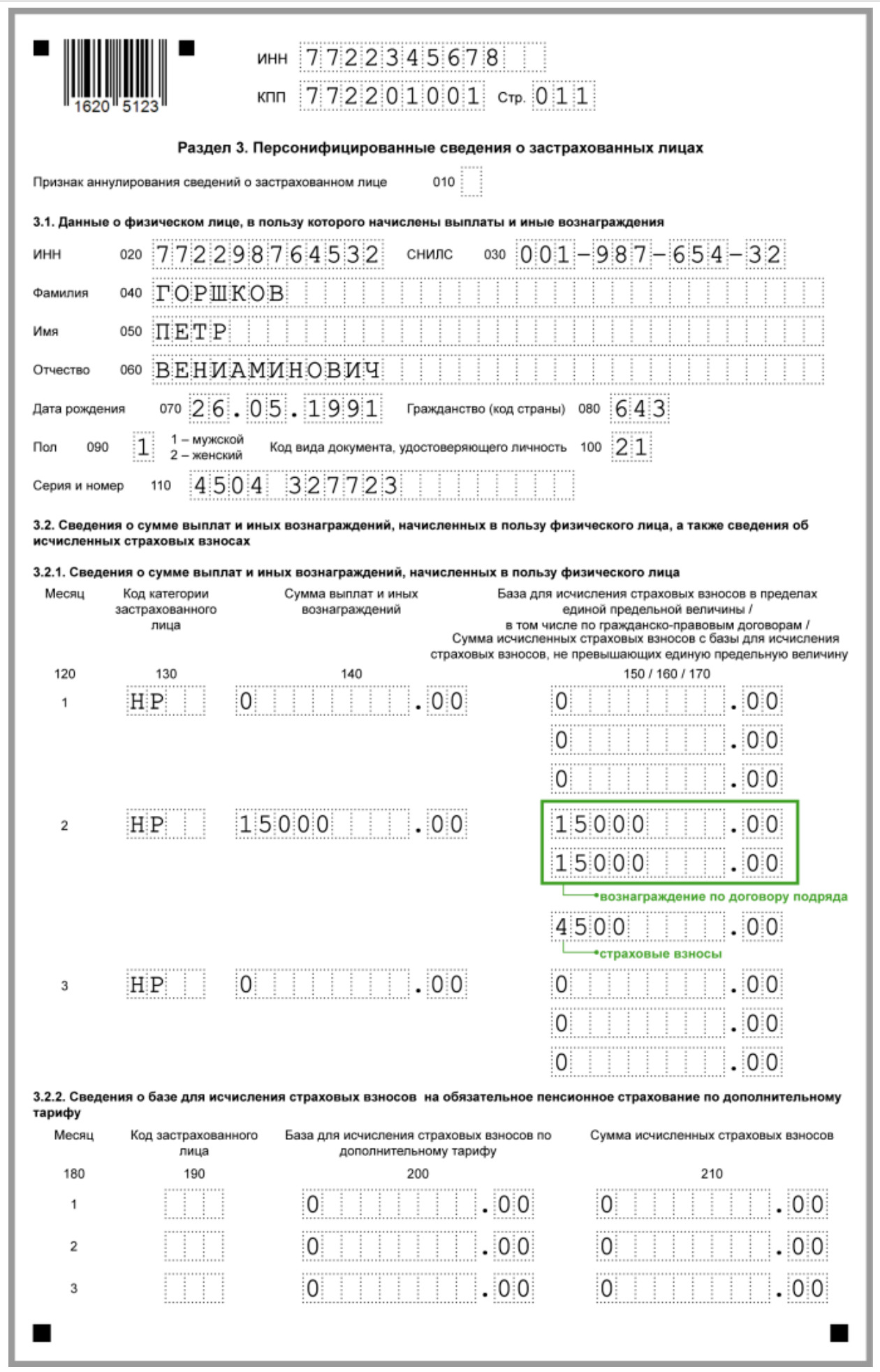

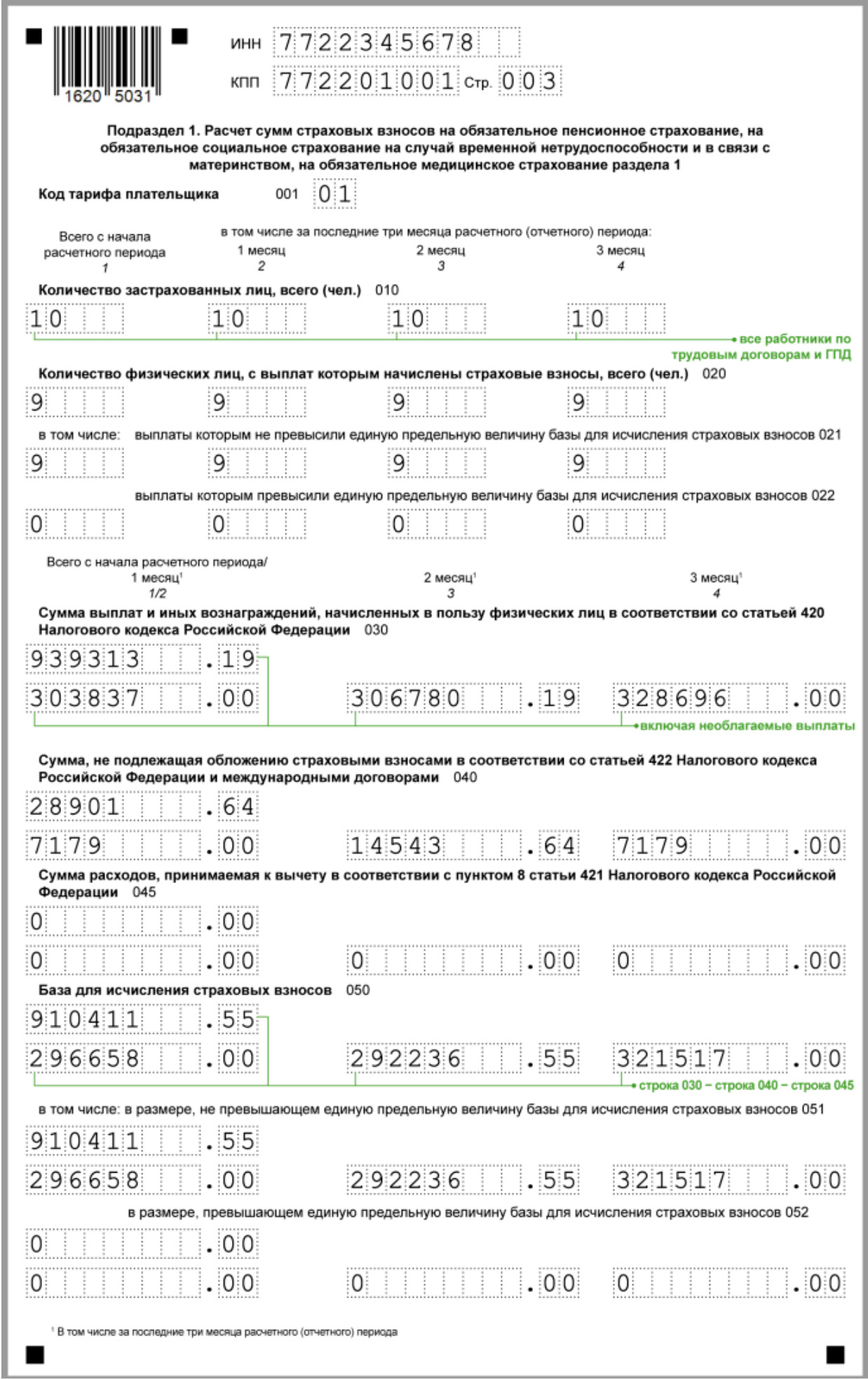

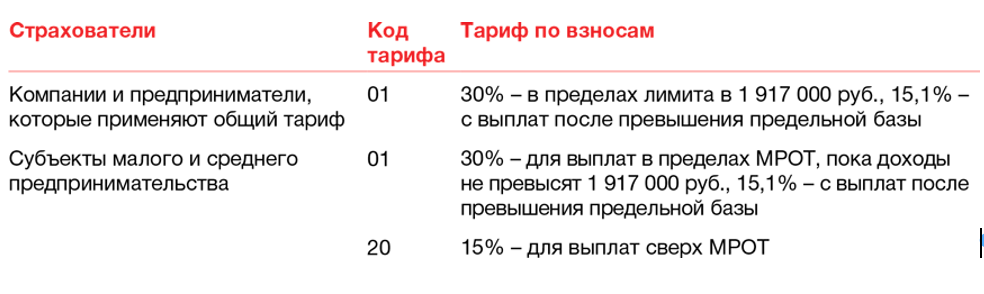

Состав новой формы РСВ-2023 Новая форма состоит из четырех разделов: Подать РСВ за I квартал нужно не позднее 25.04.2023 (п. 7 ст. 431 НК РФ). При нарушении срока представления РСВ работодателю грозит штраф (п. 1 ст. 119 НК РФ). Если вы не представите РСВ в течение 20 рабочих дней по истечении установленного срока сдачи расчета, то вам заблокируют счета (п. 3.2 ст. 76, п. 6 ст. 6.1 НК РФ). Работодатель, у которого по каким-либо причинам отсутствовали выплаты в пользу работников в I квартале, все равно должен подать РСВ за этот период (Письмо Минфина России от 28.07.2022 N 03-15-05/73009). При подаче нулевого РСВ работодатель включает в состав расчета (п. 3.2 Порядка): На титульном листе приведите среднесписочную численность работников за 1 квартал 2023 г., рассчитанную в обычном порядке, дробное значение округлите до целого. Код расчетного периода – 21. С 2023 года действует единый тариф взносов, отдельных тарифов в НК нет. Налоговики сами распределят поступившие суммы. Даже если платите налоги и взносы по отдельным КБК, применяйте общий КБК 182 1 02 01000 01 1000 160. Этот же КБК вы укажете в расчете по взносам за I квартал. К примеру, в строке 020 раздела 1 ставится КБК 18210201000011000160. Раздел 3 заполните на каждого работника, числившегося у вас в 1 квартале. Код категории застрахованного лица для граждан РФ – НР. Коды для иностранцев: временно пребывающие – ВПНР, временно проживающие – ВЖНР. В графе 140 укажите все доходы работника – облагаемые и необлагаемые. Не показывайте только дивиденды и другие выплаты, не являющиеся объектом обложения по ст. 420 НК РФ. Выплаты по ГПД в разд. 3 покажите и в графе 150, и в графе 160. Пособие по больничным за первые 3 дня покажите и в сумме выплат и иных вознаграждений, и в составе необлагаемых выплат. В подразделе 1 укажите выплаты и взносы по всей организации – за каждый из последних 3 месяцев и нарастающим итогом с начала года. В отдельных строках приведите выплаты сверх предельной базы и взносы с них. Количество застрахованных лиц – это все работники организации, в том числе по ГПД. Приведем возможный пример заполнения РСВ-1 за 1 квартал 2023 года на следующих условиях. В ООО “Альфа” трудятся два работника, включая руководителя. Они являются гражданами РФ. С работниками заключены трудовые договоры. В течение I квартала 2023 г. численность не изменялась. В марте один из сотрудников болел пять дней. В этом же месяце за первые три дня нетрудоспособности общество назначило ему пособие в сумме 3 900,00 руб. (условно). Других расходов на выплату страхового обеспечения по ВНиМ организация не осуществляла. Общая сумма заработной платы работников составила (условно): Иных выплат в пользу физлиц за отчетный период ООО “Альфа” не производило. Единая предельная величина базы для начисления страховых взносов ни по одному из работников в указанном периоде не превышена. У организации нет права на применение пониженных тарифов. Нет оснований и для применения дополнительных тарифов по взносам на ОПС. ООО “Альфа” рассчитало страховые взносы в отношении выплат по трудовым договорам за отчетный период по единому тарифу 30% (п. 3 ст. 425 НК РФ). Полный образец вы можете скачать в Консультант Плюс по ссылке или в конце статьи. Если численность физлиц, в пользу которых работодателем были произведены выплаты, за расчетный период превышает 10 человек, то такому работодателю нужно сдать РСВ в электронном виде по ТКС с использованием УКЭП (п. 10 ст. 431 НК РФ). Сдать электронную отчетность можно при помощи специального сервиса ФНС. Если же численность физлиц, получивших выплаты от работодателя, не превышает указанный выше лимит, то работодатель самостоятельно выбирает способ подачи расчета: либо на бумаге, либо в электронном виде. Если у организации есть обособленное подразделение, то сдача РСВ за 1 квартал 2023 года зависит от того, открыт ли этой “обособке” счет в банке и производит ли она начисление и выплату доходов работникам (п. 7 ст. 431 НК РФ). Если оба этих условия выполняются, то в ИФНС по месту нахождения головной организации сдается РСВ в части работающих в ней сотрудников, а в ИФНС по месту нахождения ОП сдается расчет в части работников этого обособленного подразделения. В этом случае не забудьте указать в расчете правильный КПП: в расчете головного предприятия – КПП организации, в расчете обособленного подразделения – его КПП. Если в I квартале начисляли выплаты работникам и исполнителям, включите в расчет титульный лист, раздел 1, подраздел 1 раздела 1 и раздел 3. Даже если вы не вели деятельность в I квартале, все равно представьте отчетность, включите в нее титульный лист, раздел 1 без подразделов и приложений, а также раздел 3. Если в штате нет сотрудников, отчитайтесь за руководителя-учредителя. На титульном листе будут те же сведения, что и в прежнем РСВ. В расчете за I квартал проставьте код 21. На бланке появился новый реквизит — ОГРНИП. Его заполняют только индивидуальные предприниматели и главы крестьянских (фермерских) хозяйств. Они указывают государственный регистрационный номер в соответствии с листом записи ЕГРИП. Если заполняете расчет за компанию, оставьте поле с новым реквизитом пустым. В разделе 1 покажите сводные данные по взносам без разбивки по видам страхования. Тариф взносов теперь единый. В общем случае он составляет 30 процентов с выплат в пределах лимита, 15,1 — с выплат сверх предельной величины (п. 3 ст. 425 НК). Налоговики сами будут распределять платежи на пенсионное, медицинское и социальное страхование. В поле 020 укажите КБК для взносов по единому тарифу — 182 1 02 01000 01 1000 160. Взносы отразите общей суммой нарастающим итогом с начала года и помесячно — за последние три месяца отчетного периода. Для взносов по дополнительным тарифам, которые страхователь платит на другие КБК, предусмотрены отдельные блоки строк. В РСВ больше нет отдельного приложения для временно пребывающих иностранцев. Раньше выплаты таким работникам облагались социальными взносами по тарифу 1,8 процента вместо 2,9. Сейчас вы платите за них по единому тарифу. В разделе по-прежнему заполняйте персонифицированные сведения по всем застрахованным в последние три месяца отчетного периода. Это должны быть те же работники, на которых вы подаете сведения персонифицированного учета. В новом бланке изменилось наименование подраздела 3.2 и строк 150–170. В подразделе 3.2.1 указывайте не только пенсионные взносы, а все страховые взносы по единому тарифу в пределах лимита в 1,917 млн руб. Если в I квартале в пользу застрахованного вы не начисляли никакие выплаты и вознаграждения, не заполняйте подраздел 3.2. Код застрахованного по общему тарифу — «НР». Если заполняете отчеты для малой или средней компании, в строке 130 подраздела 3.2.1 раздела 3 в отношении выплат, не превышающих МРОТ, впишите код категории «НР» («ВЖНР» или «ВПНР»). Для выплат сверх МРОТ — код «МС» («ВЖМС» или «ВПМС»).

Срок сдачи РСВ за первый квартал в 2023 году

Нулевой РСВ-1 за 1 квартал

Титульный лист

Раздел 3

Подраздел 1

Образец заполнения РСВ за 1 квартал 2023 года

1)всего за I квартал 2023 г. (отчетный период) – 291 000,00 руб.;

2)по месяцам:

По итогам отчетного периода организация заполнила титульный лист, разд. 1, подраздел 1 разд. 1 и разд. 3 расчета

Каким способом передать расчет в ИФНС

РСВ по обособленным подразделениям

Выводы

Видео по теме