Кто обязан отчитываться по взносам в 2021 году

Расчет сдают работодатели и заказчики работ или услуг, имеющие дело с физическими лицами. Иными словами, при наличии у ИП или организации трудовых, гражданско-правовых или лицензионных договоров, заключенных с физлицами, у них появляется обязанность сдать расчет по страховым взносам.

Если физлицо, с которым заключен гражданско-правовой договор (ГПД), имеет статус ИП или самозанятого, то на него представлять расчет не надо, так как обязанность по уплате налогов и взносов лежит не на заказчике услуг по ГПД, а на самом исполнителе.

При этом физлицо в статуе самозанятого вообще не обязано уплачивать страховые взносы. Самозанятый гражданин может делать это только по собственной воле. То же самое относится к ИП-самозанятому, применяющему налог на профессиональный доход (НПД).

ИП с отличной от НПД системой налогообложения уплачивает страховые взносы самостоятельно. Поэтому заказчик его услуг не должен ни уплачивать взносы, ни отчитываться по ним за данного ИП.

ИП без работников, уплачивающий только страховые взносы за себя, тоже не должен сдавать расчет по страховым взносам. У него появляется данная обязанность, только если он привлекает наемных работников по трудовым или гражданско-правовым договорам.

Фактические выплаты по договорам не имеют значения. Даже при отсутствии начислений нужно сдавать нулевой расчет по взносам – по тем работникам, которые числились на договорах в отчетном квартале.

Кому сдавать расчет по взносам

Вот уже 5 лет – с 2017 года – администрированием взносов занимается налоговая инспекция. Поэтому и расчет по страховым взносам сдают именно налоговикам.

Принимают расчет по взносам за 2 квартал 2021 года по месту регистрации организации или по месту регистрации обособленного подразделения, если обособка наделена правом начислять и выплачивать заработную плату работникам.

Индивидуальные предприниматели сдают расчет по месту своей регистрации. Обращаем внимание: даже если предприниматель применяет патент не в своем регионе и на патентной деятельности у него заняты работники, расчет по взносам с этими работниками он всё равно сдает по месту своей регистрации, а не по месту ведения деятельности на патенте. При этом в части НДФЛ с зарплаты патентных работников отчетность представляют по месту регистрации патента, а не по месту регистрации самого ИП (если эти территории не совпадают).

В какие сроки надо уложиться с расчетом по взносам

Сроки представления расчета по страховым взносам за 2 квартал 2021 года исчисляются в соответствии с давно действующим порядком. Они не разняться для ИП и организаций и попадают на одну и ту же дату.

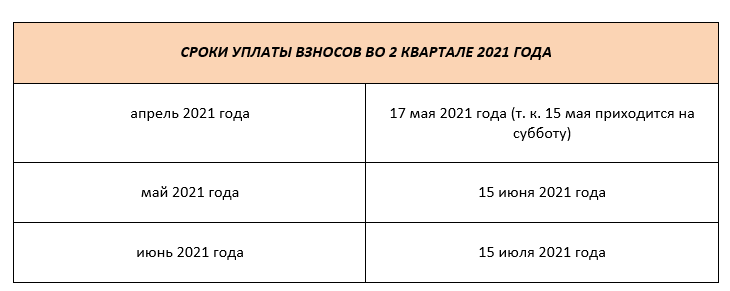

Расчет по страховым взносам за первое полугодие 2021 года надо сдать до 30 июля 2021 года включительно.

Эта дата – не выходной или праздничный день, поэтому переноса сроков не предусмотрено.

Периодичность уплаты взносов – ежемесячная. Сроки уплаты взносов во 2 квартале 2021 года такие:

Как отчитаться по страховым взносам в 2021 году

За 2 квартал 2021 года лимиты по «бумажной» сдаче расчета не подверглись пересмотру. По-прежнему малочисленные страхователи имеют право отчитаться на бумаге. Малочисленные – это те, у кого застрахованных лиц не более 10 человек. Им доступно почтовое отправление и посещение налоговой с бумажным расчетом (лично или представителем).

Для более многолюдных страхователей допустим только электронный формат представления расчета – через спецоператора ТКС.

Если все-таки страхователь представил расчет на бумаге при наличии обязанности отчитываться исключительно электронно, он попадает на штраф в размере 200 рублей, предусмотренный ст. 119.1 НК РФ.

В случае проявления сознательной или случайной забывчивости и несдаче расчета по взносам вовсе, страхователь имеет все шансы получить следующие штрафы и санкции:

- от 5% до 30% от неуплаченной суммы взносов, но не менее 1000 рублей;

- 1000 рублей – если расчет не сдан, но взносы уплачены в полном объеме и в нужные сроки;

- блокировка счета – если расчет не сдан в течение 10 дней, начиная с крайней даты срока сдачи;

С 1 июля 2021 года данный срок увеличен до 20 дней. При этом у налоговиков появилось право предупреждать страхователей о несданном расчете и скорой блокировке счета.

- административная ответственность в виде предупреждения или незначительного штрафа на должностных лиц – в размере от 300 до 500 рублей.

Какой бланк применять для расчета по взносам во 2 квартале 2021 года

Расчет по взносам в последнее время обновлялся чуть ли не в каждом отчетном периоде. За 1 полугодие 2021 года расчет по страховым взносам сдают на бланке, действующем с 01.01.2021. То есть, он в ходу третий отчетный период. Первый раз этот бланк представляли по итогам 2020 года.

Актуальный за 2 квартал (полугодие) 2021 бланк расчета по страховым взносам утвержден приказом ФНС России от 18.09.2019 № ММВ-7-11/470 в редакции приказа ФНС от 15.10.2020 № ЕД-7-11/751.

Бесплатно скачать актуальную форму РСВ вы можете ниже:

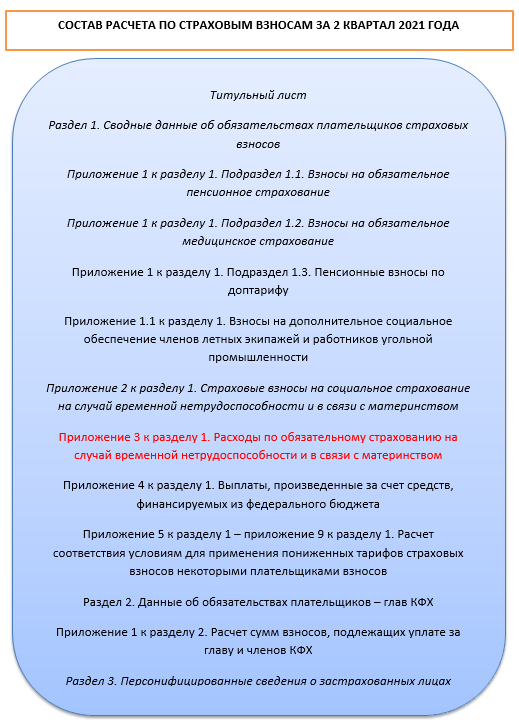

Форма РСВ объемна и содержит много информации. Однако далеко не каждый страхователь обязан заполнять все листы. Вынесем на схему структуру расчета по взносам.

Обратите внимание, что выделенное на схеме Приложение № 3 по-прежнему входит в состав расчета по взносам, но заполнять его за полугодие 2021 года не следует в связи переходом всех регионов России на прямые выплаты ФСС. Дело в том, что отражаемых в этом приложении расходов просто не может быть у организации, так как и выплат пособий по временной нетрудоспособности работникам нет: с 2021 года их делает ФСС напрямую сотрудникам.

Здесь же отметим еще одну особенность заполнения расчета по взносам, связанную с прямыми выплатами: строки 070 и 080 Приложения 2 тоже не заполняют.

Выделенные курсивом разделы входят в любой расчет по взносам, даже в нулевой. Сдают указанные приложения в любом случае.

Обратим внимание на тонкий момент: в порядке заполнения расчета указано, что если не было начислений физлицам, то допустимо сдавать нулевой расчет без подразделов 1.1 и 1.2. Это касается ситуации, когда не было начислений в расчетном периоде по всем.

Если же, например, начисления были в 1 квартале, а во втором уже не было, то эти подразделы представить необходимо, так как расчет составляют нарастающим итогом. Если бы начислений не было ни в первом, ни во втором кварталах, то подразделы можно не включать в нулевой расчет.

Невыделенные курсивом разделы входят в расчет только при наличии данных, отражаемых в этих разделах.

Пример заполнения расчета малым предприятием

Наибольшую сложность в расчете по страховым взносам во 2 квартале 2021 года представляет внесение дифференцируемых по ставкам сумм взносов.

Напомним правило расчета взносов, введенное в 2020 году из-за коронавируса и закрепившееся в законодательных нормах в 2021 году.

Как видим, ставки взносов меняются в зависимости от начисленных сумм. Отражение данного правила в расчете по страховым взносам реализовано с помощью дополнительных кодов тарифа налогоплательщика.

Если малое предприятие исчисляет взносы по обычным и пониженным ставкам, то в состав расчета включает несколько листов с подразделами 1.1 и 1.2.

Приведем пример выплат малого предприятия и на его основании заполним расчет по взносам за полугодие 2021 года.

|

Павлов Сергей Владимирович |

Смирнова Ольга Николаевна (работает на 0,5 ставки) |

|||||

|

апрель |

май | июнь | апрель | май |

июнь |

|

| Полученные выплаты | 50 000 (оклад) | 50 000 (оклад) | 60 000 (оклад + премия) | 12 000 (оклад) | 12 000 (оклад) | 20 528 (оклад + отпускные за июль, выплаченные в июне) |

| Обязательные пенсионные страховые взносы | 22% от 12 792 = 2814,24

10% от (50 000 – 12 792) = 3720,80 Итого за апрель: 6535,04 |

22% от 12 792 = 2814,24

10% от (50 000 – 12 792) = 3720,80 Итого за май: 6535,04 |

22% от 12 792 = 2 814,24

10% от (60 000 – 12792) = 4720,80 Итого за июнь: 7535,04 |

22% от 12 000 = 2640 | 22% от 12 000 = 2640 | 22% от 12 792 = 2814,24

10% от (20 528 – 12 792) = 773,60 Итого за июнь: 3587,84 |

| Обязательные медицинские страховые взносы | 5,1% от 12 792 = 652,39

5% от (50 000 – 12 792) = 1860,40 Итого за апрель: 2512,79 |

5,1% от 12 792 = 652,39

5% от (50 000 – 12 792) = 1860,40 Итого за май: 2512,79 |

5,1% от 12 792 = 652,39

5% от (60 000 – 12 792) = 2360,40 Итого за июнь: 3012,79 |

5,1% от 12 000 = 612 | 5,1% от 12 000 = 612 | 5,1% от 12 792 = 652,39

5% от (20 528 – 12 792) = 386,80 Итого за июнь: 1039,19 |

| Обязательные социальные страховые взносы | 2,9% от 12 792 = 370,97 | 2,9% от 12 792 = 370,97 | 2,9% от 12 792 = 370,97 | 2,9% от 12 000 = 348 | 2,9% от 12 000 = 348 | 2,9% от 12 792 = 370,97 |

Образец заполнения РСВ за полугодие 2021 можно посмотреть и бесплатно скачать ниже.

Для проверки корректности заполнения расчета по страховым взносам за полугодие 2021 года пользуйтесь контрольными соотношениями, приведенными в письме ФНС от 07.02.2020 № БС-4-11/2002.

При отправке формы в электронном виде через ТКС такая проверка проходит, как правило, в автоматическом режиме и выдает список ошибок и предупреждений.

Подводим итоги

Расчет по страховым взносам за 2 квартал (1 полугодие) 2021 года заполняют на прежнем бланке, сдают в прежние сроки и по прежним правилам.

С начала 2021 года поменялись требования к заполнению некоторых строк Приложения 2 за счет того, что вступили в силу прямые выплаты ФСС на всей территории России.