Общий подход

Форма бланка и порядок заполнения ЕФС-1 закреплены постановлением Правления ПФР от 31.10.2022 № 245п. И напрямую про необходимость или отсутствие обязанности сдавать нулевой отчет ЕФС-1 в нём не сказано.

Дело в том, что форма ЕФС-1 объединила в себе две группы отчётов. Это сведения:

- для целей индивидуального (персонифицированного) учета;

- о начисленных страховых взносах на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний – т. е. взносы на травматизм (бывшая 4-ФСС).

В итоге новый отчёт с 2023 года объединил в себе сведения из форм СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. До 2023 года их сдавали в ПФР и ФСС.

Поэтому всё зависит от ситуации и от того, были ли изменения за отчётный период. Но если показатели той или иной части отчета напрямую влияют на размер к уплате в бюджет страховых взносов, то соответствующий нулевой ЕФС-1 сдают.

Еще один критерий сдавать или не сдавать нулевой ЕФС-1 – это периодичность сдачи. Если она установлена, то нулёвку необходимо представить в СФР.

Также см. Когда сдавать ЕФС-1 в различных ситуациях.

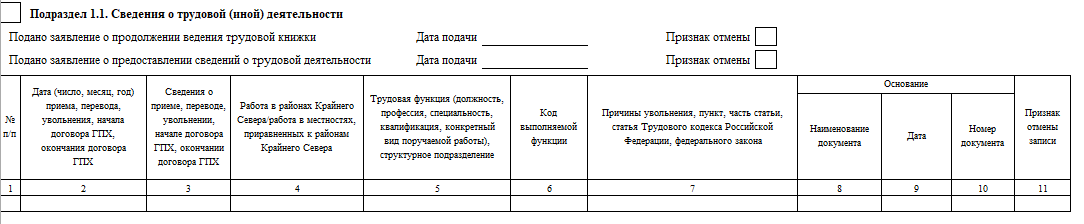

Кадровые мероприятия и изменения

Для целей заполнения и сдачи ЕФС-1 это следующие события в минувшем отчетном месяце:

|

ВИД |

ЧТО ВХОДИТ |

| Основные | Прием на работу

Увольнение Заключение/прекращение договора ГПХ |

| Иное кадровое мероприятие | Перевод

Подано заявление о предоставлении электронных сведений о трудовой деятельности и переход на электронную трудовую книжку (ст. 66.1 ТК РФ) или продолжении ведения работодателем бумажной трудовой книжки (ст. 66 ТК) Переименование работодателя/страхователя Установление/присвоение работнику второй и последующей профессии, специальности или иной квалификации Запрет занимать должность/вид деятельности по приговору суда Приостановление действия заключенного трудового договора, при котором за работником сохраняется рабочее место (ст. 351.7 ТК) Возобновление действия ранее заключенного трудового договора. |

| Корректировки | Возможна отмена имевших место ранее перечисленных кадровых мероприятий |

Если перечисленных кадровых мероприятий в прошлом месяце не было, подавать нулевой отчёт ЕФС-1 не нужно. Иначе же заполняют для сдачи титульный лист и подразд. 1.1 (вместо СЗВ-ТД).

Также см. Сдача ЕФС-1 за февраль 2023: случаи, сроки и заполнение.

ИП без работников

Из законодательства вытекает, что ИП без работников не является страхователем. Поэтому ему не нужно сдавать ЕФС-1 с подразд. 1.1 и/или 1.2. Причём ни нулевой отчет, ни за себя.

Подраздел 1.2 (вместо СЗВ-СТАЖ) сдают за год и только по работникам, у которых есть особенности учета стажа.

Подраздел 1.3 сдают только бюджетники.

Взносы на травматизм

Если за минувший квартал не было начислений работникам, нулевой отчет нужно сдать с разд. 2 – аналогом 4-ФСС (п. 1.11 Порядка заполнения ЕФС-1).

Ниже по ссылке показан образец заполнения разд. 2 формы ЕФС-1 за 1 квартал 2023 года с нулевыми страховыми взносами на травматизм для следующей ситуации:

ООО “Гуру” зарегистрировано в Москве. В течение отчетного 1 квартала 2023 не делало начислений работникам, поскольку единственный работник-руководитель организации находился в длительном неоплачиваемом отпуске.

ООО применяет тариф взносов на страхование от несчастных случаев 0,4%. Скидки и надбавки к нему не установлены.

Спецоценка условий труда проведена в 2021 г., рабочие места с вредными и/или опасными условиями труда не выявлены. По её результатам условия труда на одном рабочем месте были признаны оптимальными и ему присвоен 1 класс.

В I квартале 2023 в организации не было несчастных случаев на производстве, не выявлены профзаболевания.

21 апреля 2023 ООО “Гуру” подало в территориальный орган СФР сведения о начисленных страховых взносах на травматизм. Нулевые показателями она отразила в разд. 2 с подразделами 2.1 и 2.3.

Также см. Сдача раздела 2 ЕФС-1 за 1 квартал 2023 (вместо 4-ФСС).

Заключение

Таким образом, ЕФС-1 состоит из нескольких разделов и подразделов к ним, каждый из которых сдают при определенных условиях. А целиком отчет ЕФС-1 не нужно сдавать вообще.