СКАЧАТЬ НОВЫЕ КОНТРОЛЬНЫЕ СООТНОШЕНИЯ С 01.05.2024

Контрольные соотношения: определение

Составление деклараций подчиняется определенным правилам. Например, сумма удержанного НДФЛ за 1 первый квартал в строках 021-026 раздела должна быть равна строке 020. Однако это соотношение перестает выполняться при расчете 6-НДФЛ в отчете за второй квартал, так как правила заполнения предусматривают отражение в этой строке суммы удержанного налога с начала года. Тоже самое касается налоговой ставки: если при умножении налоговой базы на ставку не дает значение, указанное в строке «налог к уплате», то считается, что в декларации обнаружены ошибки. Если на титульном листе указана неверная дата, это также повод потребовать от налогоплательщика подачи уточненной декларации. Исходя из вышеизложенного, контрольные соотношения – это правила взаимной увязки показателей отчета.

Чем вызвано введение новых контрольных соотношений

Декларации и расчеты проходят камеральную проверку. Но здесь существует одна особенность: проверка проводится в течение 3-х месяцев, а срок платежа наступает раньше. У налоговиков возникает вопрос: можно ли принять сумму к уплате, которая указана в декларации, верна ли она? Для этого проводится проверка отчетности информационной системой. Процесс автоматизирован, поэтому используется алгоритм проверки контрольных соотношений.

После того как проверены все декларации и расчеты, приняты уведомления и рассчитаны налоговые санкции, формируется СНО – совокупная налоговая обязанность налогоплательщика.

При невыполнении контрольных соотношений сумма, указанная в отчетности, не спишется с единого налогового счета.

Каких отчетов и деклараций коснутся изменения

Новый приказ – объемный. Он содержит КС для 19 отчетных форм. Некоторые из них касаются большинства налогоплательщиков, другие – только организаций, связанных с налогообложением иностранных компаний, при использовании водных ресурсов, игорного бизнеса, уплачивающих акцизы.

Новые контрольные соотношения для декларации по налогу на прибыль

По данной отчетной форме в новом приказе ФНС имеется 5 изменений в отношении контрольных соотношений: По этим пунктам новых контрольных соотношений вопросов не возникает. После заполнения декларации нужно лишь проверить отсутствие отрицательных значений.

Контрольные соотношения в листе 2 «Декларации по налогу на прибыль»

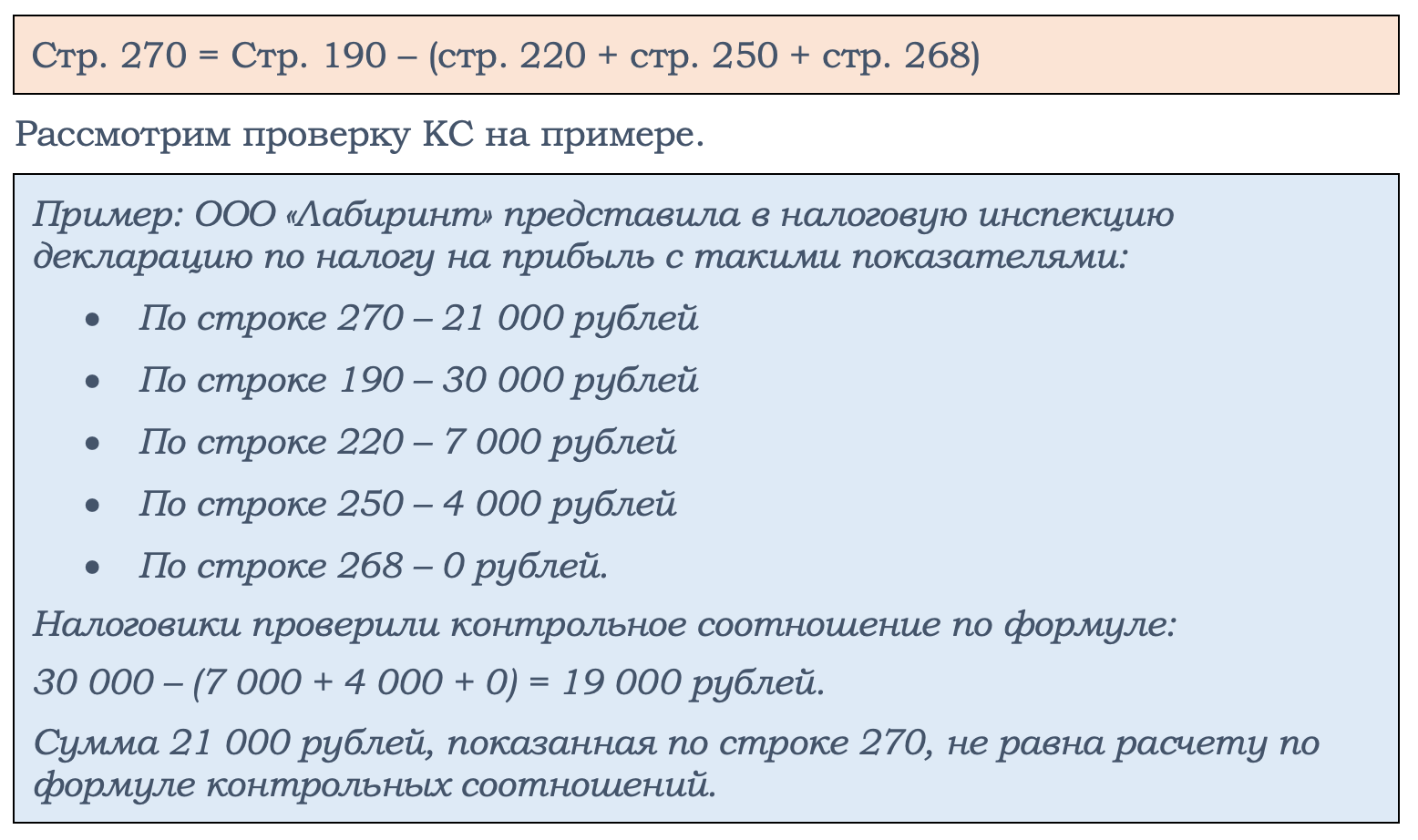

Целью проверки КС является сопоставление показателей внутри одного листа. Здесь осуществляется расчет налога. В листе заполняются: Контрольное соотношение 3.2 касаются строк: Контрольное соотношение проверяется по формуле:

В этом случае сумма налога на прибыль не попадет на единый налоговый счет.

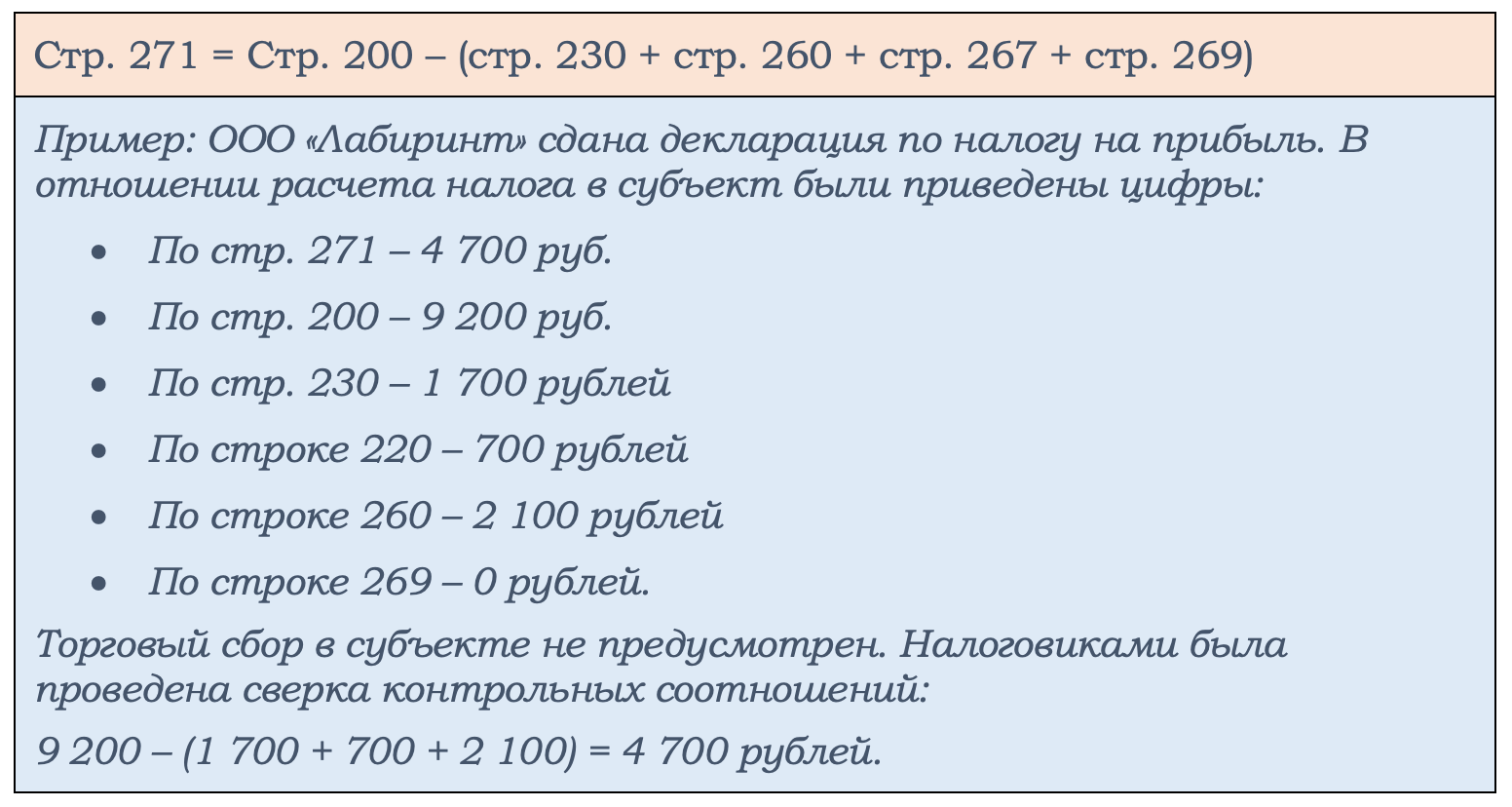

В таком же порядке применяется контрольное соотношение к налогу на прибыль, уплачиваемому в субъекты РФ. Принцип расчета тот же, только при проверке задействованы другие строки:

- 271 – сумма к доплате в бюджет субъекта

- 200 – исчисленный налог в субъект РФ

- 230 – авансы по налогу на прибыль, уплачиваемые в субъект РФ

- 260 – налог, выплаченный за пределами российского государства

- 267 – торговый сбор, если закон о нем принят в субъекте

- 269 – уменьшение налога при использовании инвестиционного вычета.

Для проверки КС применяется формула:

По данному примеру контрольные соотношения выполнены.

По КС 3.4 проводится проверка, если в декларации предусмотрен налог к уменьшению.

Контрольные соотношения в отношении 6-НДФЛ

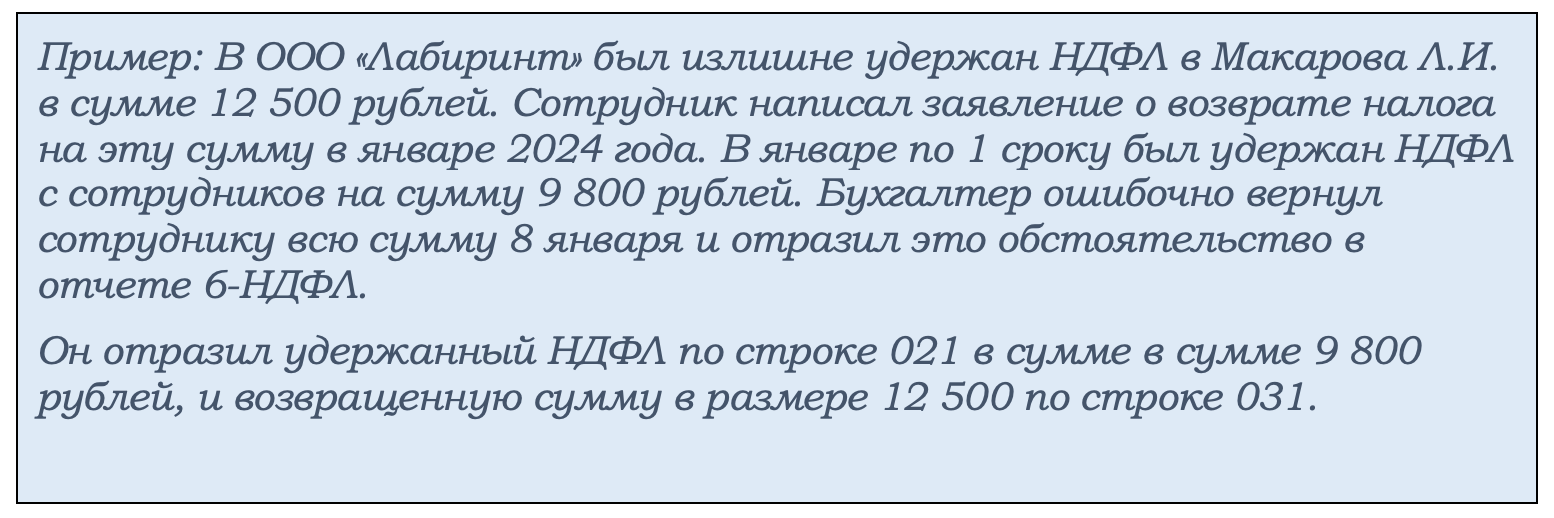

Сама форма 6-НДФЛ изменилась. На новом бланке нужно сдавать отчет, начиная с 1 квартала 2024 года. В таблице КС по 6-НДФЛ занимают 7 позицию. Смысл проверки соотношений заключается в проверке величин строк, которые предназначены для отражения удержанного налога и возвращенного.

Чтобы понять суть, нужно вспомнить правила возврата налога, если ранее был излишне удержан налог. Возврат производится за счет НДФЛ, удержанного с этого сотрудника, налога, удержанного с других сотрудников. Из этого следует, что нельзя вернуть больше, чем всего удержано. В новых КС учтено это обстоятельство.

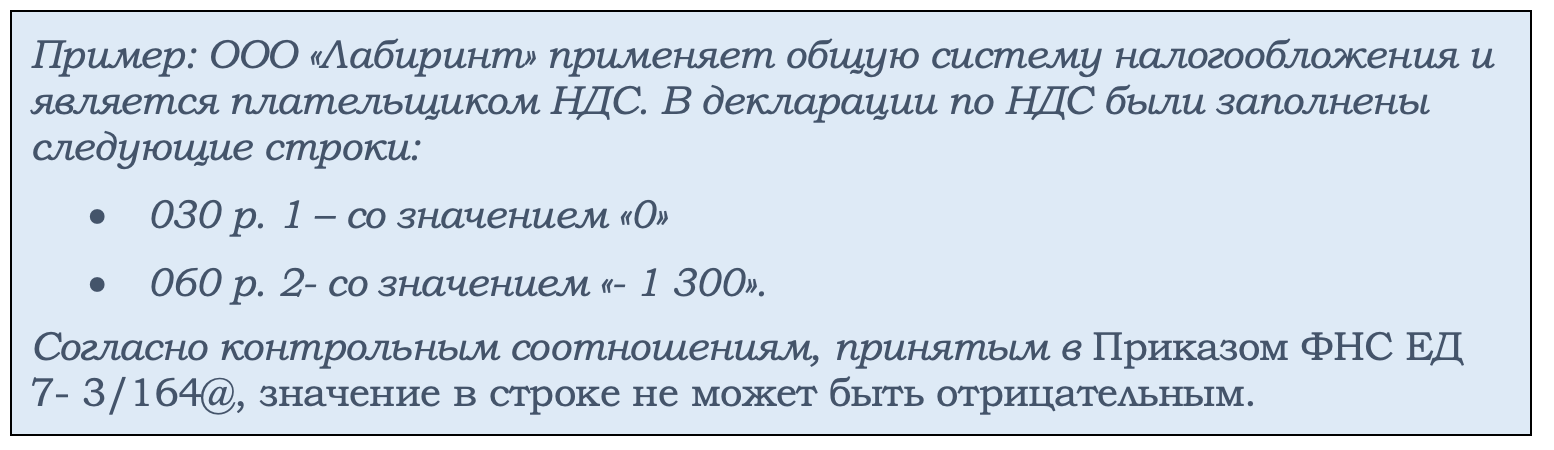

Контрольные соотношения в отношении декларации по НДС

Изменения коснулись проверки КС по строкам 030, 040 раздела 1 и 060 раздела 2. В них указываются суммы, подлежащие перечислению в бюджет. Они не могут быть отрицательными.

По данной декларации сумма налога не попадет на единый счет и не повлияет на текущее сальдо.

Каких еще деклараций и расчетов коснутся новые контрольные соотношения

Не только основные декларации и расчеты будут проверяться на соблюдение контрольных соотношений. Их должны учитывать налогоплательщики, сдающие декларации: Принцип применения новых контрольных соотношений – соблюдение правил, установленных для заполнения каждой декларации и исключение отрицательных значений при расчете налога. КС следует руководствоваться перед тем, как отправить отчет в налоговый орган.

Внимание!