Форма и номер уточненного РСВ

Уточненный расчет сдавайте по той же форме, что и первичный. На титульном листе укажите порядковый номер корректировки – “1–“, “2–” и т.д.

Перенесите из старого расчета все верные данные, а вместо ошибочных – укажите правильные. Раздел 3 заполняйте только на работников, чьи данные исправляете.

Когда сдавать корректирующий РСВ обязательно

В 2023 году подавать уточненный РСВ обязательно, если ошибки в расчете привели к занижению страховых взносов к уплате, то есть:

- занизили сумму страховых взносов к уплате. Например, пересчитали выплаты за предыдущий период и база стала больше;

- ошиблись в количественных показателях. Например, неверно указали сведения о численности.

Уточнить РСВ нужно, в том числе если не отразили или ошиблись при заполнении раздела 3 формы РСВ.

Сначала перечислите в бюджет недоимку по взносам и пени и только после этого подавайте уточненный РСВ

Сначала перечислите в бюджет недоимку по взносам и пени и только после этого подавайте уточненный РСВ

Если срок уплаты взносов и сдачи РСВ уже прошел, а вы нашли занижение взносов, штрафа все равно можно избежать. Это возможно, если одновременно выполнены условия:

- подали уточненный расчет до момента, когда инспекторы обнаружили ошибки и направили уведомление;

- уплатили недостающую сумму взносов и пени до подачи уточненного расчета.

Срок сдачи корректирующего РСВ

Сдавать уточненный РСВ нужно по мере того, как выявляете ошибки. Календарных сроков для их представления в налоговую инспекцию в законодательстве нет.

Однако сдача уточненного расчета в большинстве случаев начинается с требования ИФНС. Если необходимо представить корректирующий расчет, то ИФНС присылает требование о представлении пояснений или уточнений. Тогда срок, в который нужно подать уточненный расчет, – 10 рабочих дней.

Способ корректировки

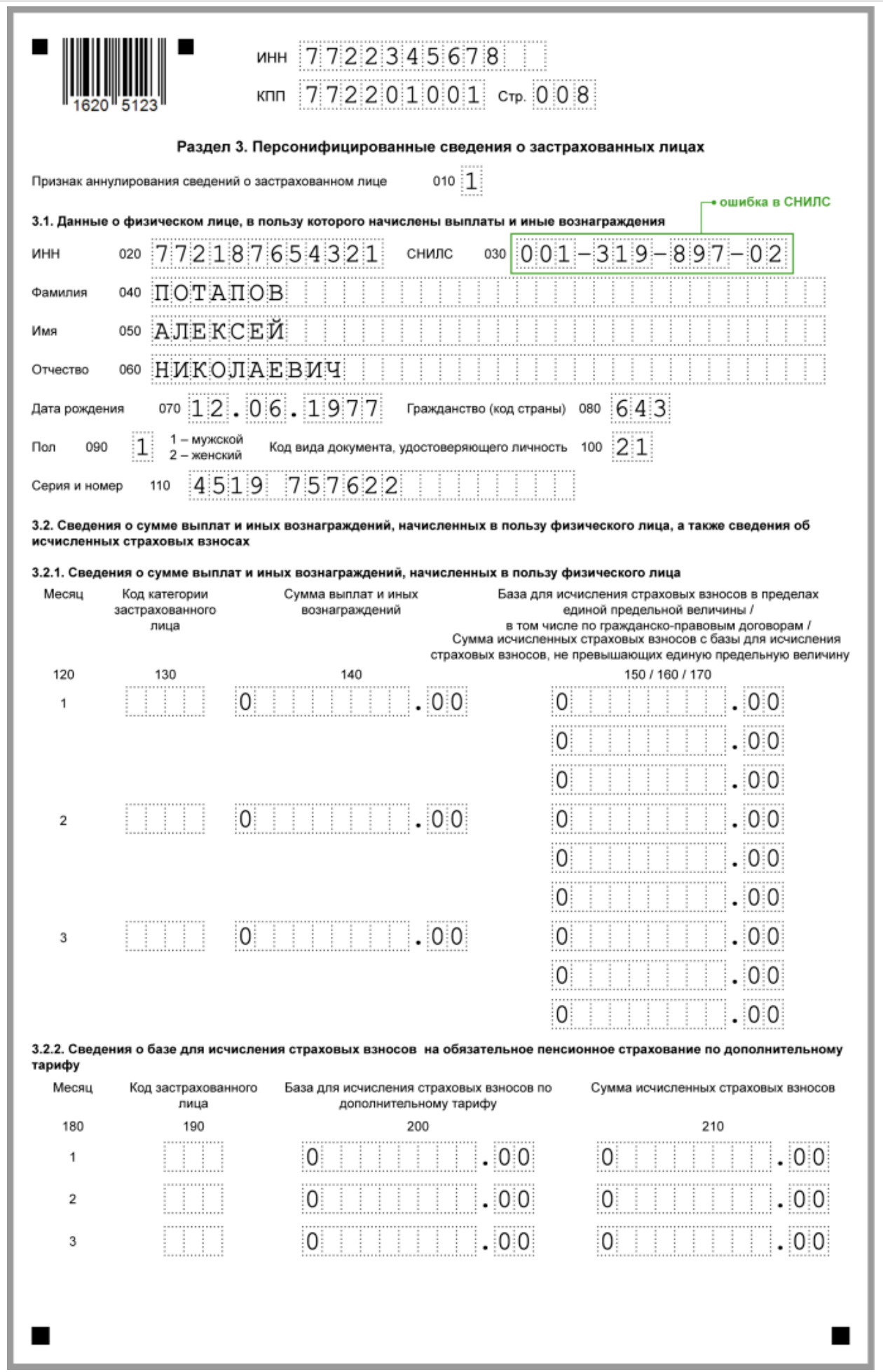

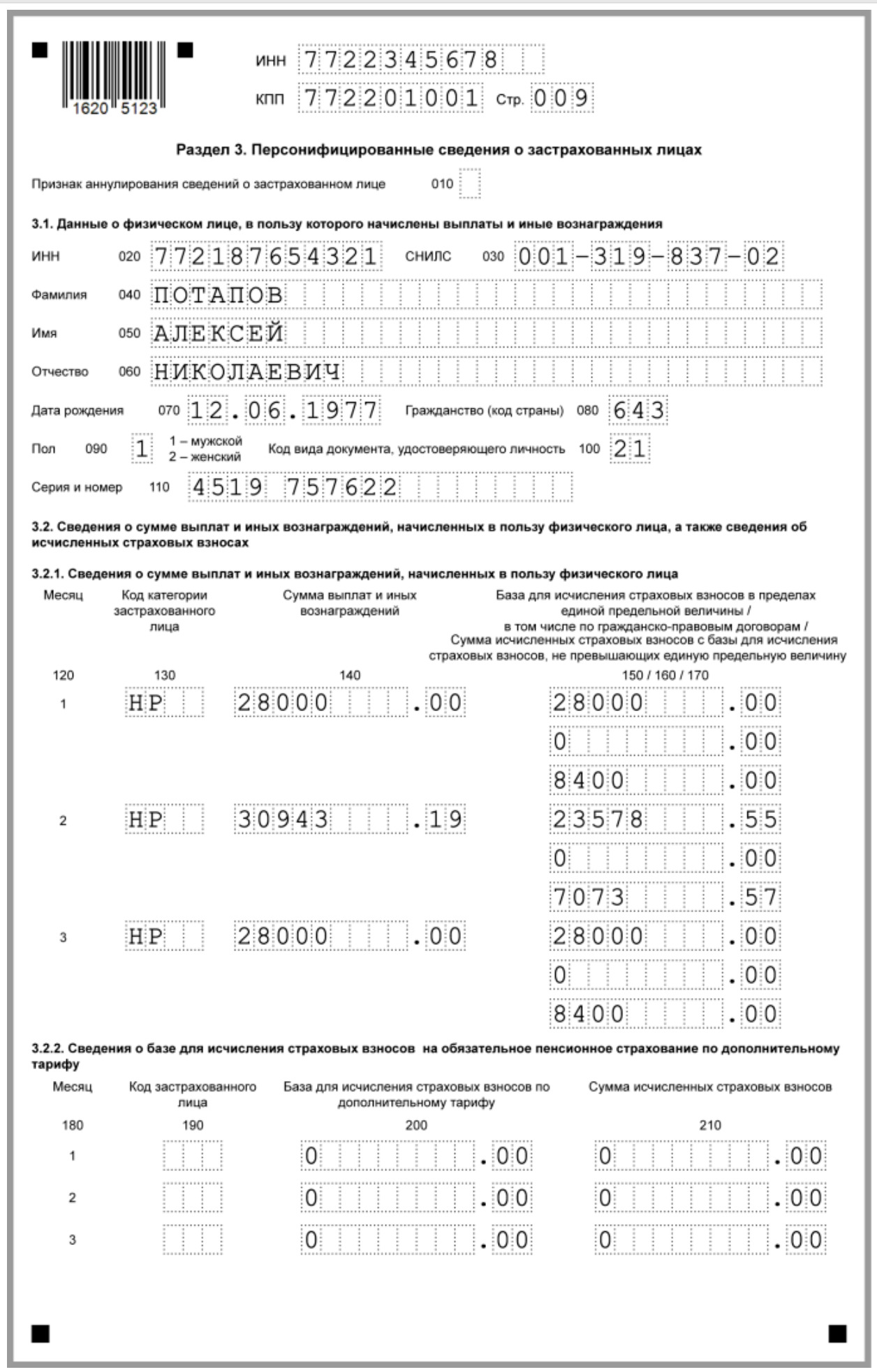

Способ корректировки разд. 3 зависит от ошибки. Если вы ошиблись в СНИЛС или Ф.И.О., в «уточненке» заполните на работника два разд. 3:

- в первом – в поле 010 поставьте “1”. Данные из ошибочного подраздела 3.1 перенесите без изменений, подраздел 3.2 не заполняйте;

- во втором – поле 010 не заполняйте, в подразделах 3.1 и 3.2 укажите верные данные о работнике, его выплатах и взносах.

При исправлении других ошибок заполните разд. 3 один раз, указав только верные сведения, поле 010 не заполняйте.

Пример. Корректировка раздела 3

Когда корректирующий РСВ можно не сдавать

Можно не подавать уточненный расчет по страховым взносам, если одновременно выполнены два условия:

- В результате ошибки взносы к уплате не занизили. Например, организация начислила страховые взносы с необлагаемых выплат;

- Другие количественные показатели и персональные данные сотрудников указали верно. То есть если ошиблись в данных о численности или неверно указали личную информацию о сотруднике в разделе 3, придется сдать уточненный расчет.

Однако, даже если есть право не уточнять РСВ, инспекторы могут запросить пояснения. Представить их нужно в течение пяти рабочих дней (п. 3 ст. 88 НК).

Также уточненный РСВ не нужен, если инспекторы не приняли первичный расчет. Тогда вы исправляете и заново отправляете в ИФНС первоначальный РСВ.

Пример (образец) корректирующего РСВв 2023 году

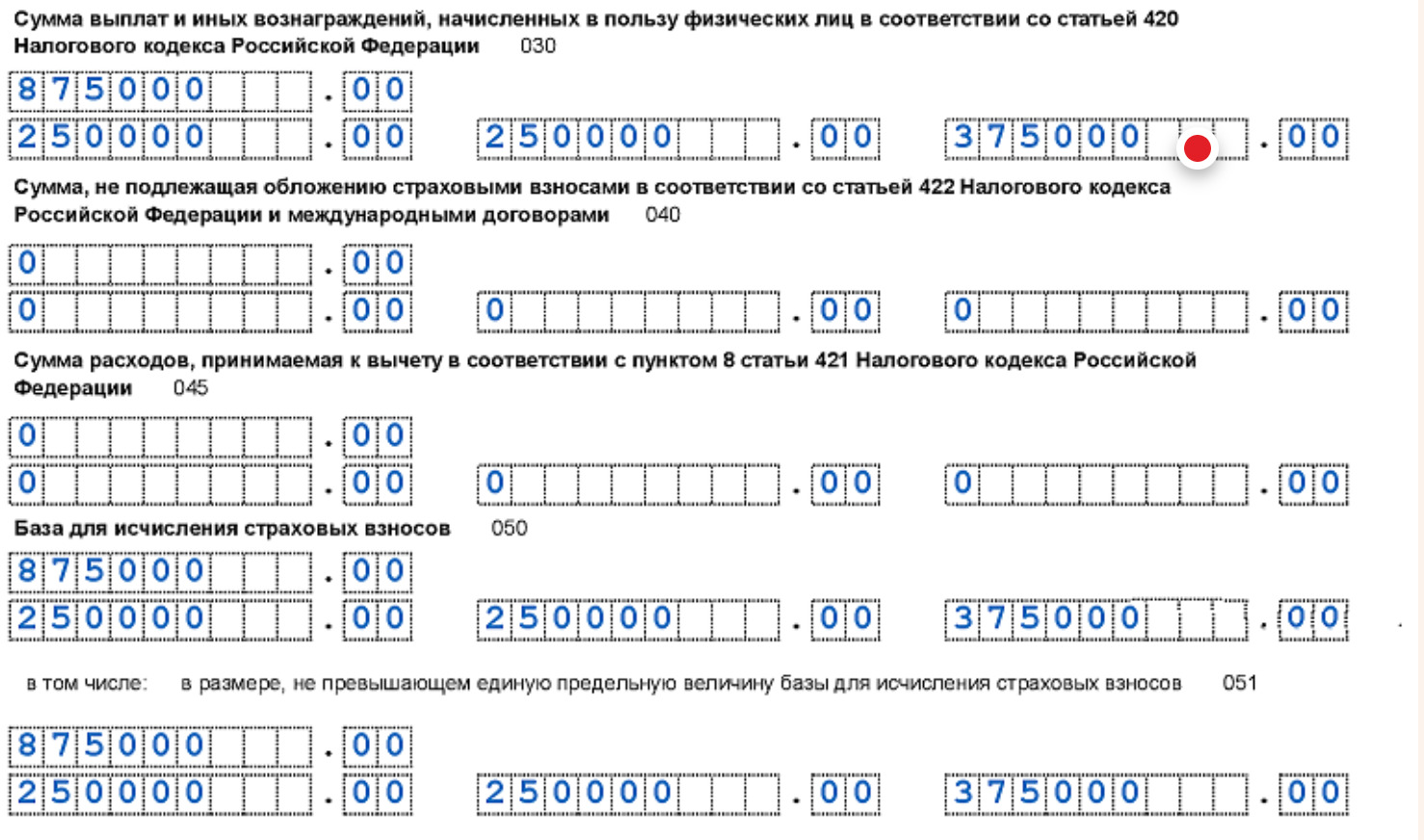

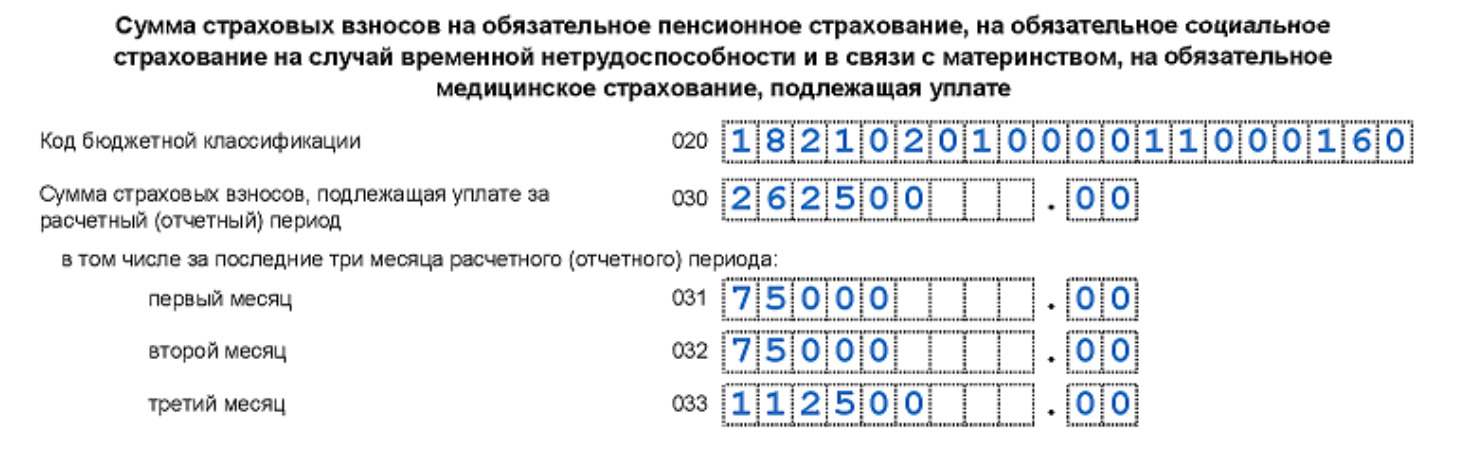

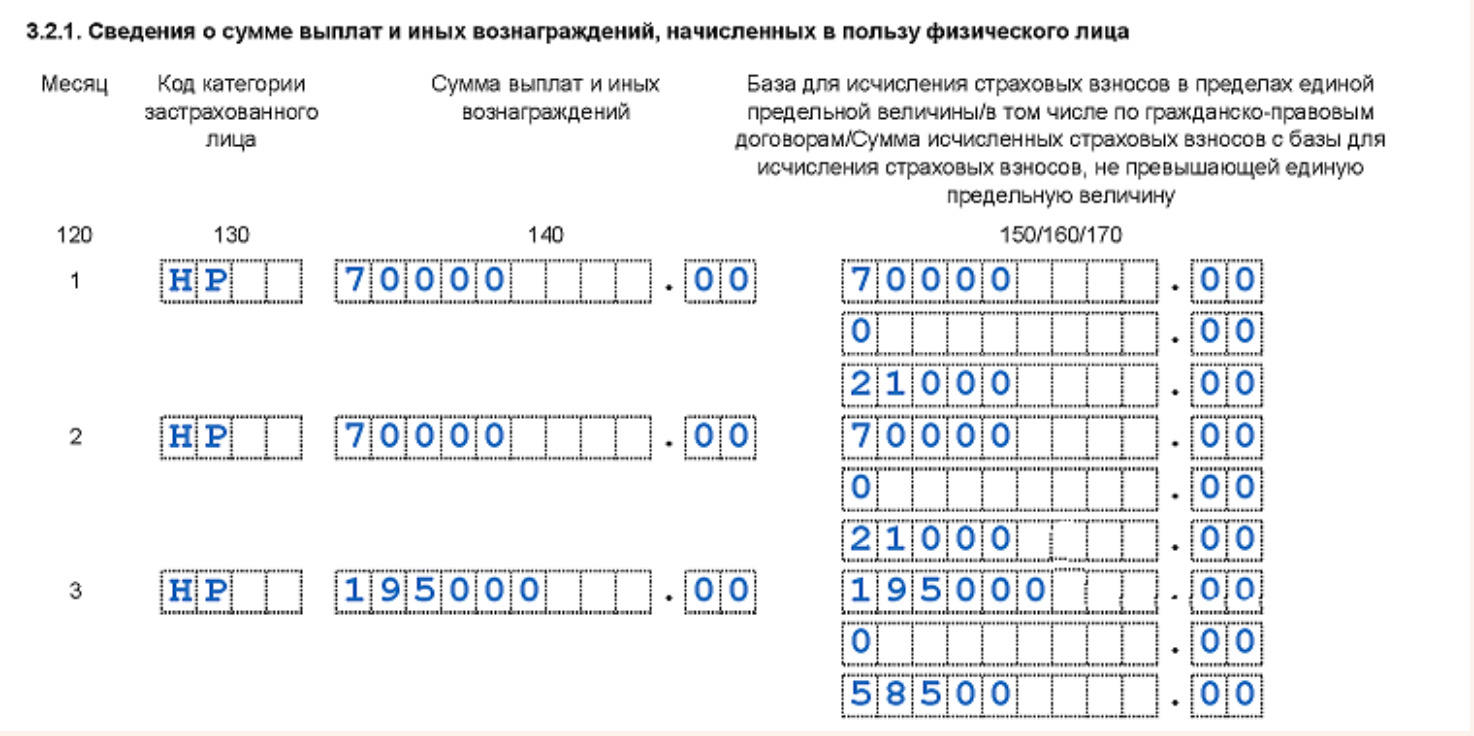

Менеджеру А.С. Кондратьеву в марте 2023 года начислили и выплатили премию за 2022 год, в размере – 125 000 руб. В первоначальный РСВ за 1 квартал 2023 года в облагаемую базу ее не включили. В мае 2023 года бухгалтер обнаружил ошибку.

Чтобы внести корректировку в РСВ необходимо сдать корректировку с номером – «01», в которую нужно включить: титульный лист, раздел 1 и подраздел 1 раздела 1 с верными данными и раздел 3 на А.С. Кондратьева.

Бухгалтер добавил премию в общую сумму выплат в строку 030, облагаемую базу в строку 050 подраздела 1 раздела 1 РСВ за 1 квартал 2023 года.

Верную сумму страховых взносов, с учетом взносов с годовой премии, включил в общую сумму и третий месяц по строке 060 подраздела 1 раздела 1.

Правильную сумму взносов отразил в разделе 1 РСВ.

Исправил раздел 3 РСВ по менеджеру А.С. Кондратьеву.

Корректировку РСВ за 1 квартал 2023 года бухгалтер заполнил и сдал 24 мая 2023 года.

Если ошибка в количестве сотрудников

| Ошибка | Как уточнить РСВ |

| Забыли включить сотрудника в исходный расчет. | Включите в раздел 3 корректирующего расчета забытого сотрудника. Исправьте суммы в разделе 1 и подразделе 1 и приложениях к разделу 1 с учетом выплат забытому работнику. |

| Сотрудника включили в исходный отчет ошибочно. | Включите в раздел 3 уточненного расчета сотрудника, которого добавили ошибочно. В поле 010 раздела 3 укажите тип аннулирования сведений «1», а в подразделе 3.2 строки 130–170, 190–210 не заполняйте. В разделе 1, подразделе 1 раздела 1 и приложениях к нему уменьшите количество застрахованных лиц и пересчитайте суммы. |

| Включили одного сотрудника вместо другого. | В раздел 3 корректирующего расчета включите обоих сотрудников. По сотруднику, который попал в РСВ ошибочно, в поле 010 раздела 3 укажите тип аннулирования сведений «1», а в подразделе 3.2 строки 130–170, 190–210 не заполняйте. На забытого работника заполните новый раздел 3. В разделе 1, подразделе 1 раздела 1 и приложениях к нему пересчитайте суммы. При этом количество застрахованных лиц не поменяется. |