Реквизит отчета

Форма декларации по налогу на прибыль организаций, порядок ее заполнения и электронный формат отправки в налоговую утверждены приказом ФНС России от 23.09.2019 № ММВ-7-3/475.

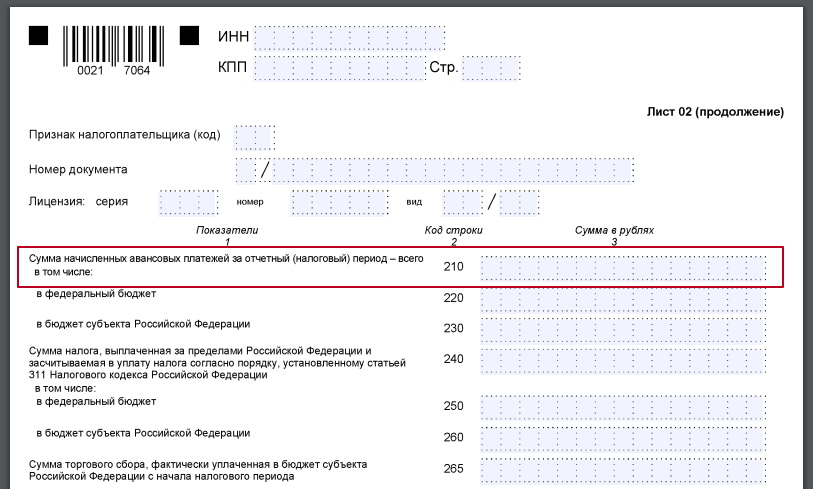

В продолжении Листа 02 «Расчет налога» есть агрегированный реквизит – строка 210 «Суммы начисленных авансовых платежей за отчетный (налоговый) период – всего». Попутно также заполняют строку 220 «в федеральный бюджет» и 230 «в бюджет субъекта РФ».

Подход к заполнению

Согласно п. 5.8 порядка заполнения декларации, по строкам 210 – 230 указывают суммы начисленных авансовых платежей за отчетный (налоговый) период. А именно:

| ПОРЯДОК УПЛАТЫ | ЧТО УКАЗЫВАТЬ В СТРОКЕ 210 |

| Организация уплачивает ежемесячные авансовые платежи не позднее 28-го числа каждого месяца с последующими расчетами в декларациях за соответствующий отчетный период | Суммы:

|

| Уплата ежемесячных авансов по фактически полученной прибыли | Суммы исчисленных авансов по декларации за предыдущий отчетный период |

| Уплата авансов только по итогам отчетного периода | Суммы исчисленных авансовых по декларации за предыдущий отчетный период |

Также в строках 210 – 230 приводят суммы авансов, доначисленных или уменьшенных по камеральной проверке декларации за предыдущий отчетный период, результаты которой учтены компанией в декларации за последующий отчетный/налоговый период.

| СИТУАЦИЯ | РЕШЕНИЕ ДЛЯ СТРОК 210-230 |

| У организации выплаченная за пределами РФ сумма налога на прибыль зачтена в предыдущем отчетном периоде (строки 240 – 260) в соответствии со ст. 311 НК в уплату налога на прибыль в России за указанный отчетный период | Суммы начисленных авансов за отчетный/налоговый период уменьшает на сумму указанного зачтенного налога. |

| Организация в соответствии с п. 10 ст. 286 НК в предыдущем отчетном периоде уменьшила сумму исчисленного аванса в бюджет региона на сумму торгового сбора (показатель стр. 267 Листа 02 за предыдущий отчетный период, равный показателю стр. 266 Листа 02 за отчетный/налоговый период) | Уменьшает суммы начисленных авансов за отчетный/налоговый период на сумму указанного торгового сбора. |

| Организация в соответствии со ст. 286.1 НК в предыдущем отчетном периоде уменьшила суммы исчисленных авансов на сумму инвестиционного вычета (показатели строк 268 и 269 Листа 02 за предыдущий отчетный период) | Уменьшает суммы начисленных авансов за отчетный/налоговый период на сумму указанного инвествычета. |

Сумма начисленных авансов в бюджет региона в целом по организации должна быть равна сумме строк 080 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в ее состав обособок или по их группе.

Далее детально расскажем, как заполнить строку 210 декларации по прибыли за 1 квартал, полугодие, 9 месяцев и год в каждой ситуации.

Ситуация 1: компания уплачивает только ежеквартальные авансы

| ПЕРИОД, ЗА КОТОРЫЙ СДАЁТЕ ДЕКЛАРАЦИЮ | ЧТО В СТРОКЕ 210 |

|---|---|

| Декларация за 1 квартал | Поставить прочерк |

| За полугодие | Перенесите данные строки 180 Листа 02 декларации за 1 квартал отчетного года |

| За 9 месяцев | Перенесите данные строки 180 декларации за полугодие |

| За год | Перенесите данные строки 180 декларации за 9 месяцев |

Ситуация 2: компания вносит ежемесячные авансы с поквартальной доплатой

| ПЕРИОД, ЗА КОТОРЫЙ СДАЁТЕ ДЕКЛАРАЦИЮ | ЧТО В СТРОКЕ 210 |

|---|---|

| Декларация за 1 квартал | Возьмите данные строки 320 декларации за 9 месяцев прошлого года |

| За полугодие | Строка 180 + строка 290 Листа 02 декларации за 1 квартал отчетного года |

| За 9 месяцев | Строка 180 + строка 290 декларации за полугодие отчетного года |

| За год | Строка 180 + строка 290 декларации за 9 месяцев отчетного года |

Ситуация 3: компания делает авансы по фактической прибыли

Сразу скажем, что порядок заполнения строки 210 такими организациями аналогичен порядку заполнения компаниями, вносящими только квартальные авансы:

| ПЕРИОД, ЗА КОТОРЫЙ СДАЁТЕ ДЕКЛАРАЦИЮ | ЧТО В СТРОКЕ 210 |

|---|---|

| За январь | Прочерк |

| За январь – февраль | Перенесите данные строки 180 Листа 02 декларации за январь |

| За январь – март | Данные строки 180 декларации за январь – февраль |

| За январь – апрель | Данные строки 180 декларации за январь – март |

| За январь – май | Данные строки 180 декларации за январь – апрель |

| За январь – июнь | Данные строки 180 декларации за январь – май |

| За январь – июль | Данные строки 180 декларации за январь – июнь |

| За январь – август | Данные строки 180 декларации за январь – июль |

| За январь – сентябрь | Данные строки 180 декларации за январь – август |

| За январь – октябрь | Данные строки 180 декларации за январь – сентябрь |

| За январь – ноябрь | Данные строки 180 декларации за январь – октябрь |

| В декларации за год | Данные строки 180 декларации за январь – ноябрь |