От того, кого показать или не показать в форме СЗВ-М, зависит успешная сдача не только этой отчетности. Поэтому рассмотрим, каким подходом следует руководствоваться.

Почему это важно

Параллельно с отчетом СЗВ-М компании и частные коммерсанты с персоналом сдают расчет по страховым взносам:

- за 2016 год – в ПФР на бланке РСВ-1 (утв. постановлением Правления ПФР от 16.01.2014 № 2п);

- с отчетов за 2017 год – в ИФНС (утв. приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551).

Также см. «Страховые взносы с 2017 года: обзор изменений».

Многие страхователи уже столкнулись с тем, что сотрудники отделения ПФР при сверке за одинаковые 3 месяца могут обратить внимание на некоторые нестыковки в отчетах СЗВ-М и РСВ-1.

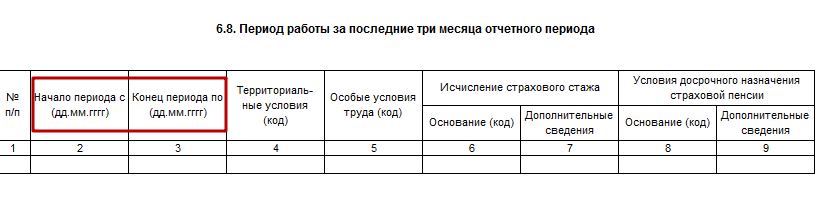

Так, в прежнем расчете по страховым взносам, который сдают в Пенсионный фонд, есть подраздел 6.8, где нужно привести вплоть до дня период работы человека по гражданско-правому соглашению. И важно, чтобы он совпал с данными из СЗВ-М за тот же месяц.

Аналогичная ситуация с новым расчетом по страховым взносам в ИФНС. Ежемесячный состав включенных в СЗВ-М физлиц, с которыми подписаны гражданско-правовые договоры на работы/услуги, но выплат по которым еще не было (например, будут только постфактум после сдачи-приемки), должны соотноситься с Разделом 3 нового расчета. В нем приводят персонифицированные данные по всем договорникам.

Также см. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения».

Критерии включения в отчет

На сегодня региональные отделения Пенсионного фонда настаивают на следующем. В отчет СЗВ-М договорников включают, даже если в отчетном месяце:

- вознаграждение по договору гражданско-правового характера им выплачено не было;

- соответственно страховые взносы с него не исчислены.

В итоге, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из 3-х обязательных критериев.

| № | Критерий: суть | Пояснение |

| 1 | Какой вид договора заключен | При заполнении СЗВ-М речь идет только о гражданско-правовых соглашениях, по которым люди именно работают (выполняют работы/оказывают услуги) фирмам и ИП. Принято, что работать по договорам купли-продажи, аренды и т. п. невозможно. |

| 2 | Действовал ли договор в отчетном месяце | Если хотя бы 1 день, то включать в СЗВ-М нужно |

| 3 | Наличие в отчетном месяце фактов начисления и выплаты вознаграждений, а также исчисления взносов с них | Не имеет значения. Более того: месяц выплаты дохода вообще не важен. На практике оплата часто идет только после сдачи-приемки работ. |

Таким образом, даже в отчетном месяце вознаграждение по договору гражданско-правового толка вы не выплачивали и взносы на него не начисляли, в форму СЗВ-М такого исполнителя/подрядчика всё равно нужно внести.

Также см. «Инструкция по заполнению формы СЗВ-М в 2017 году».

Мы не нашли официальных разъяснений по поводу обязательности включения в СЗВ-М работников по договорам гражданско-правового толка без оплаты в их адрес в соответствующем месяце. Однако региональные отделения ПФР в своих комментариях настаивают, что не имеет значения:

- срок действия договора ГПХ;

- начисление выплат по нему.

Заметим, что ранее преобладала ровно противоположная позиция, основанная на письме Пенсионного фонда от 27 июля 2016 года № ЛЧ-08-19/10581. Из его общего смысла вытекает, что сведения об исполнителях по ГПД показывают в СЗВ-М только при одновременном соблюдении в отчетном месяце следующих условий:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Вот такие противоречия есть к заполнению отчета СЗВ-М. В итоге настоятельно советуем придерживаться первого подхода.

Какое решение принять

Далее в таблице мы собрали наиболее частые случаи, когда бухгалтера или кадровика терзают сомнения, включать ли физлицо в отчет СЗВ-М. Заметим, что во всех случаях есть только один верный выбор.

| Ситуация | Решение для СЗВ-М | Пояснение |

| Договор гражданско-правового характера на выполнение работ или оказание услуг с человеком заключили в одном месяце, а вознаграждение начислили позже | Включить в отчет за месяц, в котором с ним подписан договор | Момент получения вознаграждения значения не имеет |

| Со специалистом заключен гражданско-правовой договор, но работы по нему еще не выполнены | Включить в отчет | Не имеет значения, что акт приемки не оформлен, а также нет оплаты |

| Организация арендует имущество у физлица | В отчет не вносить | Между ним и организацией де-юре нет трудовых правоотношений. Вдобавок такие выплаты не подпадают под страховые взносы. |

| Организация сделала выплату застрахованному лицу вне рамок договора гражданско-правового характера, предмет которого – выполнение работ или оказание услуг | На таких лиц сведения по форме СЗВ-М представлять не нужно | Например, выплата к праздничной дате и т. п. |

Также см. «СЗВ-М: заполняем сведения о застрахованных лицах».