Единая (упрощенная) декларация за 9 месяцев 2018 года позволяет сократить время на оформление отчетности. Декларация была придумана чиновниками более 10 лет для налогоплательщиков, у которых в отчетном (налоговом) периоде отсутствовала деятельность и выполнялся ряд других условий. Но так ли все просто с этим отчетным документом? Давайте разбираться.

Что в налоговом кодексе о единой (упрощенной) декларации

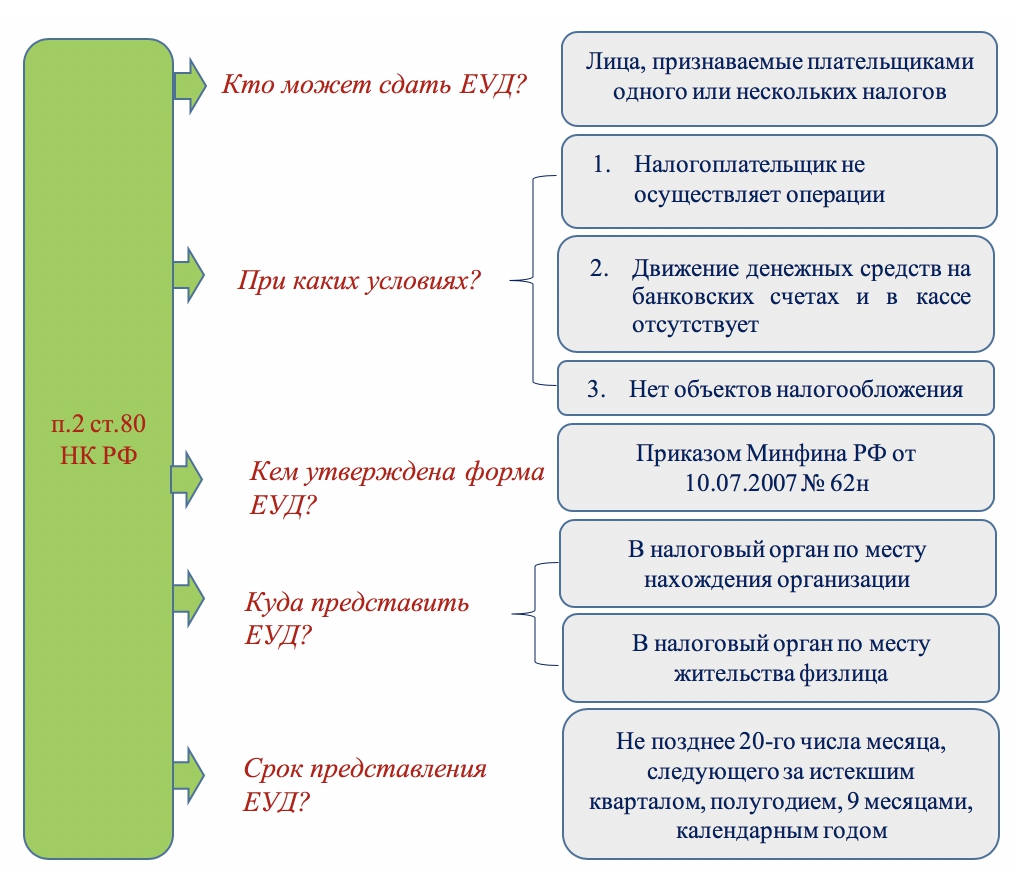

Единой (упрощенной) декларации посвящено 3 абзаца в п. 2 ст. 80 НК РФ. Из содержания этого пункта можно узнать:

- при каких условиях налогоплательщик может сдать в налоговую инспекцию единую (упрощенную) декларацию;

- кем утверждается форма декларации;

- куда и когда она представляется.

Ответы смотрите на рисунке:

Как видите, применение единой (упрощенной) декларации в качестве универсального отчета взамен нескольким нулевым декларациям доступно далеко не всем налогоплательщикам.

Даже при полном отсутствии деятельности любое минимальное движение по расчетным счетам или в кассе не позволит налогоплательщику воспользоваться упрощенным порядком декларирования.

Далее подробнее остановимся на форме декларации и порядке ее заполнения.

Сколько листов в единой (упрощенной) декларации? Нужно ли заполнять их все и как это сделать?

В единой (упрощенной) декларации всего 2 страницы:

- Лист 1 заполняют компании и ИП;

- Лист 1 и Лист 2 ─ физлица, не являющиеся ИП.

То есть для организаций декларация будет состоять только из одного листа, а физлицо обязано заполнить ее в полном составе (при этом заполняя Лист 2, ИНН на Листе 1 он может не указывать).

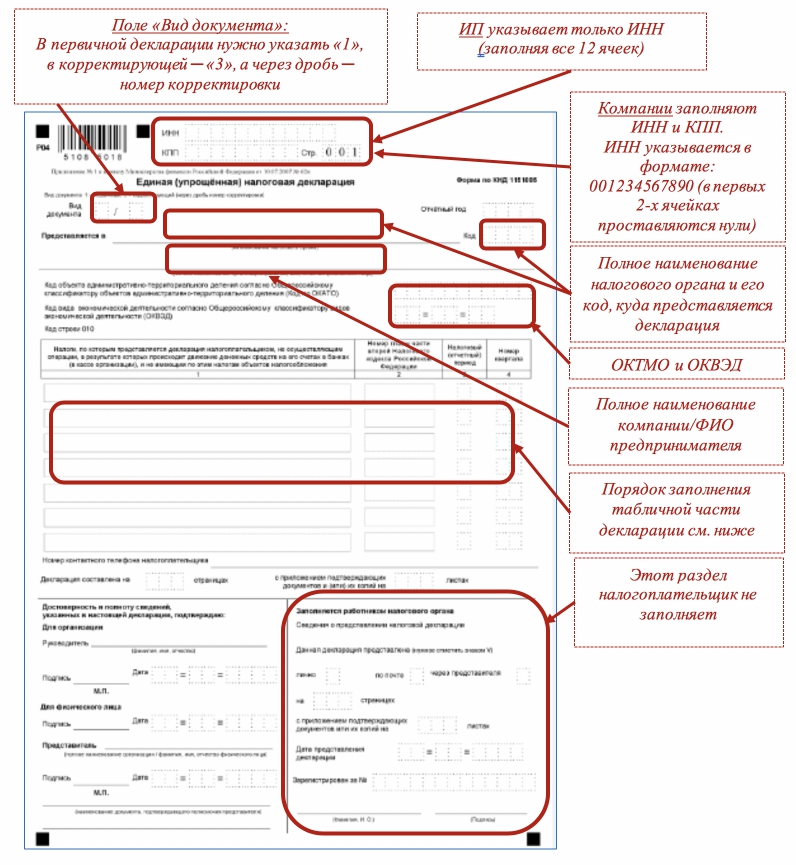

Как заполнить единую (упрощенную) декларацию? Порядок описан в приказе Минфина № 62н. Посмотрим, как оформить декларацию юрлицам.

Как мы уже выяснили, компании и ИП заполняют только первый лист декларации. Он объединяет в себе привычные для налогоплательщика титульный лист (с общими данными о налогоплательщике) с необычной таблицей. В ней нет цифровых данных: налоговой базы, налоговых ставок и итоговой суммы налога. У таблицы особое назначение ─ информационное. С ее помощью налогоплательщики сообщают налоговым инспекторам о том, по каким налогам и за какой период у них нулевые показатели.

Как заполнить отдельные поля Листа 1 единой (упрощенной) декларации, показано на схеме:

Откуда взять данные для заполнения ОКТМО и ОКВЭД:

- ОКТМО ─ из классификатора территорий муниципальных образований ОК 033-2013.

- ОКВЭД ─ из общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС ред. 2).

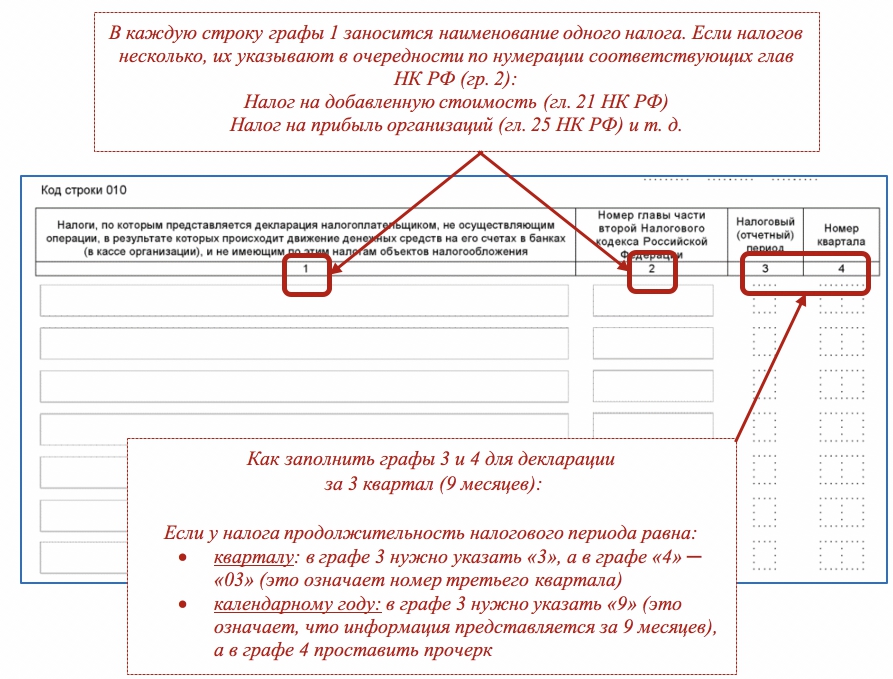

Основная (табличная) часть декларации заполняется с учетом следующих правил:

Покажем на примере, как заполнить табличную часть декларации:

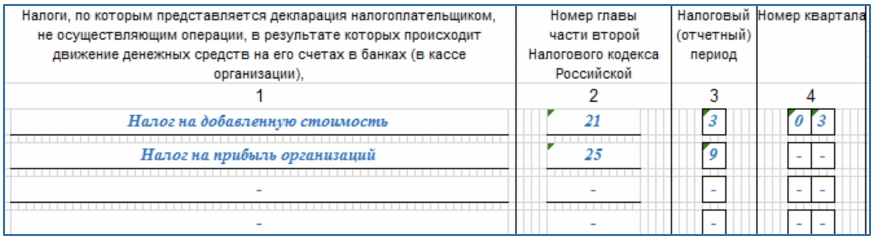

ООО «Привет» зарегистрировался в налоговых органах в сентябре 2018 года. Компания не подавала уведомления о переходе на специальный налоговый режим и планирует применять ОСНО. Это означает, что по окончании 3 квартала она обязана отчитаться как минимум по НДС и налогу на прибыль (если объекты налогообложения отсутствуют вообще), а также по другим налогам, если объекты налогообложения по ним имеются.

У ООО «Привет» есть выбор:

Представить в инспекцию:

- две нулевые декларации (по НДС и налогу на прибыль) ─ вариант № 1.

- одну единую (упрощенную) декларацию ─ вариант 2.

Компания выбрала вариант № 2 и заполнила табличную часть декларации:

ООО «Привет» по окончании 3 квартала представило декларацию в инспекцию по месту своего нахождения 22.10.2018. Думаете, что компания опоздала с отчетом? Оказывается, декларация подана вовремя ─ эта последний день, когда можно отчитаться за 3 квартал без штрафа. Установленная в п. 2 ст. 80 НК РФ дата (20-е число после окончания отчетного/налогового периода) для отчетного периода за 3 квартал 2018 года совпадает с выходным и переносится на ближайший рабочий понедельник (п. 7 ст. 6.1 НК РФ).

Принимая решение в пользу единой (упрощенной) декларации, обязательно проверьте себя перед каждым отчетным периодом на соответствие условиям, указанным в п. 2 ст. 80 НК РФ.

Покажем на примере, как можно пострадать материально, если не учесть эти условия.

ООО «Красное поле» применяет ОСНО. Компания зарегистрировалась в апреле 2018 года, но пока никакой предпринимательской деятельностью не занималась. По итогам полугодия она отчиталась с помощью единой (упрощенной) декларации. Таким же способом она планировала отчитаться и за 3 квартал. Однако она учла, что с расчетного счета компании в сентябре 2018 год (за счет собственных средств учредителя) были перечислены денежные средства в оплату за услуги оператору ЭДО.

По п. 2 ст. 80 НК РФ движение денег по расчетному счету ─ это нарушенное условие, не позволяющее заменить представление деклараций единой (упрощенной) декларацией. В результате компании назначили штраф в размере по 1 000 руб. по каждой несданной декларации (НДС и налогу на прибыль) ─ п. 1 ст. 119 НК РФ.

Если бы вовремя было проверено выполнение критериев по п. 2 ст. 80 НК РФ и представлены налоговикам нулевые декларации вместо единой (упрощенной), штрафа удалось бы избежать.

По каким налогам нельзя отчитываться с помощью единой (упрощенной) декларации?

Это те налоги, у которых отчетный (налоговый) период равен 1 месяцу:

- НДПИ.

- Акцизы.

- Налог на игорный бизнес.

Кроме того, нельзя включать в единую (упрощенную) декларацию такой отчет, как 3-НДФЛ ─ в отношении этой декларации действуют особые правила (п. 5 ст. 227 НК РФ).

Остальные налоги (на прибыль, транспортный, водный, земельный и т. д.) в единой (упрощенной) декларации указывать не запрещено. Но здесь возникает другой нюанс ─ если у налогоплательщика отсутствует объект налогообложения по транспортному, земельному или водному налогу, у него не возникает обязанности по представлению отчетности по указанным налогам. Нет такого понятия, к примеру, как нулевая декларация по транспортному налогу. Следовательно, в единой (упрощенной) декларации эта информации также отражаться не должна.

Проблемы могут возникнуть у плательщиков ЕНВД, если они надумают подать единую (упрощенную) декларацию. Что это за проблемы, расскажем далее.

Что учесть спецрежимникам при использовании упрощенной отчетности?

Налогоплательщики, применяющие УСН или ЕСХН могут применять единую (упрощенную) декларацию. Но пользуются они этим не часто. Почему?

Рассмотрим ситуацию на примере УСН. Налоговым периодом по этому налогу является календарный год. Внутри года отчетность представлять не требуется. Получается, что по окончании года у упрощенца есть выбор:

- Представить нулевую декларацию по УСН.

- Оформить единую (упрощенную) декларацию.

В первом случае упрощенец заполнит привычную для себя декларацию по УСН и проставит в ней прочерки, если деятельность он в течение года не осуществлял. Этим он полностью исполнит свою обязанность по представлению отчетности.

Во втором случае ему тоже потребуется заполнить только одну декларацию ─ она меньше по количеству заполняемых листов, но ее применение требует обязательного выполнения 3-х условий по п. 2 ст. 80 НК РФ. А если налоговики посчитают, что налогоплательщик, подавший упрощенную отчетность, не выполнил хотя бы одно из этих условий? Тогда будет считаться, что:

- Права на подачу единой (упрощенной) декларации у него нет.

- На него наложат штраф, так как он не сдал декларацию по УСН.

Рассмотрим этот момент на примере:

Применяющее УСН ООО «Визит» в 2018 году коммерческой деятельностью не занималось. У него был действующий счет в банке с минимальным остатком средств, лежащих без движения с 2017 года. По итогам 2018 года встал вопрос о представлении в инспекцию отчетности за истекший период. Учредитель поручил этот вопрос своему родственнику-студенту, считая, что в условиях отсутствующей деятельности справиться с отчетностью будет легко.

Студент решил сдать вместо нулевой декларации по УСН единую (упрощенную) декларацию. В результате контролеры выписали ООО «Визит» штраф. Они по выписке из банка увидели движение денежных средств по расчетному счету ООО «Визит» ─ это было списание средств за банковское обслуживание (ведение счета). В результате штраф для ООО «Визит» составил 1 000 руб.

Вывод: упрощенец при отсутствии деятельности гарантированно защитит себя от штрафов за отсутствующий налоговый отчет, представив по итогам года нулевую декларацию по УСН, а не единую (упрощенную) декларацию.

Нельзя оставить без внимания и такой спецрежим, как ЕНВД. Отчетность по нему нужно сдавать ежеквартально. Формально при выполнении условий, указанных в п. 2 ст. 80 НК РФ, у налогоплательщика существует возможность подачи единой (упрощенной) декларации. Но этого делать не стоит.

Применяющим данный режим налогоплательщикам нужно учесть, что для ЕНВД представление нулевых отчетов по мнению чиновников невозможно (за редким исключением). Поэтому про единую (упрощенную) декларацию им лучше забыть (письма Минфина России от 14.09.2009 № 03-11-06/3/233, от 02.07.2012 № 03-11-11/196) ─ этот отчет для них не подходит.