Земельный налог в 2024 году рассчитывается с учетом корректировок, внесенных законом от 31.07.2023 года № 389-ФЗ. Поправки касаются дифференциации ставок по одному участку, используемому параллельно в различных целях и повышенной тарификации для земель, предназначенных под строительство.

Категории плательщиков и налогооблагаемые объекты

Статус налогоплательщиков присваивается предприятиям и гражданам независимо от зарегистрированного бизнеса, имеющим земли в собственности или постоянном владении без ограничения срока. Исключение – временное пользование по арендным соглашениям (ст. 388 НК РФ).

Определяющим фактором, платят ли земельный налог относимые к категории плательщиков лица, выступает непризнание объектом налогообложения участков земли ([cplink params="req=doc&base=LAW&n=461907&dst=1356&date=15.12.2023"]п. 2 ст. 389 НК РФ[/cplink]):

Налоговые органы ведут специальную картотеку обо всех участках, не относящихся к необлагаемым объектам.

Предоставляемые льготы потенциальным налогоплательщикам

На федеральном уровне льготы по земельному налогу предоставляются определенным категориям налогоплательщиков при условии целевого использования земель (ст. 395 НК РФ), включая организации:

- уголовно-исправительной системы;

- религиозные;

- инвалидов;

- народных художественных промыслов;

- резидентов особых экономических зон;

- владеющие автодорогами общего пользования.

Кроме предприятий освобождение от земельного налога для физических лиц действует в отношении коренного населения северных, сибирских и дальневосточных регионов при условии использования земель для сохранения и развития традиций и промыслов.

Поскольку платеж относится к местным налогам, региональные власти вправе вводить дополнительные льготы в отношении плательщиков и видов осуществляемой экономической деятельности.

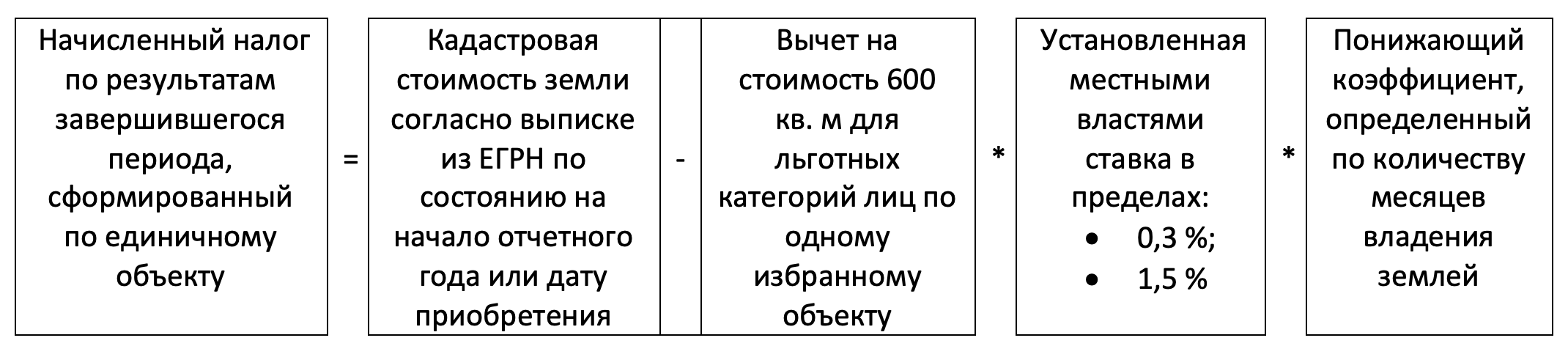

Алгоритм определения базы налогообложения за минусом вычетов

За базу налогообложения принимается кадастровая стоимость, числящаяся в ЕГРН по состоянию на начало отчетного года (ст. 391 НК РФ).

ВАЖНО С начала 2024 года указанная норма не действует. Поэтому земельный налог для юридических лиц необходимо рассчитывать самостоятельно на основании кадастрового стоимостного показателя на 01.01.2024 года, а физические лица получат сформированное уведомление от налогового органа с учетом измененных расчетных параметров.

Налогооблагаемая база снижается на числовое значение кадастровой стоимости 600 кв. м земельного участка для граждан:

- Героев СССР и РФ;

- ветеранов ВОВ и боевых действий;

- инвалидов 1-ой и 2-ой групп, с детства и детей-инвалидов;

- ликвидаторов катастроф, связанных с воздействием радиации и перенесением лучевой болезни вследствие участия в испытаниях на ядерных полигонах;

- пенсионеров и предпенсионеров, получающих ежемесячное пожизненное содержание;

- многодетных родителей, имеющих от троих несовершеннолетних детей.

ОБРАТИТЕ ВНИМАНИЕ Если после применения вычета база налогообложения принимает отрицательное значение, то она приравнивается к нулю. Например, земельный налог для пенсионеров, владеющих участками земли площадью 500 кв. м, не подлежит уплате в бюджет по итогам отчетного периода без переноса отрицательной величины на будущий.

Налоговые ставки и механизм применения дифференцирования

Федеральным законодательством установлены предельные величины взимаемых платежей, а регионам делегированы полномочия по корректировке показателей, но только в сторону уменьшения.

Ставка земельного налога, установленная местными властями, не может превышать одного из двух значений в зависимости от принадлежности участка к категориям (ст. 394 НК РФ):

- 0,3 % относительно земель:

- сельхозназначения либо использования для выращивания сельхозпродукции;

- занятых жильем и инженерной инфраструктурой ЖКХ кроме задействованных в предпринимательстве объектов;

- приобретенных для индивидуального приусадебного хозяйства, включая садоводство и огородничество;

- обеспечивающих обороноспособность и внутреннюю безопасность страны.

- 1,5 % относительно прочих участков.

Внимание! Льготой можно будет воспользоваться, начиная с первого квартала 2024 года.

Максимальная ставка земельного налога в 2024 году

Налоговым кодексом установлены следующие максимальные ставки налога на землю в 2024 г. (ст. 394 НК РФ):

| Вид земельного участка | Налоговая ставка земельного налога |

| Земельные участки, не используемые в предпринимательской деятельности, приобретенные/предоставленные для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельные участки общего назначения, предусмотренные Федеральным законом от 29 июля 2017 года N 217-ФЗ | 0,3% |

| Земельные участки, относящиеся к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемые для сельскохозяйственного производства | |

| Земельные участки, занятые жилищным фондом и/или объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме части земельного участка, приходящейся на объект недвижимого имущества, не относящийся к жилищному фонду и/или к объектам инженерной инфраструктуры жилищно-коммунального комплекса) | |

| Земельные участки, приобретенные (предоставленные) для жилищного строительства (кроме земельных участков, приобретенных (предоставленных) для ИЖС, используемых в предпринимательской деятельности) | |

| Земельные участки, ограниченные в обороте в соответствии с законодательством РФ, предоставленные для обеспечения обороны, безопасности и таможенных нужд | |

| Все остальные земельные участки | 1,5% |

Ставки земельного налога устанавливаются муниципальными властями

Конкретные ставки земельного налога устанавливаются актами представительных органов муниципальных образований/законами городов федерального значения Москвы, Санкт-Петербурга, Севастополя, нормативными правовыми актами представительного органа федеральной территории “Сириус” (п. 1 ст. 394 НК РФ). Но эти ставки не могут быть выше уровня, установленного НК РФ.

Кстати, если местными законами не установлены размеры ставок земельного налога, то налог рассчитывается исходя из установленных Кодексом ставок (п. 3 ст. 394 НК РФ).

Пример ставки земельного налога на 2024 год

Ставка земельного налога в Москве в 2024 году имеет следующие размеры (ст. 2 Закона г. Москвы от 24.11.2004 N 74):

| Вид земельного участка | Ставки земельного налога в 2024 году |

| Земельные участки, не используемые в предпринимательской деятельности, приобретенные (предоставленные) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельные участки общего назначения, предусмотренные Федеральным законом от 29 июля 2017 года N 217-ФЗ | 0,025% |

| Земельные участки, занятые автостоянками для долговременного хранения личного автотранспорта и многоэтажными гаражами-стоянками | 0,1% |

| Земельные участки, занятые жилищным фондом и/или объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме части земельного участка, приходящейся на объект недвижимого имущества, не относящийся к жилищному фонду и/или объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленные для жилищного строительства (кроме земельных участков, приобретенных (предоставленных) для ИЖС, используемых в предпринимательской деятельности) | |

| Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в городе Москве и используемые для сельскохозяйственного производства | 0,3% |

| Земельные участки, предоставленные и используемые для эксплуатации объектов спорта, в т.ч. спортивных сооружений | |

| Все остальные земельные участки | 1,5% |

А вот, к примеру, в г. Санкт-Петербурге в 2024 г. действуют следующие ставки земельного налога (ст. 2 Закона Санкт-Петербурга от 23.11.2012 N 617-105):

| Вид земельного участка | Ставки земельного налога в Санкт-Петербурге |

| Земельные участки, не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства, или огородничества, или животноводства, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года N 217-ФЗ | 0,01% |

| Земельные участки, занятые жилищным фондом и/или объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением части земельного участка, приходящейся на объект недвижимого имущества, не относящийся к жилищному фонду и/или к объектам инженерной инфраструктуры жилищно-коммунального комплекса) | 0,05% |

| Земельные участки, приобретенные (предоставленные) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности) | |

| Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства | 0,3% |

| Прочие земельные участки | 1,5% |

Формула и условный пример расчета подлежащего уплате налога

Механизм определения числового значения аналогичен как для юридических, так и для физических лиц. Хотя компании с 2021 года освобождены от предоставления налоговых деклараций, но обязаны самостоятельно рассчитать причитающийся к уплате взнос, а граждане получают уведомление с начисленной суммой (ст. 396 НК РФ).

Чтобы избежать ошибок и проверить правильность сведений, указанных налоговиками, целесообразно взять под контроль расчетный показатель. Для расчета земельного налога используется математическая формула:

Например, если участник боевых действий продает принадлежащий свыше пяти лет участок, предназначенный для огородничества, кадастровой стоимостью 50 тыс. рублей общей площадью 3000 кв. м. с регистрацией в ЕГРН 12 апреля, то для расчетных операций по налогообложению следует выполнить ряд действий:

- Налоговый вычет: 10 тыс. рублей = 600 * (50 000 /3 000).

- Коэффициент владения: 0,25 = 3 / 12, поскольку апрель не участвует в расчете по правилам округления к целому числу.

- Подлежащий уплате в бюджет налог: 30 рублей = (50 000 – 10 000) * 0,3 % * 0,25.

- НДФЛ = 0, так как налог на доходы с продажи земельного участка, пребывающего свыше пяти лет в собственности, не начисляется.

К СВЕДЕНИЮ Согласно нововведениям с 01.01.2024 года начислять коэффициенты 2 и 4 нужно с момента получения разрешения на строительство многоквартирного или индивидуального дома.

Периодичность, сроки уплаты и перерасчета налога на землю

В зависимости от статуса налогоплательщика земельный налог за год уплачивается согласно предусмотренным налоговым и отчетным периодам (ст. 393, 397 НК РФ). В частности:

- Физические лица независимо от наличия или отсутствия предпринимательского статуса уплачивают земельный налог за год единовременной суммой до 28 февраля включительно следующего за завершившимся периодом года. Основание – направление соответствующего налогового уведомления представителями ФНС, содержащего рассчитанную сумму.

- Юридические лица вносят авансовые платежи ежеквартально по завершении каждого отчетного периода, приравненного к кварталу. Предельные сроки – не позднее 28 числа следующего за кварталом месяца с окончательным расчетом в аналогичный гражданам срок. Местные власти вправе упразднить авансы и приравнять всех налогоплательщиков по срокам обязательных платежей за исключением расчетов, осуществляемых компаниями самостоятельно.

ОБРАТИТЕ ВНИМАНИЕ При выявлении нарушений проверяющим органом налогоплательщик обязан сделать перерасчет налогового обязательства и начислять налог по ставке 1,5 % с начала месяца, следующего за месяцем обнаружения совершенного правонарушения, если более точный стартовый момент не зафиксирован в акте контролеров.

При неуплате или просрочке платежей налогоплательщику начисляются пени за каждый день задержки. При выявлении недоимки по результатам года компании начисляются штрафные санкции в размере 20 % от невнесенной суммы, а при умышленном занижении базы налогообложения, доказанного налоговиками – в пределах 40 % (ст. 75, 122 НК РФ).