Налоговая служба РФ 29 ноября 2016 года выпустила письмо № СД-4-3/22669, в котором разъяснила: компания вправе с 1 января 2017 года применять упрощенный налоговый спецрежим, если остаточная стоимость ее основных средств на 1 октября 2016 года составила больше 100 млн рублей, однако на 1 января 2017 года – не превысила 150 млн рублей.

Таким образом, ФНС России урегулировала вопрос, который оказался напрямую не урегулирован Налоговым кодексом. По сути, изменения в налоговом законодательстве чиновники налоговой службы истолковали в пользу «упрощенцев». Чтобы больше компаний смогли остаться в 2017-м году на данном спецрежиме.

Обновление критерия

Пункт 3 статьи 346.12 Налогового кодекса содержит перечень из 20-ти позиций, которые говорят о невозможность применять «упрощенку». Среди них есть пункт 16-й. Он говорит о запрете данного спецрежима для компаний, у которых остаточная стоимость основных средств превышает определенный рублёвый эквивалент.

Так, в 2016-м году по бухгалтерии остаточная стоимость ОС у «упрощенцев» не должна была превышать 100 млн рублей. Однако законодатели либерализировали данный критерий, чтобы больше компаний смогли платить упрощенный налог.

Так, Федеральный закон от 03 июля 2016 года № 243-ФЗ скорректировал положения обеих частей Налогового кодекса в связи с передачей налоговикам полномочий по администрированию страховых взносов. Помимо прочего, он увеличил лимит остаточной стоимости основных средств в целях применения упрощенной системы налогообложения: со 100 до 150 млн рублей. Данная поправка начинает действовать с 1 января 2017 года.

В связи с этим, у многих фирм закономерно возник вопрос: как быть, если остаточная стоимость ОС на 01.10.2016 превысила 100 млн, а на 01.01.2017 стала соответствовать обновленному критерию? То есть – менее 150 млн рублей.

Ответственная дата

Теперь поясним, почему речь идет об остаточной стоимости активов именно на 1 октября года.

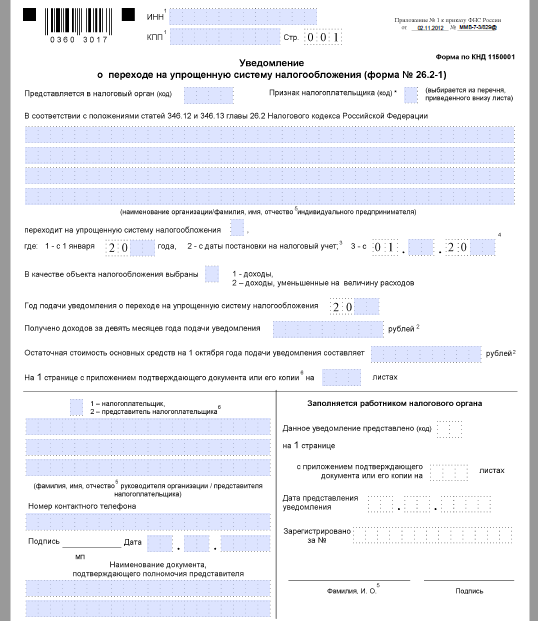

Напомним: те, у кого появилось желание со следующего календарного года перейти на упрощенный спецрежим, уведомляют об этом ИФНС по месту своего расположения. Срок – до 31 декабря включительно года перед тем календарным годом, с которого будут вести деятельность на «упрощенке» (п. 1 ст. 346.13 НК РФ).

Уведомление в налоговую инспекцию о переходе на УСН на нашем сайте можно скачать здесь.

А его электронный вариант изложен в приказе налоговой службы России от 16 ноября 2012 года № ММВ-7-6/878.

В уведомлении необходимо указать 3 основные вещи:

- выбранный объект по налогу («доходы» либо «доходы минус затраты»);

- остаточную стоимость основных средств;

- величину доходов.

Вся загвоздка в том, что последние две позиции приводят по состоянию на 1 октября года, вослед которому компания хочет работать на УСН. Таким образом, у некоторых фирм буквально за одну новогоднюю ночь с 31 декабря на 1 января 2017 года появилась возможность автоматически приобрести право применять «упрощенку».

Поэтому если вы поторопились и отправили уведомление сразу после 1 октября 2016 года с пограничной суммой по своим активам (около 100 млн) либо вообще не стали его отправлять, поскольку остаточная стоимость перевалила за 100 млн рублей, не переживайте. С 1 января 2017 года право на УСН осталось за вами. При условии, что активы компании по своей остаточной стоимости не вышли за пределы 150 млн рублей.

Организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 150 млн. рублей. В целях настоящего подпункта учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса;

Второй основной критерий

Кстати, Федеральный закон от 30 ноября 2016 года № 401-ФЗ повысил лимит дохода, который может себе позволить организация на «упрощенке» за 9 месяцев. Он составляет теперь не более 150 млн рублей. Соответствующая поправка появилась в первом абзаце пункта 2 статьи 346.12 НК РФ.

А общий лимит по доходам, от которого будет зависеть право на «упрощенку», составил 150 млн рублей (п. 4 и 4.1 ст. 346.13 НК РФ).

Также см. «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».