Напомним, с 1 января 2023 года для организаций и ИП установлены единые тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование. Единая ставка страховых взносов в рамках установленной единой предельной величины базы составляет 30%, а свыше предельной величины – в размере 15,1%.

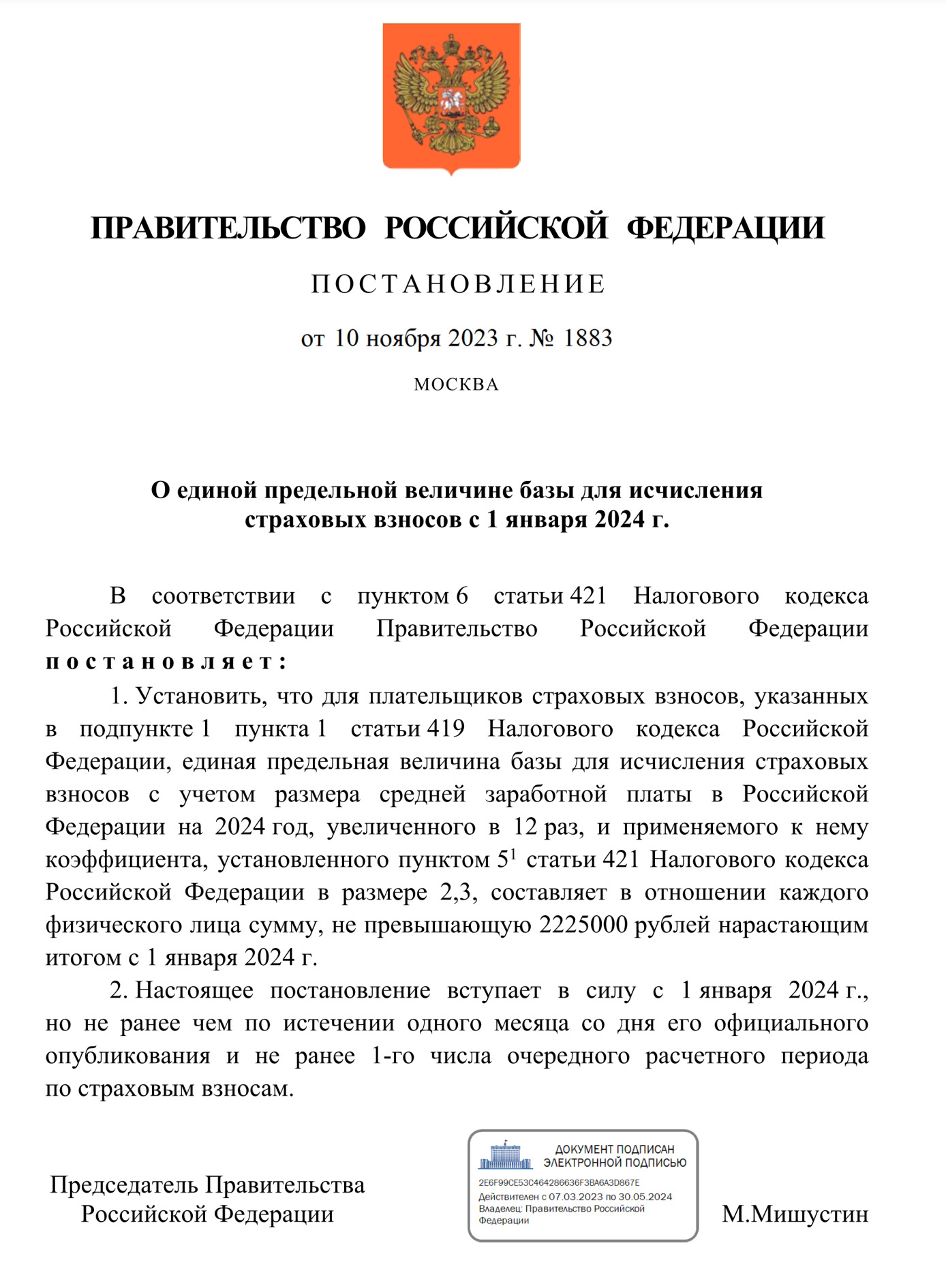

Как ранее пояснил Минфин, единая предельная величина базы на 2024 год устанавливается с учетом определенного на соответствующий год размера средней заработной платы в РФ, увеличенного в 12 раз, и применяемого к нему коэффициента 2,3.

Согласно параметрам прогноза социально-экономического развития РФ на 2024 год, среднемесячная начисленная зарплата работников организаций в 2024 году составит 80 618 рублей.

Также см. “Как применять в 2024 году новую базу для начисления взносов: примеры“.

Учитывая, что единая предельная величина базы для исчисления страховых взносов на 2023 год установлена в размере 1 917 000 рублей, в 2024 году эта величина вырастет на 16%.

Источник 1С