Размеры вычетов по НДФЛ на детей в 2023 году

Таблица: вычеты на детей в 2023 году

| На кого вычет | Условие предоставление | Кому предоставляется вычет | |

|---|---|---|---|

| Родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок | Опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя, на обеспечении которых находится ребенок | ||

| Первый ребенок | Возраст до 18 лет или учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант в возрасте до 24 лет | 1 400 | |

| Второй ребенок | 1 400 | ||

| Третий и каждый последующий ребенок | 3 000 | ||

| Ребенок-инвалид | Возраст до 18 лет | 12 000 | 6 000 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет | ||

Если в семье, к примеру, двое несовершеннолетних детей, родитель может получить детский вычет в размере 2800 руб. (1400 руб. + 1400 руб.). То есть при подсчете подоходного налога работника с 2 детьми вычеты, предоставляемые на каждого ребенка, суммируются.

Каким для родителя является ребенок – первым, вторым и т.д., — определяется в хронологическом порядке по дате рождения детей. Первый ребенок – это самый старший ребенок в семье. Причем не имеет значения, предоставляется на него вычет или нет. То есть если, например, двое старших детей уже совершеннолетние и на них детские вычеты не предоставляются, но третьему ребенку менее 18 лет, то он все равно будет считаться третьим ребенком и на него положен вычет в размере 3000 руб. (Письмо Минфина от 15.03.2012 № 03-04-05/8-302).

При определении размера вычета на совместного ребенка супругам, у каждого из которых есть ребенок от предыдущего брака, необходимо исходить из общего количества детей (Письмо Минфина от 07.11.2018 № 03-04-05/80099).

Пример детских вычетов по НДФЛ: дети от разных браков Сидорова Г. имеет общую с Петровым М. дочь Анну 5 лет. От предыдущего брака Петров М. имеет сыновей Игоря 15 лет и Артема 12 лет, на которых выплачивает алименты. Вариант 1. Брак между Сидоровой Г. и Петровым М. зарегистрирован. Учитывая, что муж платит алименты за счет общего с женой имущества, дочь Анна считается третьим ребенком и для Сидоровой Г., и для Петрова М. Сумма ежемесячного вычета на детей, причитающегося каждому из них, составит 5 800 руб. (1 400 руб. + 1 400 руб. + 3 000 руб.). Вариант 2. Брак между Сидоровой Г. и Петровым М. не зарегистрирован. Учитывая, что Петров М. платит алименты на двух детей от предыдущего брака, дочь Анна для него считается третьим ребенком. Для Сидоровой Г. дочь Анна является в данном случае первым ребенком. Таким образом, сумма ежемесячного вычета на детей составит:

Лимит дохода для получения вычета в 2023 году

Детский вычет по НДФЛ в 2023 году предоставляется работнику до тех пор, пока его доход с начала 2023 года не достигнет 350 000 руб. С месяца, в котором доход работника превысит указанную сумму, вычет на ребенка не предоставляется.

Вычет НДФЛ на детей в 2023 году: документы

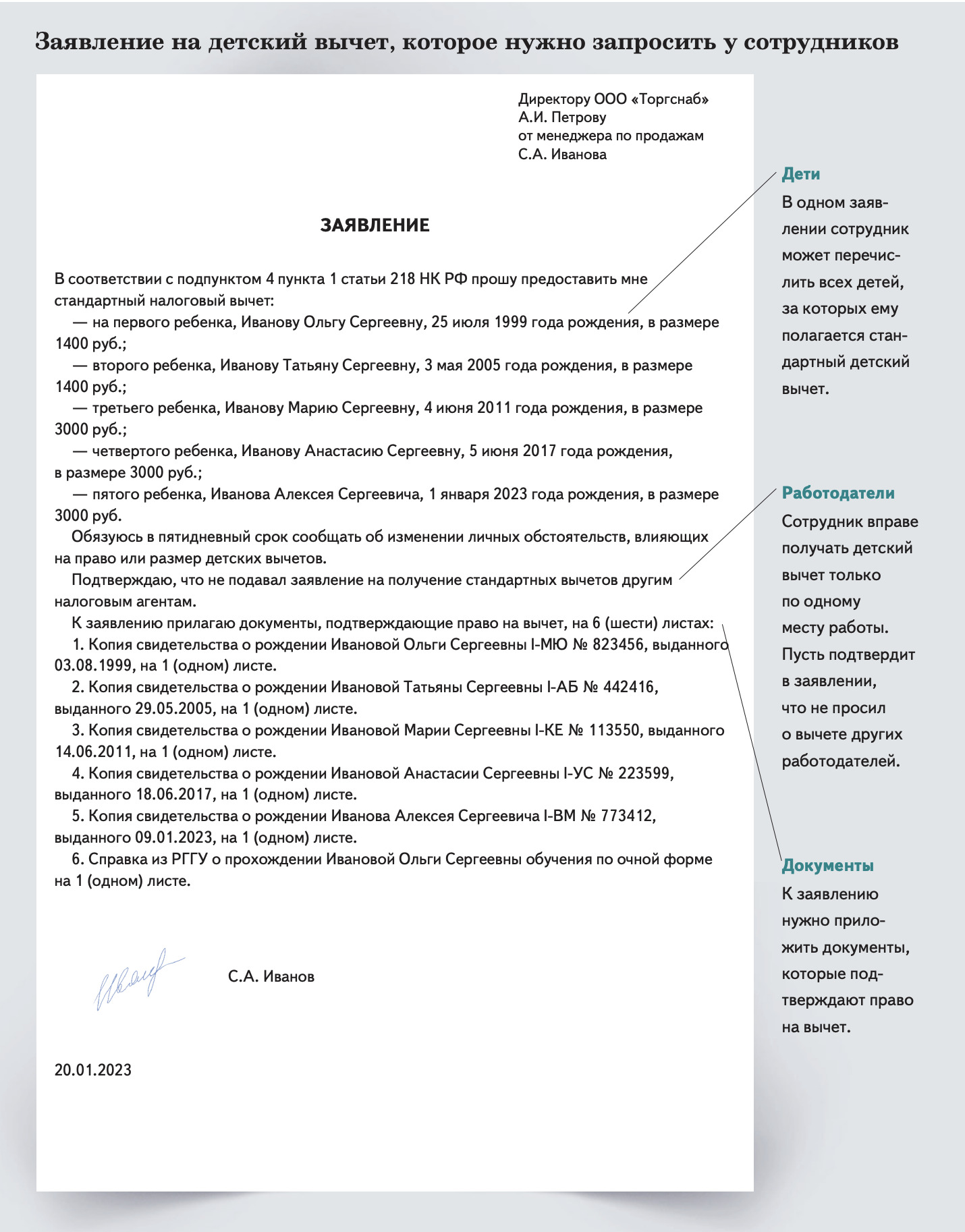

Для получения НДФЛ-вычета на ребенка в 2023 году работник должен представить в бухгалтерию своей организации заявление и документы, подтверждающие право на вычет. В обычной ситуации достаточно копии свидетельства о рождении ребенка, в котором работник указан в качестве родителя (Письмо Минфина от 22.08.2012 № 03-04-05/8-991).

Если же ребенок является учащимся по очной форме обучения в возрасте до 24 лет, то для получения вычета на него родитель должен ежегодно приносить в бухгалтерию справки из учебного заведения, подтверждающие, что ребенок там учится (Письмо Минфина от 02.04.2012 № 03-04-05/8-401).

Вычет на ребенка, если родители в разводе

Даже если родители разведены, и ребенок проживает с одним из родителей, второй родитель имеет право на детский вычет при условии, что он участвует в обеспечении ребенка. Если вы удерживаете из зарплаты работника алименты на основании исполнительного листа, судебного приказа и т.д., то очевидно, что ваш работник в обеспечении ребенка участвует, и вычет ему предоставить надо (Письма Минфина от 11.10.2012 № 03-04-05/8-1179).

Прекращение предоставления «детского» вычета

Переставайте давать вычет, когда наступает одно из условий:

| Условие | Месяц, с которого вычет не положен |

| Доход сотрудника превысил 350 000 руб. | Месяц, в котором доход сотрудника превысил лимит |

| Ребенку исполнилось 18 лет | Январь следующего года |

| Учащемуся очной формы обучения, аспиранту, ординатору, интерну, студенту исполнилось 24 года. До конца года ребенок не прекратил обучение | Январь следующего года |

| Учащемуся очной формы обучения, аспиранту, ординатору, интерну, студенту исполнилось 24 года. До конца года ребенок прекратил обучение | Следующий месяц после окончания учебы |

| Учащийся очной формы обучения, аспирант, ординатор, интерн, студент прекратил обучение до достижения 24 лет | Следующий месяц после окончания учебы |