Отчетные периоды

Расчет по форме 6-НДФЛ нужно представлять в налоговые инспекции по итогам отчетных периодов: первого квартала, полугодия, девяти месяцев и года (п. 7 ст. 6.1 НК РФ).

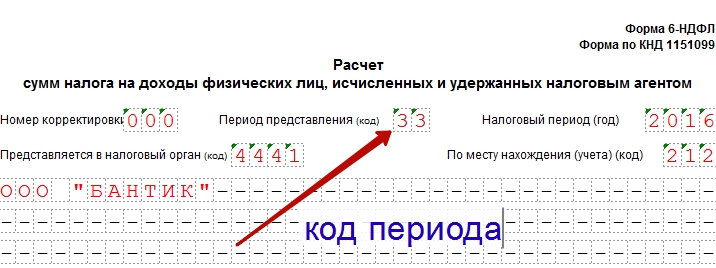

Коды периодов на титульном листе

На титульном листе формы 6-НДФЛ есть строка «Период представления (код). В зависимости от цифр в этой строке будет понятно, за какой отчетный периода налоговый агент представляет отчетность.

Всего предусмотрено 4 кода:

- I квартал – код «21»;

- полугодие – код «31»;

- 9 месяцев – код «33»;

- год – код «34».

Так, предположим, если сдается РСВ-1 за 9 месяцев, то на титульном листе потребуется проставить код 33.

Имейте в виду, что если допустить ошибку в коде представления, то расчет 6-НДФЛ будет принят налоговой инспекцией. Ведь ошибка в коде представления не считается ошибкой, при которой могут отказать в принятии отчетности. Однако отчетность будет расценена как представления на другой отчетный период и код потребуется исправлять путем подачи уточненной формы 6-НДФЛ.