Практически ни одна декларация о доходах обычного физического лица не обходится без Листа А. 3-НДФЛ сдают вместе с ним. В нашем обзоре вы найдете основные правила заполнения данного Листа, а также кто обязан сдать декларацию вместе с ним.

Кто и когда обязан заполнить

Многие физические лица в силу закона обязаны самостоятельно предъявить налоговикам свои доходы за 2016 год, с которых не был удержан подоходный налог. Это связано с тем, что между человеком и источником его дохода нет такого звена, как налоговый агент.

В 2017 году отчет о соответствующих доходах сдают по форме 3-НДФЛ. Она утверждена приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671. В этом случае обязательная составляющая декларации 3-НДФЛ – Лист А. Он расскажет налоговикам о:

- доходах, полученных от всех источников в России за 2016 год;

- соответствующих суммах НДФЛ, которые исчислены и удержаны у источника дохода за 2016 год.

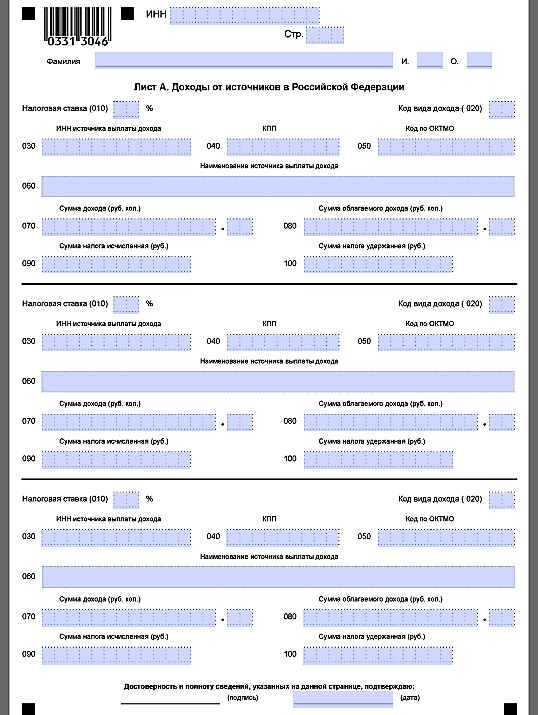

За последние 2 года утвержденный образец Лист А 3-НДФЛ остался прежним. ФНС изменений в него не вносила. На 2017 год он выглядит так:

Имейте в виду, что Лист А в 3-НДФЛ за 2016 год включают при соблюдении 2-х обязательных условий:

- Доходы получены от российских источников – физлиц, ИП, юрлиц, государства.

- Декларант – обычное физическое лицо и не обязательно, что налоговый резидент РФ. То есть не имеет статуса ИП, адвоката, частнопрактикующего специалиста (для них предназначен Лист В).

Также см. «Кто должен сдавать 3-НДФЛ за 2016 год: перечень и новые правила».

Основные правила

Изначально Лист А 3-НДФЛ состоит из 3-х таких одинаковых частей:

Однако заполнение Листа А 3-НДФЛ обязывает физлицо приводить поступления от всех источников выплаты. Поэтому таких частей может быть и больше. То есть заполнение Листа А декларации 3-НДФЛ может занимать даже несколько страниц.

В итоге, чтобы понять, как заполнить Лист А 3-НДФЛ, нужно исходить из:

- количества источников получения дохода в 2016 году;

- размера налоговой ставки по соответствующему доходу (ст. 224 НК РФ).

Установленный порядок заполнения Листа А декларации 3-НДФЛ требует наличия только больших печатных букв. Кроме того, полученные доходы приводят вплоть до копеек. Обратная ситуация – с суммами НДФЛ: менее 50 копеек отбрасывают, а более – считают за 1 рубль.

Обратите внимание: удержанную сумму НДФЛ (стр. 100) приводят, когда источник выплаты дохода имеет статус налогового агента.

Согласно требованиям ФНС строка 020 «Код вида дохода» Листа А 3-НДФЛ может принимать следующие значения (коды изменены в 2016 году):

| Код | Вид дохода |

| 01 | От продажи недвижимости и долей в ней по цене, указанной в договоре об отчуждении |

| 02 | От продажи иного имущества |

| 03 | От операций с ценными бумагами |

| 04 | От сдачи имущества в аренду/наем |

| 05 | Дарение в денежной и натуральной форме |

| 06 | Доход по трудовому/гражданско-правовому договору, НДФЛ с которого удержан налоговым агентом |

| 07 | Доход по трудовому/гражданско-правовому договору, НДФЛ с которого не удержан налоговым агентом (в т. ч. частично) |

| 08 | Дивиденды |

| 09 | От продажи недвижимости и долей в ней по кадастровой стоимости объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Иные доходы |

Многие не знают, как заполнить Лист А декларации 3-НДФЛ, если источник выплаты физическое либо юридическое лицо. И действительно: состав заполняемых реквизитов будет разный (см. таблицу).

| Кто источник дохода | Какие строки заполнять |

| Физическое лицо | Строки: • 030 – ИНН; • 050 – ОКТМО; • 060 – наименование (Ф.И.О. полностью). |

| Юридическое лицо | Строки: • 030 – ИНН; • 040 – КПП; • 050 – ОКТМО; • 060 – наименование. |

Также см. «Какой код ОКТМО указывать в 3-НДФЛ за 2016 год».

В оформленном физлицом Листе А декларации 3-НДФЛ, пример которого будет в конце нашей статьи, могут фигурировать различные типы доходов и ставки по ним. Чтобы вы не упустили все нюансы, мы собрали их в таблице.

| № | Ставка по доходу | Пояснение |

| 1 | Ставка 13% | ИП, адвокаты и частнопрактикующие специалисты отражают доходы по этой ставке в Листе В |

| 2 | Ставка 35% | Доходы получены в виде: • стоимости любых выигрышей и призов в рамках рекламных кампаний в сумме от 4000 р.; • процентов по вкладам в банках в части превышения, установленного ст. 214.2 НК РФ; • экономии на процентах по займам/кредитам в части превышения, установленного п. 2 ст. 212 НК РФ; • платы за использование денежных средств пайщиков кредитного потребительского кооператива, а также процентов за использование с/х кредитным потребительским кооперативом займов от своих или ассоциированных членов в части превышения, установленного ст. 214.2.1 НК РФ. |

| 3 | Ставке 30% | Получены неналоговыми резидентами РФ Исключение: доходы из п. 3 ст. 224 НК РФ |

| 4 | Ставка 15% – дивиденды | Получены неналоговыми резидентами РФ |

| 5 | Ставка 9% – проценты по облигациям с ипотечным покрытием | Облигации выпущены до 01.01.2007 |

| 6 | Ставка 9% – доходы учредителей доверительного управления ипотечным покрытием от покупки ипотечных сертификатов участия | Сертификаты выданы до 01.01.2007 |

Беженцы и получившие временное убежище в России при заполнении строки 010 Листа А указывают ставку 13%.

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».

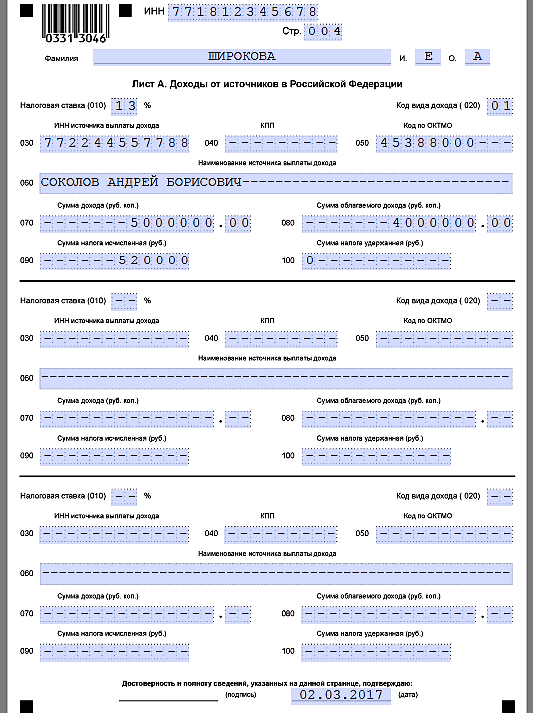

Наш пример заполнения Листа А 3-НДФЛ

Допустим, что Е.А. Широкова в 2016 году за 5 млн рублей продала А.Б. Соколову квартиру, которой владела менее трех последних лет. Значит, у нее в 2016 году возник доход, облагаемый НДФЛ по ставке 13%. При этом данный налог не удержан.

Далее показан образец заполнения Листа А 3-НДФЛ Широковой:

На основании подп. 1 п. 2 ст. 220 НК РФ Широкова вправе уменьшить облагаемый доход максимум на 1 млн рублей. Поэтому:

Строка 080 = Строка 070 – 1 000 000 р.

Действует общая ставка 13%. Согласно ей, налог с поспешной продажи квартиры составит:

Строка 090 = Строка 080 × 13%.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».