Вычеты: основы

Граждане РФ должны платить НДФЛ. Согласно общему правилу ставка по нему составляет 13%. Именно такой процент обязано уплатить ФЛ с любого дохода: зарплаты, продажи квартиры, имущества стоимостью более 250 тыс. руб. и т. д. С 2021 года для доходов свыше 5 млн руб. в год применяется повышенная ставка – 15%. С выигрыша, который был получен в акциях в рекламных целях, взимается налог по ставке 35%.

Работник получает зарплату, премию, другие выплаты за минусом 13%. Граждане РФ, которые официально трудоустроены и платят НДФЛ с заработка, вправе вернуть часть выплат по налогу или заранее освободить от него доходы. Пример: Плеханов А.А. получает зарплату 30 тыс. руб. НДФЛ – 3 900 руб. (30 000 Х 13%). Работник получит на руки 26 100 руб. (30 000 – 3 900).

Налоговая база для расчета включает все виды доходов, а не только заработную плату: отпускные, премии, больничные и т. д. Налог на доход не удерживается только с социальных выплат (пример: пособие по уходу за детьми до 1.5 лет, по беременности и родам).

Виды вычетов по налогу на доход

Чтобы уменьшить налогооблагаемую базу и сумму самого налога, используются вычеты. Для получения любого типа вычета работник должен предоставить работодателю заявление. Вычеты не предоставляются автоматически.

Для оформления некоторых видов сотрудник должен приложить к заявлению подтверждающие документы. Несколько типов вычетов можно получить только через обращение в налоговую инспекцию.

Виды вычетов:

- стандартные;

- имущественные;

- социальные;

- профессиональные.

Стандартные типы предоставляются работникам в соответствии со статьей 218 НК. Они оформляются при любой ситуации.

НДФЛ: предел вычетов на детей

Пункт 1 статьи 218 НК регламентирует вычеты на детей. Если доход сотрудника нарастающим итогом с начала года превысит установленный лимит, то вычеты больше не предоставляются с месяца, когда произошло превышение, вне зависимости от количества и возраста детей. Предел вычетов по НДФЛ 2023, 2024 на детей – 350 тыс. руб.

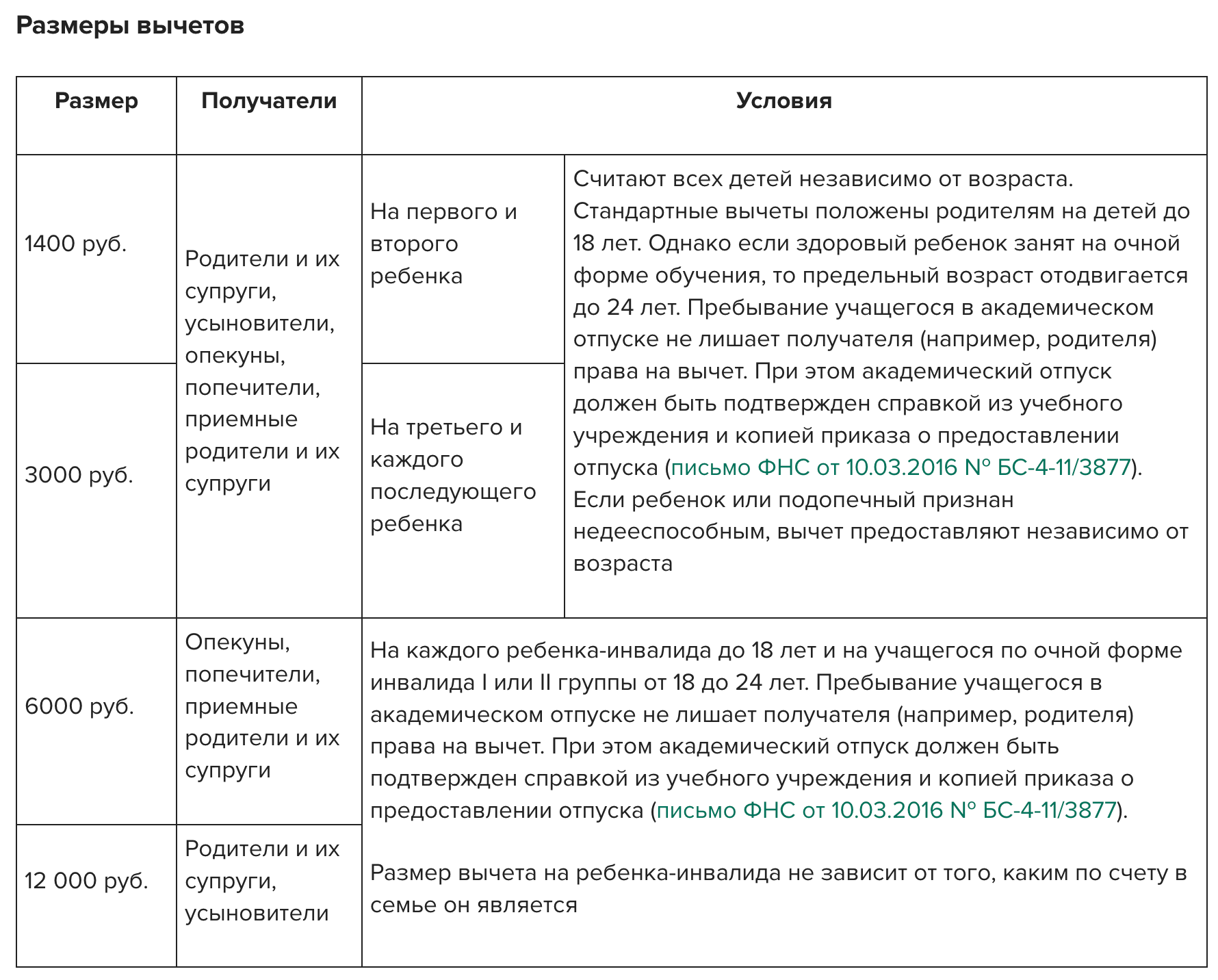

Размеры стандартного вычета, который полагается родителю, супругу родителя, усыновителю или опекуну:

- 1400 руб. – на первого, второго ребенка;

- 3000 руб. – на третьего, последующих детей.

Вычет на ребенка оформляется с месяца, в котором он был рожден или усыновлен и до конца года, в котором он достигнет совершеннолетия. Если ребенок учится на очной форме, то вычет предоставляется по месяц включительно, в котором учеба прекращается.

Размеры налоговых льгот на несовершеннолетних инвалидов представлены в таблице.

| Сумма | Кто имеет право |

| 6000 | Приемный родитель, опекун, попечитель или их супруги на ребенка с I или II группой инвалидности или обучающегося на очной форме до 24 лет. |

| 12000 | Родитель, усыновитель или их супруги на ребенка с I или II группой инвалидности или обучающегося на очной форме до 24 лет. |

Налоговая льгота на детей может предоставляться в двойном размере одному из родителей, если второй напишет заявление об отказе в предоставлении стандартного вычета, или единственному родителю.

Лимиты вычетов на детей в 2024 году: таблица

Социальные вычеты по НДФЛ – до какой суммы предел

Согласно № 159-ФЗ от 28 апреля 2023 года предел дохода для вычета по НДФЛ был увеличен с 120 тыс. до 150 тыс. руб. и с 50 тыс. до 110 тыс. руб. Новые лимиты стали действовать с 01.01.2024. Пределы действуют для следующих видов социальных вычетов: У перечисленных типов предел по НДФЛ в 2024 году увеличился с 120 тыс. руб. до 150 тыс. руб. Отдельный лимит устанавливается на расходы, которые связаны с обучением несовершеннолетних детей. Предел увеличился с 50 тыс. руб. до 110 тыс. руб. на каждого ребенка. Максимальный размер подоходного налога, который можно возвратить, с 2024 года составляет 19 500 руб. Максимальная сумма возврата по расходам на обучение детей – 14 300 руб.

Особенности оформления с учетом типа социального вычета представлены в таблице.

| Социальный вычет | Описание | Примечание |

| На обучение | Получить льготу по подоходному налогу на обучение можно у работодателя до конца календарного года, в котором была оплачена учеба. Гражданин должен посетить налоговую, составить заявление и представить следующие подтверждающие документы:

Сотрудники налоговой инспекции после изучения документов предоставят заявителю уведомление о праве на вычет. Этот документ требуется отдать работодателю. |

При необходимости допускается получить такой вычет не у работодателя, а в инспекции. Необходимо предоставить заявление, документы и декларацию 3-НДФЛ за прошедший год до конца года.

Невозможно воспользоваться налоговой льготой, если оплата учебного процесса была произведена за счет средств материнского капитала. |

| На лечение | Вычет можно оформить при расходах на лечение себя, супруга, несовершеннолетнего ребенка, родителя. Постановление Правительства № 458 от 08.04.2020 регламентирует список медицинских услуг, расходы на которые допускается возместить. | У медицинского учреждения обязательно должна быть лицензия.

Вычет может предоставляться без ограничений в случаях оплаты дорогостоящих услуг, перечень которых регламентирован ПП № 458. Вычет на лечение можно получить у работодателя или в налоговой инспекции. |

| На добровольное пенсионное страхование | Вычет на пенсионное обеспечение оформляется в размере взносов, которые ФЛ добровольно перечислял на создание личной пенсии или пенсии ребенка, супруга. | Вычет можно оформить у работодателя, если он самостоятельно производит расчет, перечисление подобных взносов. |

Подробная таблица: социальные налоговые вычеты: условия 2024 года

| Вид вычета | Размер вычета | Условия предоставления |

| Пожертвования (подп. 1 п. 1 ст. 219 НК) | Фактические расходы, но не более 25% суммы дохода физлица за год, с которого уплачен НДФЛ.

Если получатели пожертвования – государственные или муниципальные учреждения, а также некоммерческие организации в области культуры, то в размере фактических расходов, но не более 30% |

Вид организации, которая получила пожертвования, должен быть предусмотрен в подп. 1 п. 1 ст. 219 НК (благотворительные, религиозные и пр.) |

| Страхование (подп. 4, 5 п. 1 ст. 219 НК) | Входит в общий лимит 150 000 руб. в год | Условия получения вычета в зависимости от вида страхования – негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни, уплата дополнительных страховых взносов на накопительную пенсию |

| Независимая оценка своей квалификации на соответствие требованиям (подп. 6 п. 1 ст. 219 НК) | При наличии документов о квалификации у организации, которая ведет деятельность по проведению независимой оценки, в соответствии с законодательством РФ | |

| Собственное обучение либо оплата обучения брата или сестры, супруга или супруги (абз. 1, 9 подп. 2 п. 1 ст. 219 НК) | У организации, которая ведет образовательную деятельность, должна быть лицензия на образовательную деятельность. Должна быть лицензия и у ИП. Если предприниматель обучает лично, лицензия на образовательную деятельность ему не нужна, поэтому для вычета ее представлять не требуется.

У иностранной организации есть документ об образовательном статусе |

|

| Обучение своих детей, своих подопечных и граждан, бывших подопечными (абз. 1, 2, 6 подп. 2 п. 1 ст. 219 НК) | Фактические расходы на обучение, но не более 110 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) | |

| Лечение, медикаменты и ДМС (подп. 3 п. 1 ст. 219 НК) | Входит в общий лимит 150 000 руб. в год. Исключение – дорогостоящее лечение по перечню. Расходы на дорогостоящее лечение можно учесть в полной сумме | Вычет можно получить только по услугам, которые в России оказывали организации или предприниматели, у которых есть лицензии на медицинскую деятельность.

При оплате лечения по договору ДМС вычет будет, если у страховой компании есть лицензия. В случае оплаты медицинских услуг, лекарств и страховых взносов за счет собственных средств должны быть подтверждающие документы. Это относится и к случаям добровольного медицинского страхования, когда договор со страховой организацией заключал работодатель. Если человек частично возместил расходы работодателя на страховку, то и вычет он получит в рамках этой суммы |

| Фитнес, спорт и другие физкультурно-оздоровительные услуги (подп. 7 п. 1 ст. 219 НК) | Входит в общий лимит 150 000 руб. в год | Организация или ИП, которые оказывают физкультурно-оздоровительные услуги должны быть включены в федеральный список Минспорта.

Физкультурно-оздоровительная услуга включена в специальный перечень, утв. распоряжением Правительства от 06.09.2021 № 2466-р |

Лимиты имущественных вычетов

У налогоплательщика возникает право на оформление имущественной льготы, если он в прошедшем году:

- купил жилую недвижимость: квартиру, долю в ней, дом, его часть;

- приобрел строительные, отделочные материалы. В такой ситуации в договоре купли-продажи должно быть отражено, что недвижимость приобреталась без отделки или недостроенной;

- оплатил услуги на разработку проектно-сметных документов, которые требуются для строительства дома.

Оформить налоговый вычет на приобретение земли разрешается при выполнении условия: участок приобретается с домом, который расположен на нем. В других ситуациях возвратить часть расходов можно только после возведения жилого объекта и оформления права собственности на него согласно п. 1 ст. 220 НК.

Лимит для получения имущественного вычета составляет 2 млн рублей. Предел по сумме вычета по НДФЛ можно применять к расходам, которые были понесены при покупке одного или нескольких объектов недвижимости. При погашении процентов по ипотеке максимальный размер расходов на строительство или покупку жилья составляет 3 млн. руб.

Получить вычет можно в текущем году у работодателя или в инспекции по окончании года или нескольких лет.

Профессиональные вычеты на налог

Статья 221 НК РФ регламентирует профессиональные вычеты для ИП и лиц, которые занимаются частной практикой: нотариусов, адвокатов и т. д., ФЛ, которые заключили договор ГПХ и получают вознаграждения за авторские права. Перечисленные плательщики вправе оформить вычет, размер которого равен сумме расходов, если их можно подтвердить официальными документами.

Одно из условий – расходы должны быть произведены в рамках профессиональной деятельности и для получения прибыли. Если у налогоплательщика отсутствует документация, которая подтверждает понесенные расходы, то максимум можно получить вычет в размере, не превышающем его установленной доли от заявленного дохода. Доля зависит от типа дохода.

Внимание!