Изменение законодательства в отношении НДФЛ с 2023 года

В 2023 году произошли два основных изменения. Они коснулись отражения НДФЛ в доходах и правил удержания. До этого налог с аванса не удерживался, а доход исчислялся, исходя из суммы начисленных средств на конец месяца.

Внимание!

Исходя из этих новшеств в законодательстве декабрьские выплаты распределятся в справке (Приложение к 6-НДФЛ) на декабрь и январь, в зависимости от даты, когда деньги будут перечислены на карты сотрудников или выданы через кассу.

Какие сведения отражаются в справке (Приложение 6-НДФЛ)

При формировании справки используются личные данные налогоплательщика и сведения из ведомостей по начислению и выплате зарплаты.

В справке нужно отразить:

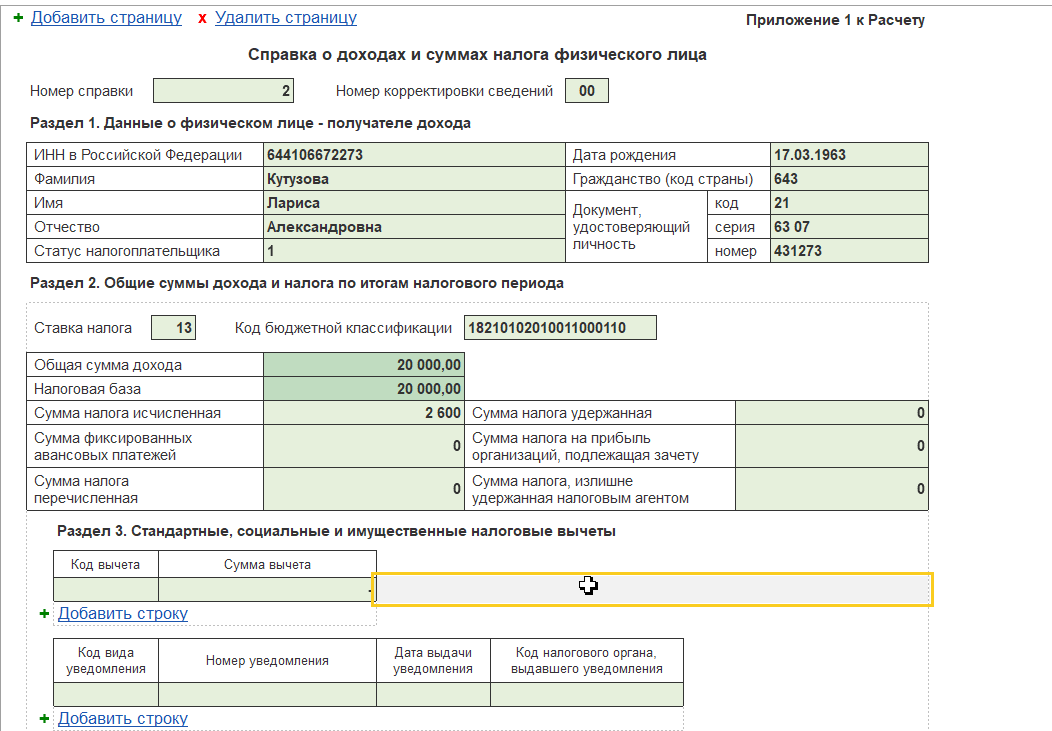

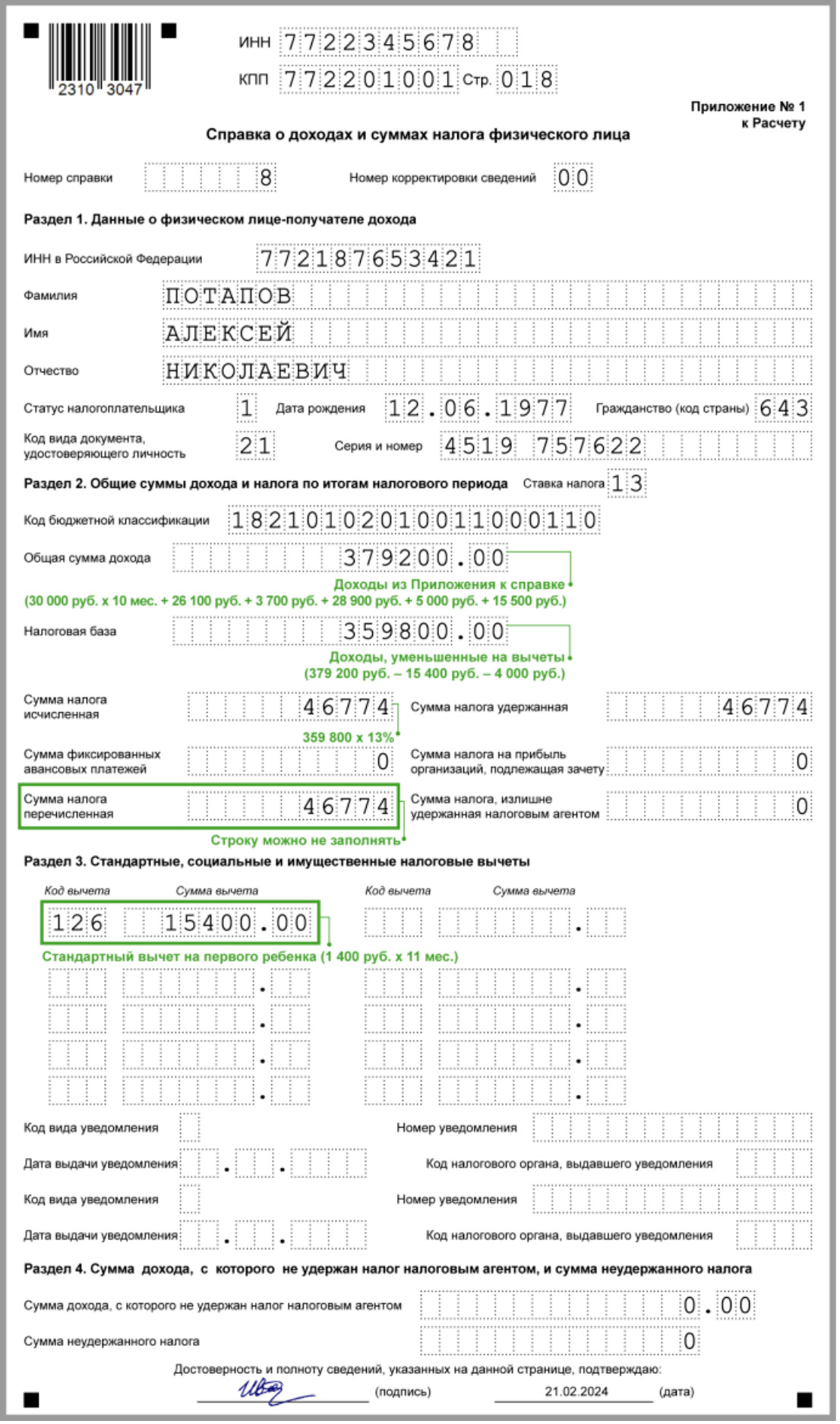

- Номер справки. В отчете 6-НДФЛ справки располагаются в алфавитном порядке по фамилии сотрудника и соответственно нумеруются

- Номер корректировки. Это поле заполняется, если налоговый агент сдавал корректирующие сведения. В этом случае проставляется номер корректировки

- Далее справка разделена три раздела:

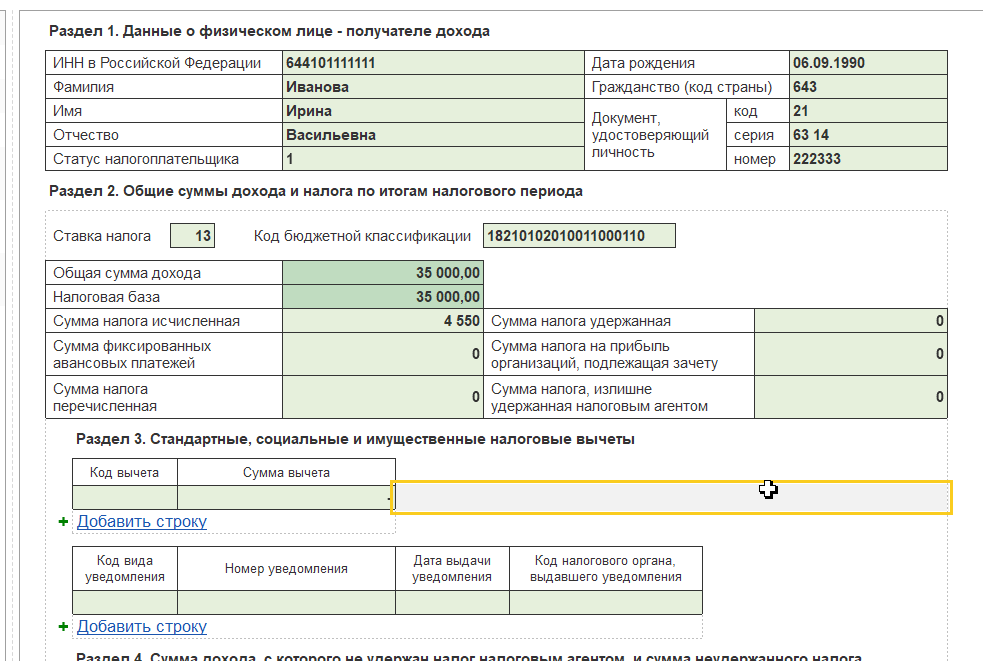

В первом разделе отражаются личные данные сотрудника:

- ИНН, присвоенный физическому лицу при регистрации в налоговом органе

- ФИО заполняется в соответствии со сведениями, указанными в паспорте

- Статус налогоплательщика. Он обозначается цифрами: единица проставляется, если физическое лицо является резидентом России, двойка, если сотрудник – нерезидент

- Дата рождения

- Гражданство: для россиян проставляется код «643»

- Сведения о документе, удостоверяющем личность: код (паспорт соответствует коду «21»), серия, номер.

Второй раздел посвящен отражению суммы полученных доходов и размеру удержанного и перечисленного в бюджет НДФЛ. Кроме того, в специальных ячейках заполняется налоговая ставка и код бюджетной классификации.

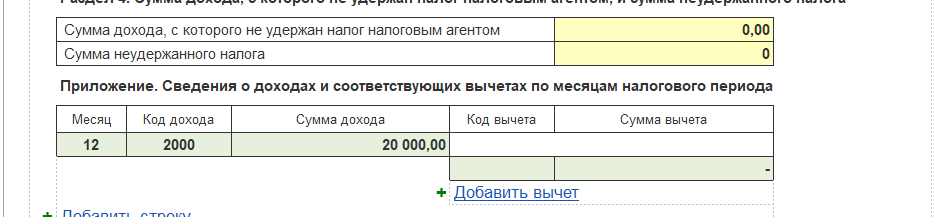

В третьем разделе справки отображаются сведения о вычетах, заявленных сотрудником. Здесь проставляется кодовое обозначение и сумма вычета.

Как в справке (Приложение к 6-НДФЛ) отразить декабрьскую зарплату, выплаченную в декабре

Обязанность работодателя выплачивать зарплату два раза в месяц говорит о том, что декабрьский аванс в любом случае попадет в выплаты на декабрь. Поэтому здесь вопросов не возникает. НДФЛ будет удержан и уплачен декабрьской датой. Если окончательный расчет по зарплате будет произведен декабрьской датой, то в справке отразятся обе суммы, полученные сотрудником.

| Пример: Менеджеру Ивановой И.В. в декабре 2023 года было произведено две выплаты: аванс – 15 000 – 15.12, зарплата 29.12.2023 в сумме 20 000 (за минусом НДФЛ). По новым правилам, совокупный доход Крыловой за декабрь составил: 15000 + 20 000 = 35 00000. Именно эта сумма попадет в справку (приложение к 6-НДФЛ). |

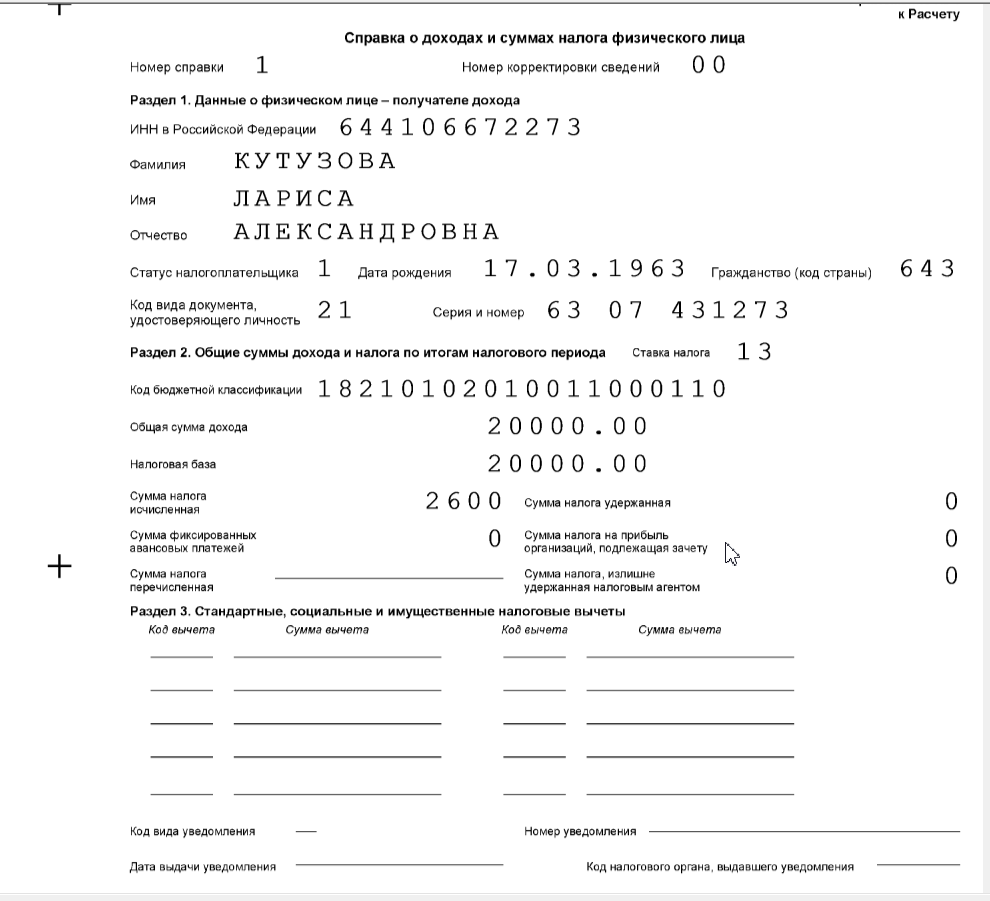

Как в справке (Приложение к 6-НДФЛ) отразить декабрьскую зарплату, выплаченную в январе

По сумме зарплаты, выплаченной в январе, доход в справке (Приложение к 6-НДФЛ) отражен не будет.

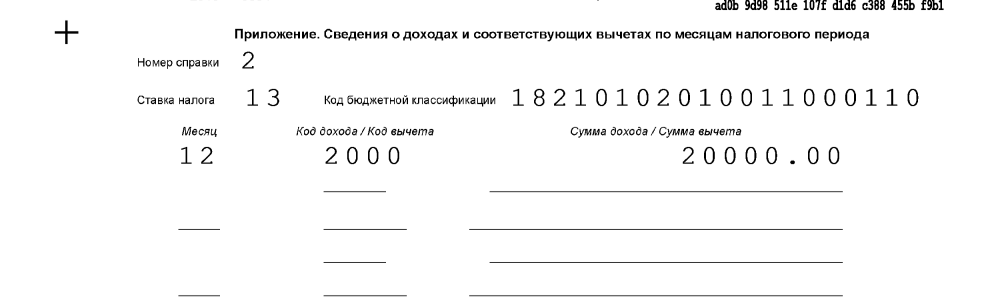

| Пример: Оклад главного бухгалтера Кутузовой Л.А. составляет 50 тыс. рублей. В декабре ей был выплачен аванс на сумму 17 400 (20 000 – 2 600 – НДФЛ). Остальная сумма заработной платы выплачена в январе 2024 года. Поэтому в расчет по 6-НДФЛ попадет только сумма аванса. |

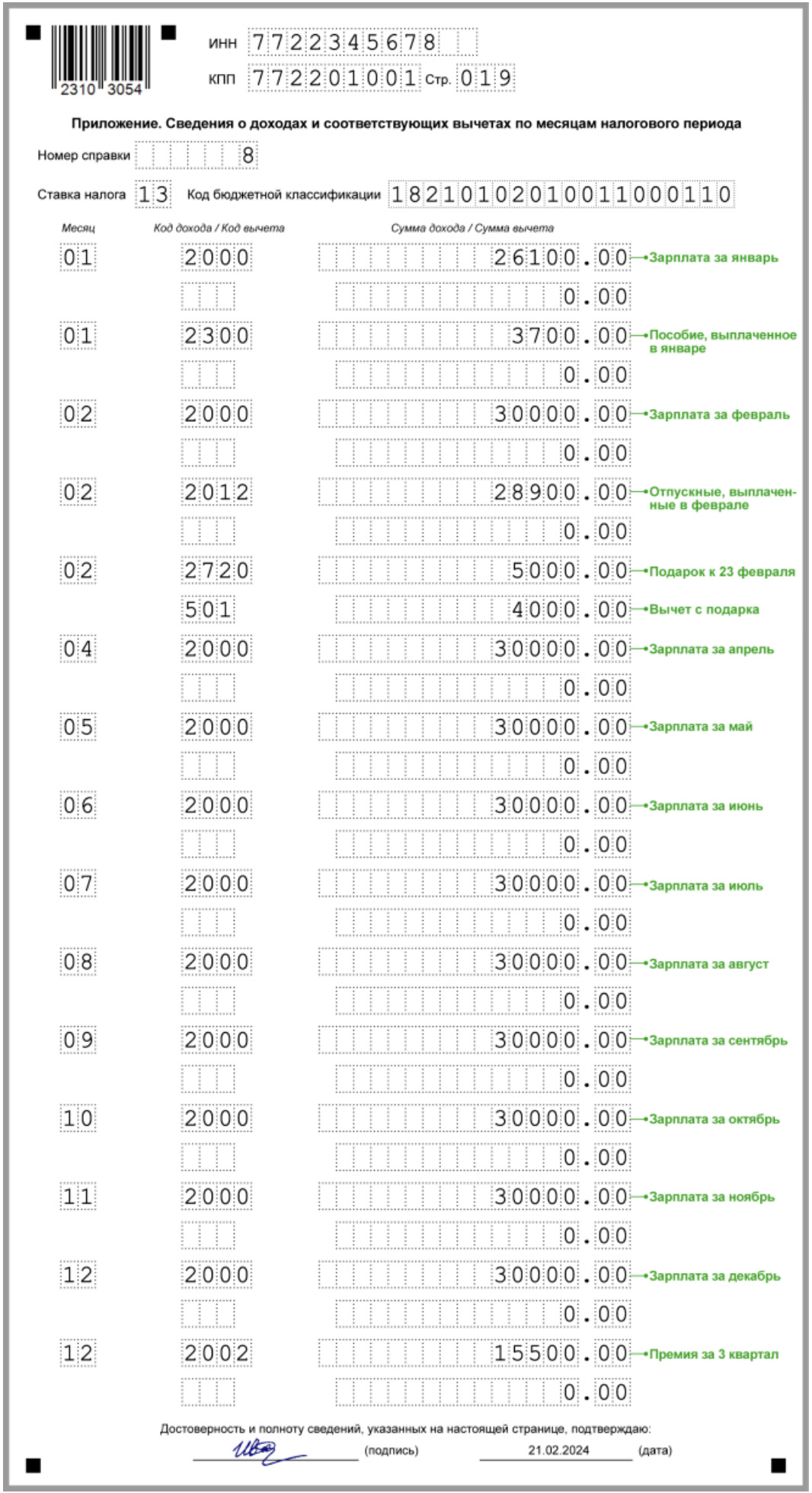

Помимо основных разделов справки заполняется приложение, в котором отображается код дохода. В данном примере выплата принадлежит к категории «Зарплата», поэтому по доходу стоит код «2000».

Как отобразить премии за год, квартал

В соответствии с трудовым договором и локальными актами работодателя сотрудники могут получать премии по результатам месяца, квартала, года. В зависимости от даты выплаты премии, вне зависимости от того, за какой период она начислена, отображается в месяце фактической выплаты.

| Пример: В декабре 2023 года менеджеру Крыловой Т.Н. была выплачена премия по результатам работы за 3 квартал 2023 года в размере 20 000 рублей. С нее было произведено удержание на сумму 2 600 рублей. |

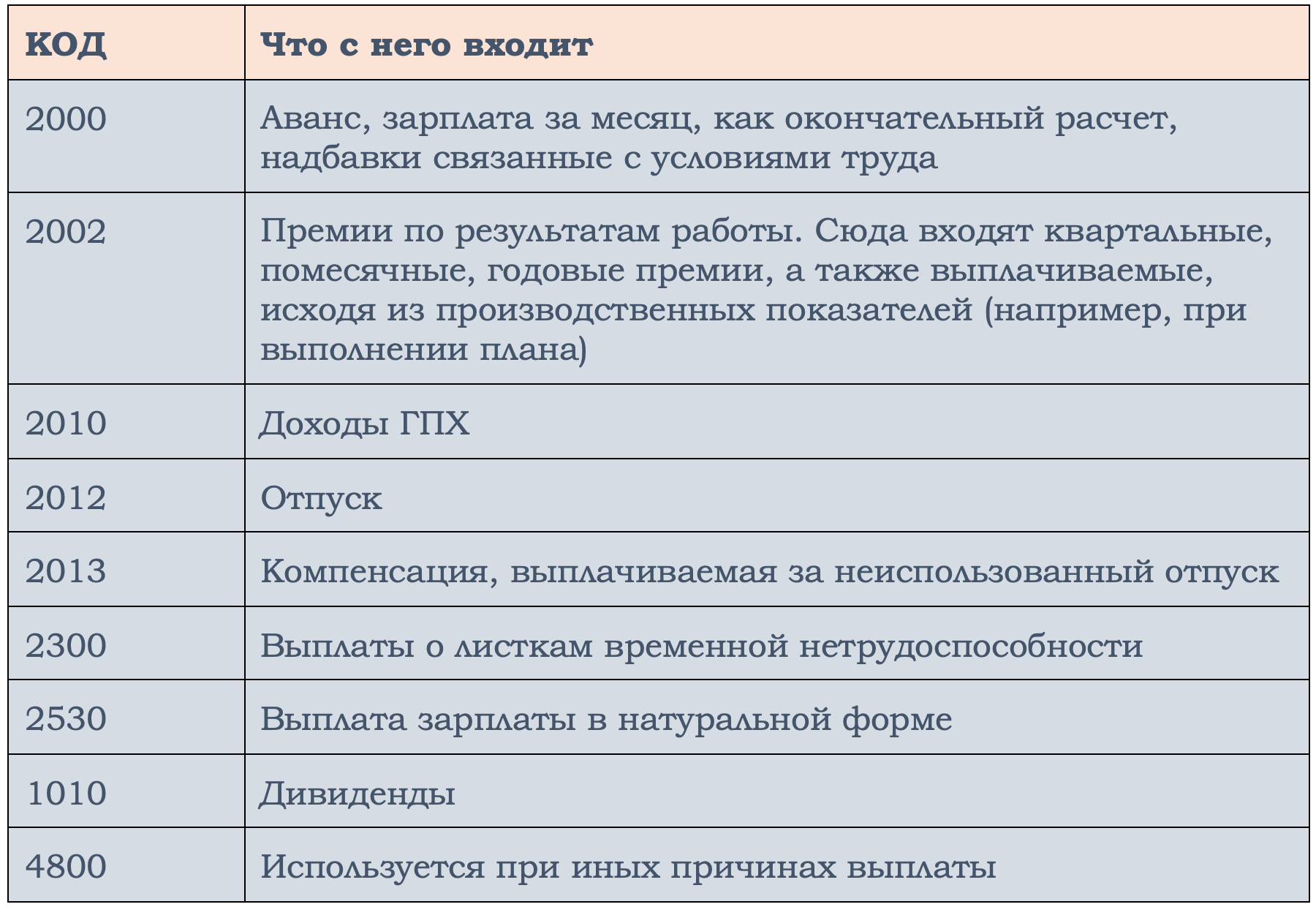

В справке (Приложение 6-НДФЛ) за декабрь 2023 года в отношении премии будут отражены следующие сведения: В приложении к справке следует указать код «2002» и сумма дохода – 20 000 рублей.

Какие коды дохода указываются в приложении

Каждой сумме дохода соответствует определенный код. Наиболее распространенными являются:

Как отразить новогодние подарки

Новый год – время подарков. Работодатели могут поощрить сотрудников ценными подарками. Если их стоимость составляет более 4 000 рублей, то облагается НДФЛ.

| Пример: В декабре 2023 года менеджера Крылову Т.Н. решено поощрить ценным подарком – вручить наручные часы стоимостью 15 000 рублей. Допустим, она ранее, в течение 2023 года, получала еще подарки и вся сумма облагается НЛФЛ. |

В справке (приложение к расчету 6-НДФЛ) доход в виде подарка за декабрь отобразится так:

- «Общая сумма дохода» и «Налоговая база» – 15 000 рублей

- «Сумма налога» – 1 950 руб.

- Код дохода 4800.

Если приказ о вручении подарка был подписан декабрем, а подарок вручен в январе, то доходы в декабрьской справке не отразятся.

Как отразить дивиденды

Чаще всего дивиденды выплачиваются в следующем году, так как рассчитываются по результатам прошедшего года.

| Пример: По результатам 2023 года было решено выплатить дивиденды учредителям компании. Начисление бухгалтер произвел по состоянию на 31 декабря 2023 года, а выплата произведена 15 января 2024 года. |

Выплаченные учредителям суммы будут отображаться в справке за январь 2024 года. В приложении будет указан код дохода «1010».

Образец 2-НДФЛ за 2023 год с расшифровкой

Коротко о главном

- В 2023 году внесено много изменений в отношении начисления НДФЛ и срока признания доходов физических лиц.

- В состав расчета 6-НДФЛ входят справки о доходах на каждого сотрудника.

- В отношении зарплатных выплат нужно учитывать дату передачи денег сотрудникам.

- Если она произведена в декабре, то и в справке о доходах отразится в декабре.

- Январские выплаты вне зависимости от месяца начисления попадут в справку за январь.

Внимание!