Расскажем о всех тонкостях возврата излишнего НДФЛ и приведем примеры документов и заявлений. Также покажем как оформить процедуру в 1С.

Из-за чего возникает излишнее удержание

Одной из причин, из-за чего с сотрудника удержана большая сумма налога, может быть:

- Человеческий фактор, когда была допущена арифметическая ошибка

- Ручное исправление в учетной бухгалтерской программе

- Игнорирование положенных вычетов.

Например, сотрудник написал заявление на детские вычеты. Бухгалтер не применял их. Сотрудник обнаружил ошибку в конце года и написал заявление на возврат.

Также потребность в возврате может возникнуть, если работник принес документы на имущественный или социальный вычет.

В любом из этих случаев от работника требуется заявление, которое послужит основанием для возврата налога.

Где в 1С: Бухгалтерия увидеть излишне удержанный НДФЛ

Для расчета с сотрудниками предусмотрен раздел «Зарплата и кадры». Есть несколько вариантов обнаружения ошибки. Можно сформировать расчетный листок и там увидеть долг сотруднику по излишне удержанному НДФЛ. Более удобный способ: сформировать «Регистр налогового учета по НДФЛ».

Как это сделать:

Остановиться на сотруднике, по которому нужна информация. Из ниспадающего списка по кнопке «Печать» выбрать «Регистр налогового учета по НДФЛ». После нажатия на него на экране появится регистр на выбранного сотрудника.

В нашем примере видно, что налог с сотрудника удержан больше на 1 000 рублей. Следовало удержать 6 500 руб., а удержано 7 500 рублей.

Алгоритм действий работодателя и сотрудника

Ситуацию по излишне удержанному налогу может заметить, как работодатель, так и сотрудник, являющийся в отношении НДФЛ налогоплательщиком. Работник может написать заявление об обнаружении ошибки в любое время. А работодателю на сообщение об обнаруженной ошибке отведен 10-днейный срок.

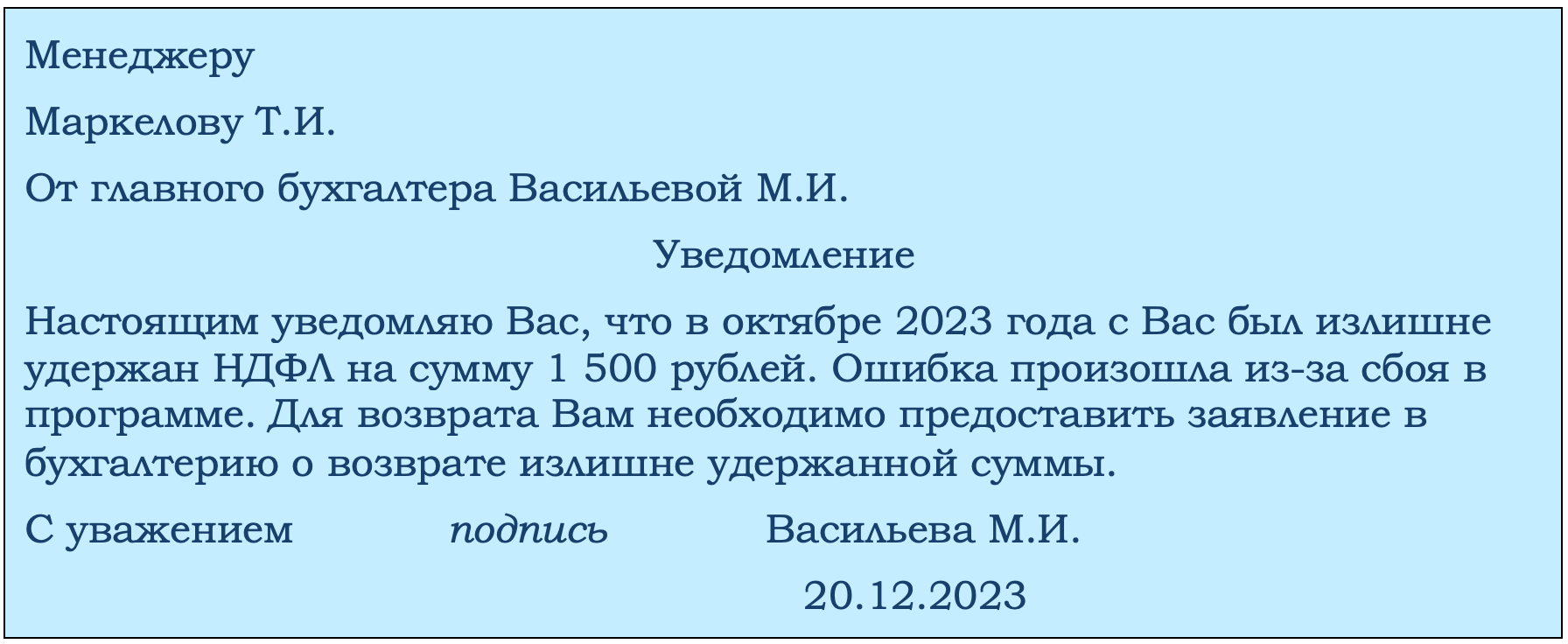

Как уведомить сотрудника

Когда работодатель обнаружил излишне удержанный налог, он обязан уведомить об этом сотрудника. Законодательно форма уведомления не предусмотрена, поэтому компания (ИП) вправе самостоятельно разработать документ и закрепить его в учетной политике.

Документ может выглядеть так:

Уведомление вручается лично сотруднику или передается в Кабинет сотрудника, если в компании организован электронный документооборот с работниками. Средства, согласно законодательству, возвращаются на банковский счет сотрудника, поэтому в заявлении он должен указать его.

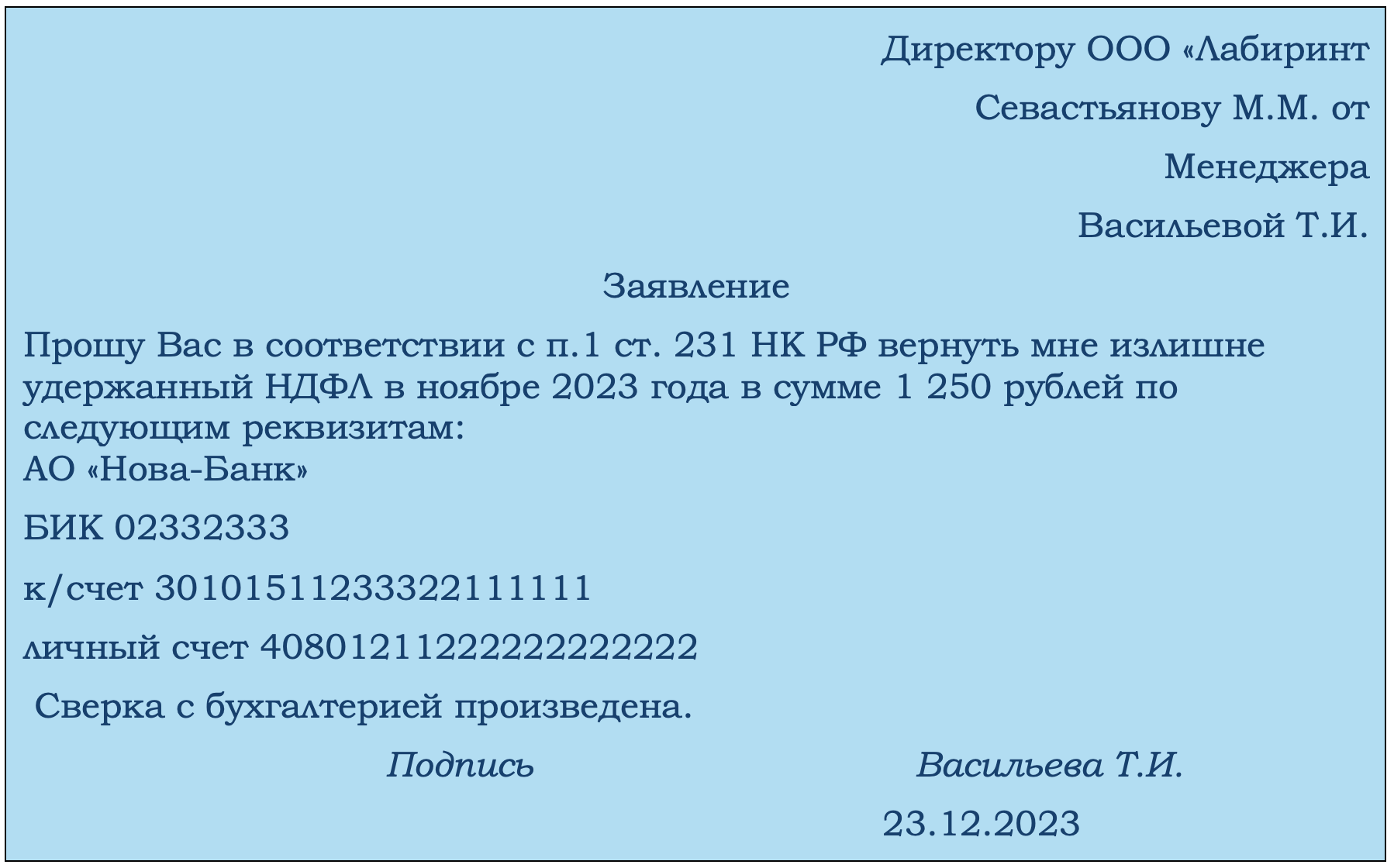

Как сотруднику написать заявление

Излишне удержанная сумма может быть обнаружена, как бухгалтером, так и самим работником. В любом случае от последнего потребуется заявление. Оно пишется в произвольной форме, но должно содержать необходимые реквизиты:

- Должность и ФИО руководителя. Именно к нему сотрудник обращается с просьбой вернуть излишне удержанный налог

- ФИО работника, написавшего заявление

- Название документа – «Заявление»

- Сумма НДФЛ, подлежащая возврату

- Реквизиты банковского счета, куда перевести деньги

- Подпись

- Число.

| Важно: Законодательством не предусмотрена возможность возврата переплаты по налоговым обязательствам наличными. |

Образец заявления:

Какие еще потребуются документы

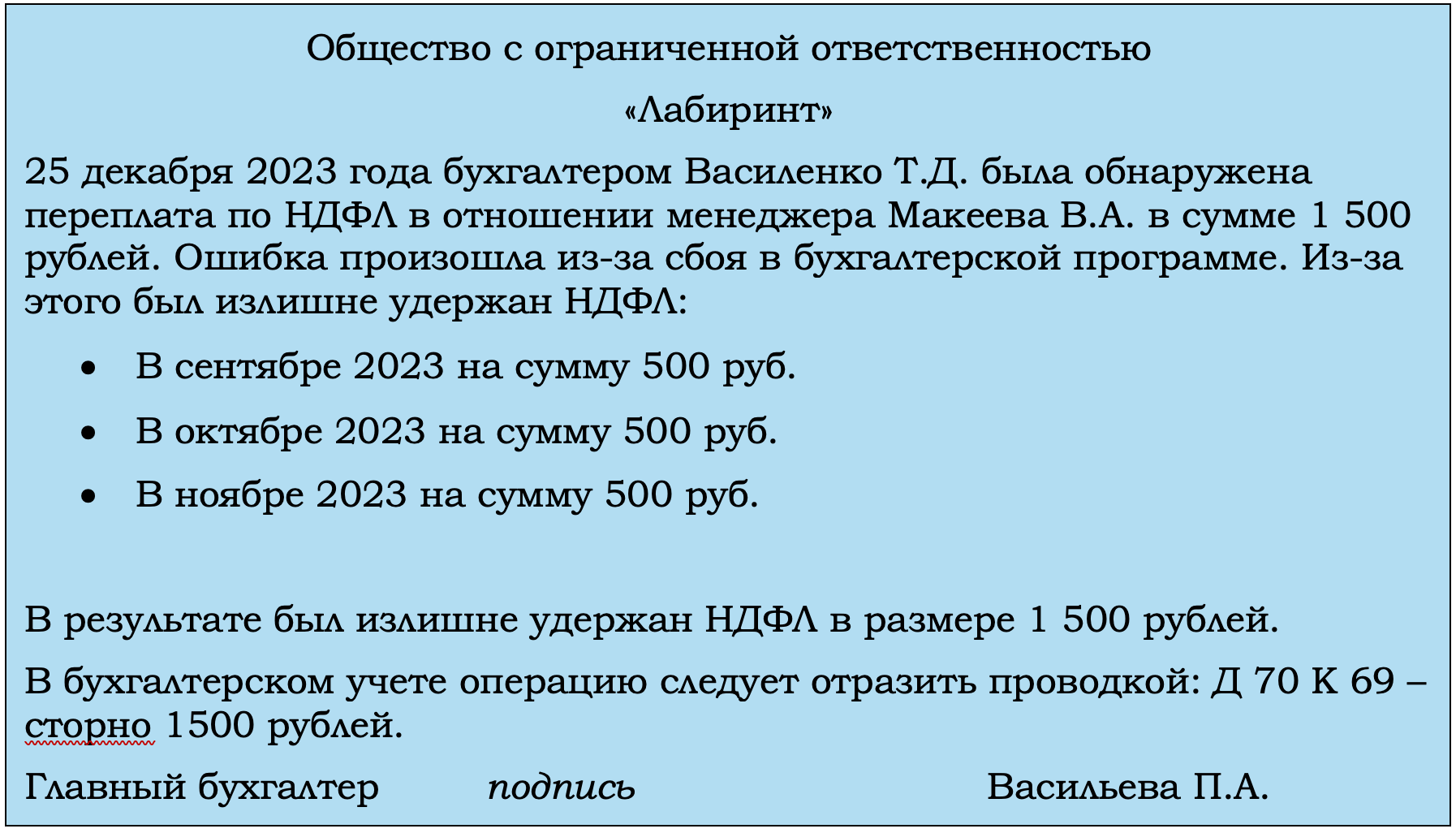

Комплект документов зависит от ситуации, из-за которой возникла необходимость возвращать излишне удержанные деньги. Если событие произошло из-за ошибок бухгалтерии, то достаточно бухгалтерской справки. В ней нужно описать ситуацию, сделать перерасчет.

Образец бухгалтерской справки:

Помимо вычета на детей, сотрудник вправе получить у работодателя иные вычеты:

- При покупке жилья

- За оплату учебы

- За оплату услуг медицинского характера

- За приобретение лекарств

- За оплату спортивных занятий.

В этом случае пакет документов более обширный. К заявлению нужно приложить подтверждение о праве получения вычета. Его выдает ИФНС.

Источники для возврата средств

Излишне удержанную сумму налога можно вернуть из двух источников:

- Из НДФЛ работника, который должен быть удержан в будущих периодах

- Из НДФЛ остальных сотрудников компании, с которых предстоит удержать его в будущем.

| Пример: Продавец Касьянова М.В. посещала занятия фитнесом. Она предоставила в налоговую соответствующие документы и получила уведомление на право получения вычета. Сумма социального вычета составляет 19 000 рублей. В декабре была начислена зарплата сотрудникам. Сумма НДФЛ Касьяновой М.В. составила 2 700 рублей, а с остальных сотрудников 69 000 рублей. С Касьяновой будет удержан налог на сумму 2 700 и возвращен, а остальная сумма 16 300 (19 000 – 2 700) – будет возвращена за счет других сотрудников.

В бюджет бухгалтер перечислит: (69 000 + 2 700 – 19 000) = 52 700 руб. |

В какой срок вернуть НДФЛ сотруднику

Работодателю дается три месяца на возврат НДФЛ. В небольших компаниях затруднительно уложиться в этот срок, так как общей суммы налога, подлежащего удержанию со всех сотрудников за три месяца, не хватает.

В этом случае компания вправе вернуть средства из бюджета. Алгоритм действий бухгалтера таков:

- Подача в ИФНС заявления на возврат излишне удержанной суммы налога. К документу нужно приложить выписку из налогового регистра по НДФЛ и бумаги, которые подтверждают, что был излишне удержан НДФЛ. Заявление и выписка должны быть отправлены в налоговый орган не позднее 10-ти дней после получения заявления от работника

- При наличии положительного сальдо на едином налоговом счете налогоплательщика деньги будут возвращены в течение 2-х рабочих дней. Они перечисляются на счет, привязанный к ЕНС.

Когда бухгалтер увидит в выписке поступление денег от налогового органа, он обязан перевести их на банковские реквизиты сотрудника.

Как сделать возврат НДФЛ сотруднику в программе 1С: Бухгалтерия

Все расчеты с сотрудниками, в тои числе, по расчетам с НДФЛ, находятся в пункте меню «Зарплата и кадры». Здесь нужно зайти на вкладку «НДФЛ» и выбрать «Все операции»

После нажатия на строку на экране появится окно, в котором нужно выбрать пункт «Возврат НДФЛ» (кнопка «Создать»).

На экране появится форма, в которой нужно выбрать:

- Сотрудника

- Месяц, в котором произошла переплата.

Если в программе имеется информация об излишне удержанной сумме, то запись появится автоматически.

Нужно ли возвращать НДФЛ уволившемуся работнику.

При увольнении сотрудника сведения о начисленных суммах, удержанном НДФЛ остаются у работодателя. В обязанность последнего входит сверка расчетов с сотрудниками. Если по ее результатам обнаружен факт излишне удержанного налога с сотрудника, то его нужно вернуть, даже если сотрудник не проявил инициативы.

Как отразить возврат излишне удержанного налога в 6-НДФЛ

Сумму возвращенного налога следует отразить в том периоде, когда она фактически имела место. Возвращенный НДФЛ показывается в первом и втором разделах.

В первом разделе для этого отведены строки с 030 по 034. Начиная с 2025 года в строке 030 отражается сумма не за отчетный квартал, а с начала года. Во втором разделе возвращенный НДФЛ нужно отразить по строке 190.

Какие бухгалтерские проводки сделать при возврате НДФЛ

В операции задействованы счета 70 «Расчеты с сотрудниками и 68 «НДФЛ»:

- Отражение излишне удержанной суммы НДФЛ отражается проводкой Д 70 К 68 при помощи «красного сторно», то есть число ставится со знаком минус. Основание – бухгалтерская справка

- Удержание НДФЛ с зарплаты сотрудникам отражается проводкой Д 70 К 68. Основание – ведомость по начислению зарплаты

- Перечисление налогового обязательства в бюджет показывается по Д 68 К 51. Основание – банковская выписка

- Возврат налога на банковский счет сотрудника отражается проводкой Д 70 К 51. Основание – банковская выписка.

Операции по начислению зарплаты, удержанию и возврату НДФЛ отражаются в расчетном листке сотрудника, который нужно выдать ему на руки.

Коротко о главном

- В обязанность работодателя входит возврат излишне удержанной суммы НДФЛ. Для этого сотрудник подает заявление на имя руководителя.

- Средства возвращаются за счет его будущих удержаний, а также за счет удержаний с иных сотрудников.

- Деньги не могут быть выданы наличными. Для ситуации возврата доступен только безналичный расчет.

Внимание!