Согласно ст. 7 ст. 226 НК налоговые агенты – предприятия, у которых действуют обособленные подразделения, – должны исчислять и удерживать подоходный налог с ФЛ в госбюджет по месту своего нахождения и месту расположения обособленного подразделения. У работодателей нередко возникает вопрос, куда и как платить НДФЛ обособленного подразделения.

Основные понятия и нюансы

Обособленным признается подразделение компании, которое отвечает двум требованиям:

- территориально обособлено;

- наличие стационарных рабочих мест, которые организованы на период более месяца.

Ст. 209 ТК дает определение рабочего места. Это место, где сотрудник должен находиться или куда ему требуется прийти для выполнения должностных обязанностей. Оно прямо или косвенно находится под контролем работодателя.

Согласно п. 2 ст. 11 НК на приобретение статуса обособленного подразделения не влияет наличие упоминания о нем в учредительной документации или присвоение ему определенных полномочий.

Российские предприятия, у которых есть обособленные подразделения, обязаны перечислять подоходный налог по месту регистрации самой компании и по месту расположения подразделений. Размер НДФЛ, который подлежит уплате по подразделению, вычисляется с учетом совокупных доходов, начисляемых, выплачиваемых сотрудникам этого подразделения (п. 7 ст. 226 НК).

Необходимо платить НДФЛ по обособленному подразделению в 2024 году при выполнении следующих условий:

- человек, который работает по трудовому договору, числится работником обособленного подразделения (сокращенно – ОП). Этот факт отражается в самом трудовом договоре, трудовой книжке, штатном расписании;

- физлицо заключило договор ГПХ с подразделением. В такой ситуации не играет роли место где по факту работник исполняет служебные обязанности.

Куда платить НДФЛ обособленного подразделения

Предприятия, у которых работают несколько ОП на территории одного муниципального образования, имеют право уплачивать подоходных налог:

- по месту расположения одного из подразделений, если головное предприятие находится в другом муниципалитете;

- по месту расположения одного из подразделений или месту нахождения компании, если головное предприятие располагается в том же муниципалитете.

С 2020 года компании с ОП могут платить налог, предоставлять по нему отчетность через ответственное подразделение или головное предприятие согласно статьям 226 и 230 НК. После выбора ответственного ОП требуется обязательно подать уведомление в налоговый орган. Форма документа утверждена приказом инспекции № ММВ-7-11/622@.

Крайний срок предоставления уведомления – первый рабочий день соответствующего налогового периода. Налоговый орган информирует, что подавать уведомление требуется лишь в налоговую того подразделения, через которое планируется перечислять суммы подоходного налога и предоставлять отчетность по НДФЛ. Налоговые инспекции, в которых зарегистрированы другие ОП, будут автоматически проинформированы об этом.

Кто обязан платить НДФЛ по месту

Если у ОП открыт в банке расчетный счет, оно наделено полномочиями на уплату налогов, то такое подразделение вправе самостоятельно уплачивать НДФЛ согласно пункту 3 ст. 29 НК. В других случаях подоходный налог перечисляет головное предприятия согласно ст. 226 НК и Письму налоговой № БС-4-11/5717@.

Платежки и уведомления в 2024 году

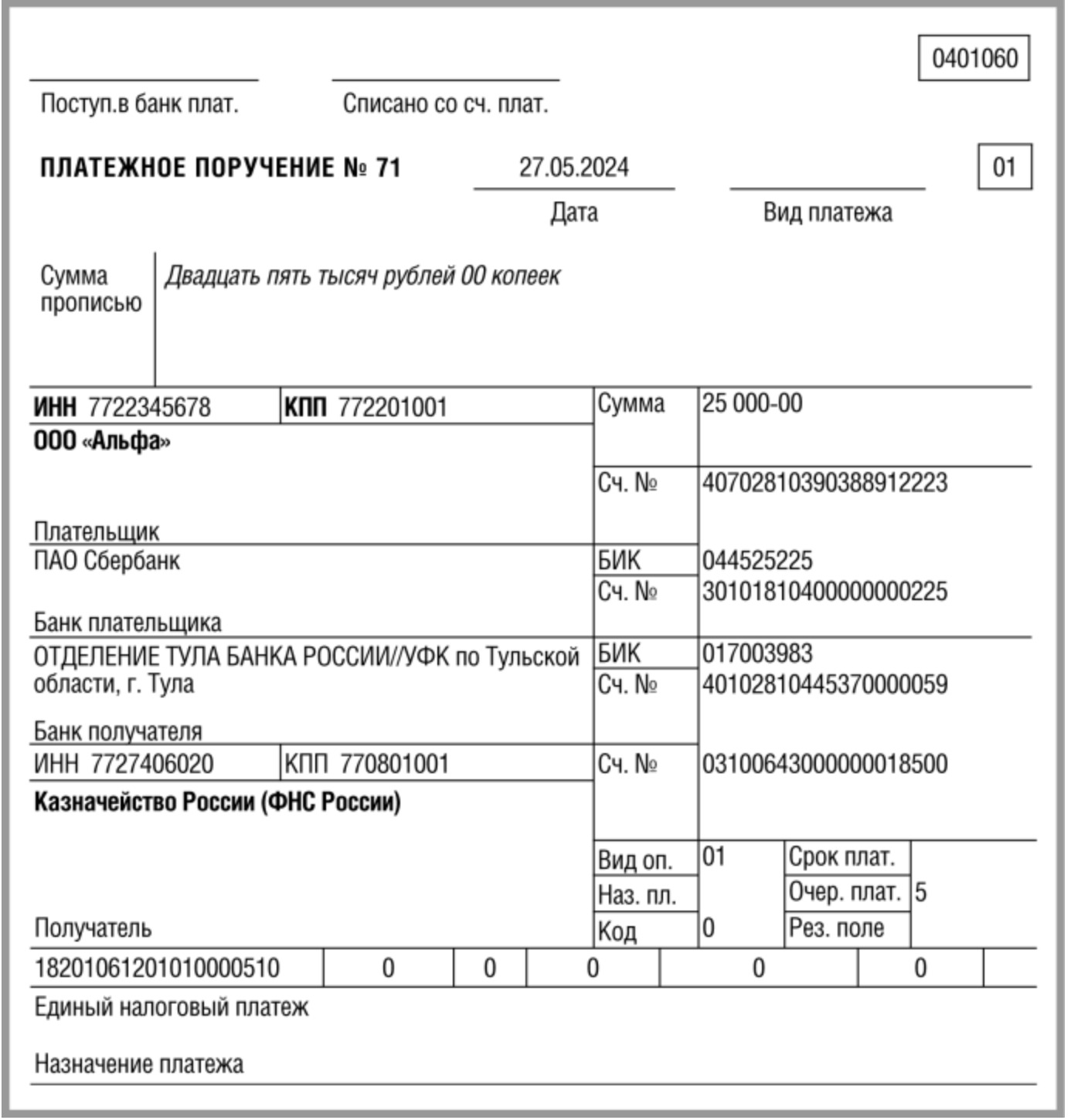

С 01.01.2023 года требования к созданию платежных поручений существенно изменились. ИП и ЮЛ перечисляют налоги, страховые взносы, сборы, другие налоговые платежи посредством ЕНС (единого налогового счета), который пополняется ЕНП (единым налоговым платежом). Поэтому в платежках прописывается единый КБК ЕНП (182 01 06 12 01 01 0000 510) и сумма к перечислению.

До конца 2023 года допускалось заменять уведомление платежным поручением. Но такой способ в 2024 году нельзя использовать.

Все налоги, сборы, включая НДФЛ за сотрудников обособленного подразделения перечисляются в госбюджет одним платежным поручением. Сроки уплаты подоходного налога в 2024 году изменились:

- 28 числа, если удержание НДФЛ с выплаченных доходов осуществлялась в период с 1 по 22 число;

- 5 числа последующего месяца, если удержание налога было сделано с 23 по 30, 31 число (последний день месяца);

- последний рабочий день года, если налог был удержан в период с 23 по 31 декабря.

Платежные поручения детализируются путем предоставления уведомлений об исчисленных суммах налога. Подоходный налог за сотрудников прописывается отдельно – указывается КПП по месту представления расчета 6-НДФЛ по обособленному подразделению и ОКТМО по месту регистрации ОП.

ИП и ЮЛ должны сдавать уведомления:

- до 25 числа по первому сроку уплаты;

- до 3 числа последующего месяца по второму сроку уплаты;

- до последнего рабочего дня года по последним платежам в декабре.

Внимание!

Выводы

У компании могут быть обособленные подразделения, филиалы по месту своего расположения, в других городах и районах России. Уплату подоходного налога требуется осуществлять отдельно по головной компании и ОП по месту учета каждого обособленного подразделения.

Допускается с 2020 года уплачивать НДФЛ централизованно. В большинстве случаев оплату осуществляет головное предприятие. Но если у подразделения открыт счет, оно наделено полномочиями и ведет самостоятельный баланс, то ОП вправе само перечислять исчисленный налог.

Все налоги, связанные с деятельностью обособленного подразделения (ОП), включая НДФЛ и взносы за его работников, перечисляйте платежкой на ЕНП. КПП и другие реквизиты – те же, что и при уплате налога за организацию.

В инспекцию по месту учета ОП по доходам его работников сдавайте отдельный 6-НДФЛ. На титульном листе укажите КПП и ОКТМО по месту сдачи расчета, остальные разделы заполняйте по общим правилам (ст. 230 НК РФ).

Образец платежного поручения на уплату НДФЛ за обособленное подразделение