Новая отчетность по подоходному налогу существует менее года, но некоторые бухгалтеры уже начали сталкиваться с ситуацией, как отразить дивиденды в 6-НДФЛ. Наставим на путь истинный с опорой на закон.

Сколько платить

Напомним, что дивиденды в 6-НДФЛ (пример будет в конце статьи) – это доходы физических лиц, полученные в результате участия в различных организациях. Они также облагаются налогом, как и основной заработок. Это закреплено законом и прописано в статье 214 Налогового кодекса.

При этом дивиденды могут облагаться разными ставками. Все зависит от того, является ли человек налоговым резидентом в Российской Федерации или нет:

- если да, то ставка – 13%;

- если нет, то ставка 15%.

Разница небольшая, но когда речь идет о действительно весомых суммах дохода, то и налог получается заметно больше. Все эти разграничения по налоговым ставкам прописаны в статьях 224 (п. 1и 3) и 207 (п. 2 и 3) Налогового кодекса.

Также см. «НДФЛ с дивидендов».

Кто платит

По закону налоговым агентом в этом случае выступает организация, которая выплачивает физическим лицам начисленные дивиденды (в 6-НДФЛ не забудьте про них!). Именно она должна и удержать НДФЛ, а после –перечислить его в казну. Об этом написано в статье 226 Налогового кодекса.

Правда, есть ряд исключений, когда перечисление денег в бюджет ложится на плечи самого человека:

- когда основной налоговый агент по каким-то причинам забыл или не смог высчитать НДФЛ, удержать его от основной выплаты и перечислить в казну;

- более распространенный случай – если источник дивидендов находится не на территории РФ.

Срок уплаты

Крайний срок уплаты налога с полученных дивидендов напрямую зависит от того, кто будет перечислять деньги в бюджет (см. таблицу).

| Ситуация | Что делать |

| Всеми финансовыми вопросами занимается акционерное общество | Налог с дивидендов надо перечислить в бюджет не позднее месяца (с момента получения этих денег и др.) |

| Выплатой дивидендов занимается ООО | Отчисление налога нужно сделать незамедлительно: то есть прямо в тот же день, когда деньги пошли на дивиденды, либо на следующий |

| Перечисление ложится на плечи самого физического лица | У него есть срок до следующего года: необходимо рассчитаться не позднее 15 июля (неважно – пришли деньги в январе или декабре) |

Как отражают в расчете

Многих интересует, как отразить дивиденды в 6-НДФЛ. В первую очередь, советуем держать ориентир на статью 226 Налогового кодекса.

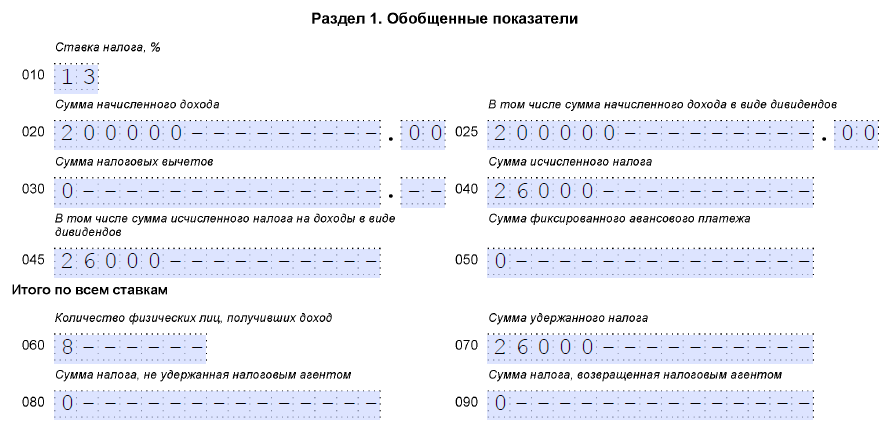

Все начисленные дивиденды в 6-НДФЛ отражают в строке 020. В том числе и дивиденды. Хотя их также прописывают отдельно – в строке 025. А ней показывают только этот вид дохода.

Для исчисленного с дивидендов налога в итоговой форме есть две графы. Это строчка 040, в которой указывают как раз сумму исчисленного налога. Правда, не только касательно дивидендов. Здесь вписывают общую величину исчисленного налога от строчки 020.

Если говорить о конкретно исчисленном налоге за дивиденды в 6-НДФЛ, пример можно увидеть в строчке 045. Цифры, которые сюда прописывают, должны соотноситься с теми, что были приведены в позиции 025.

Также в расчете надо указать, по какой ставке были обложены дивиденды в 6-НДФЛ (за полугодие, год и т. п.). Как мы уже писали выше, 13 процентов налога удерживают с российских резидентов и 15% – кто таковым не является.

Также см. «Как рассчитывают дивиденды в ООО на УСН».

По какой ставке будут облагаться дивиденды в разделе 2 6-НДФЛ будет указано в строчке 010. Она так и называется – «Ставка налога».

Пример того, как отразить дивиденды в 6-НДФЛ:

И вот что нужно знать про отражение дивидендов учредителю: даже если он обычный сотрудник, налоговую базу всегда считают отдельно при выдаче таких бонусов. В 6-НДФЛ начисленные дивиденды отражают по общим правилам.

Также см. «Начисление и выплата дивидендов учредителям, проводки».