Алгоритм действий и пример заполнения

Зарплату, начисленную в июне, а выплаченную в июле, в 6-НДФЛ за полугодие не включайте. Аванс и зарплату за июнь, выплаченные до 22 июня включительно, покажите в разд. 1 и 2, выплаченные с 23 по 30 июня – только в разд. 2 (Письмо ФНС от 09.11.2022 N БС-4-11/15099@). Также см. “6-НДФЛ за 2 квартал 2023 года“.

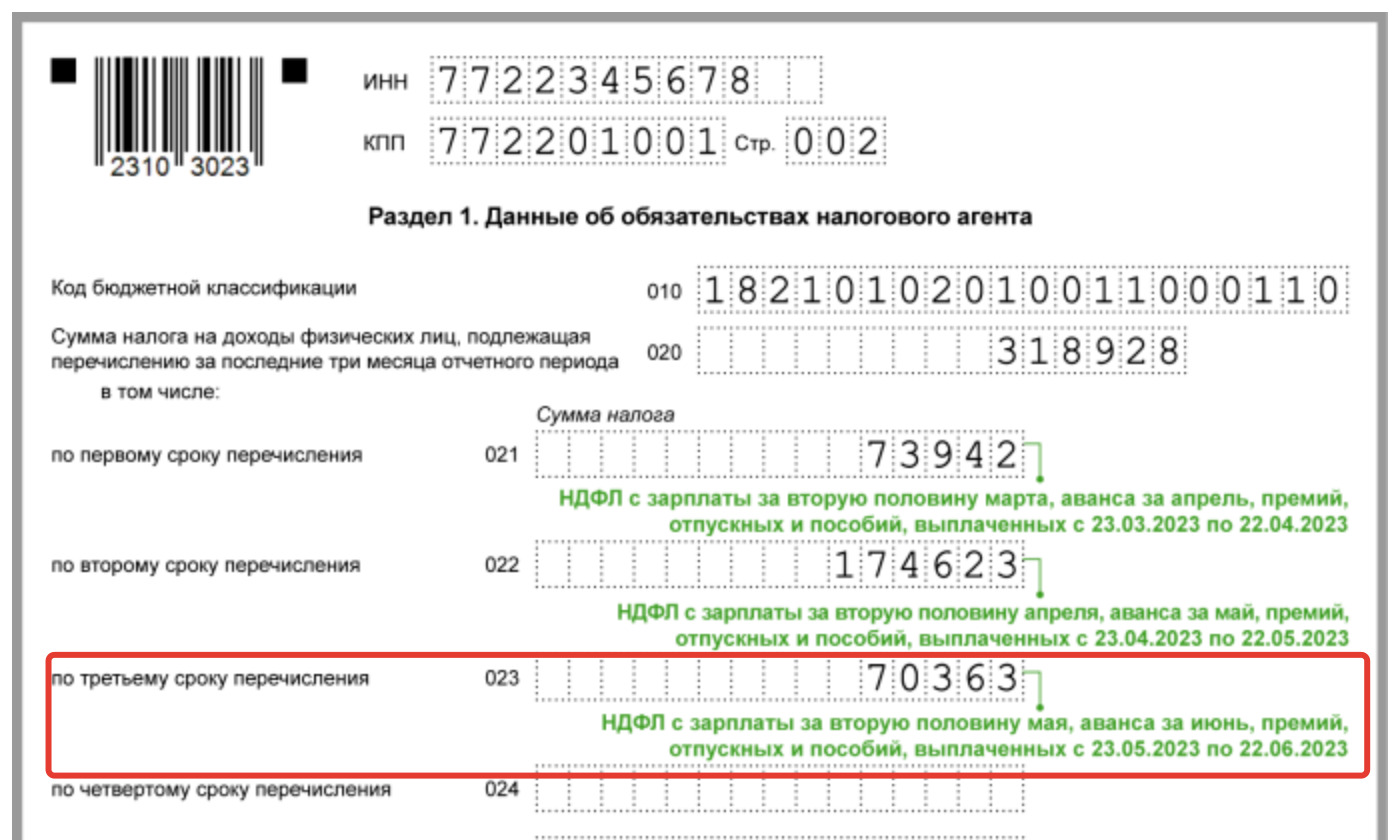

В разделе 1 расчета суммы НДФЛ распределены именно по сроку перечисления налога. Для полугодия заполняйте так:

- строка 021 – сумма НДФЛ, удержанная за 23 марта по 22 апреля;

- строка 022 – сумма НДФЛ, удержанная с 23 апреля по 22 мая;

- строка 023 – сумма НДФЛ, удержанная с 23 мая по 22 июня;

- строку 024 – заполнять не нужно.

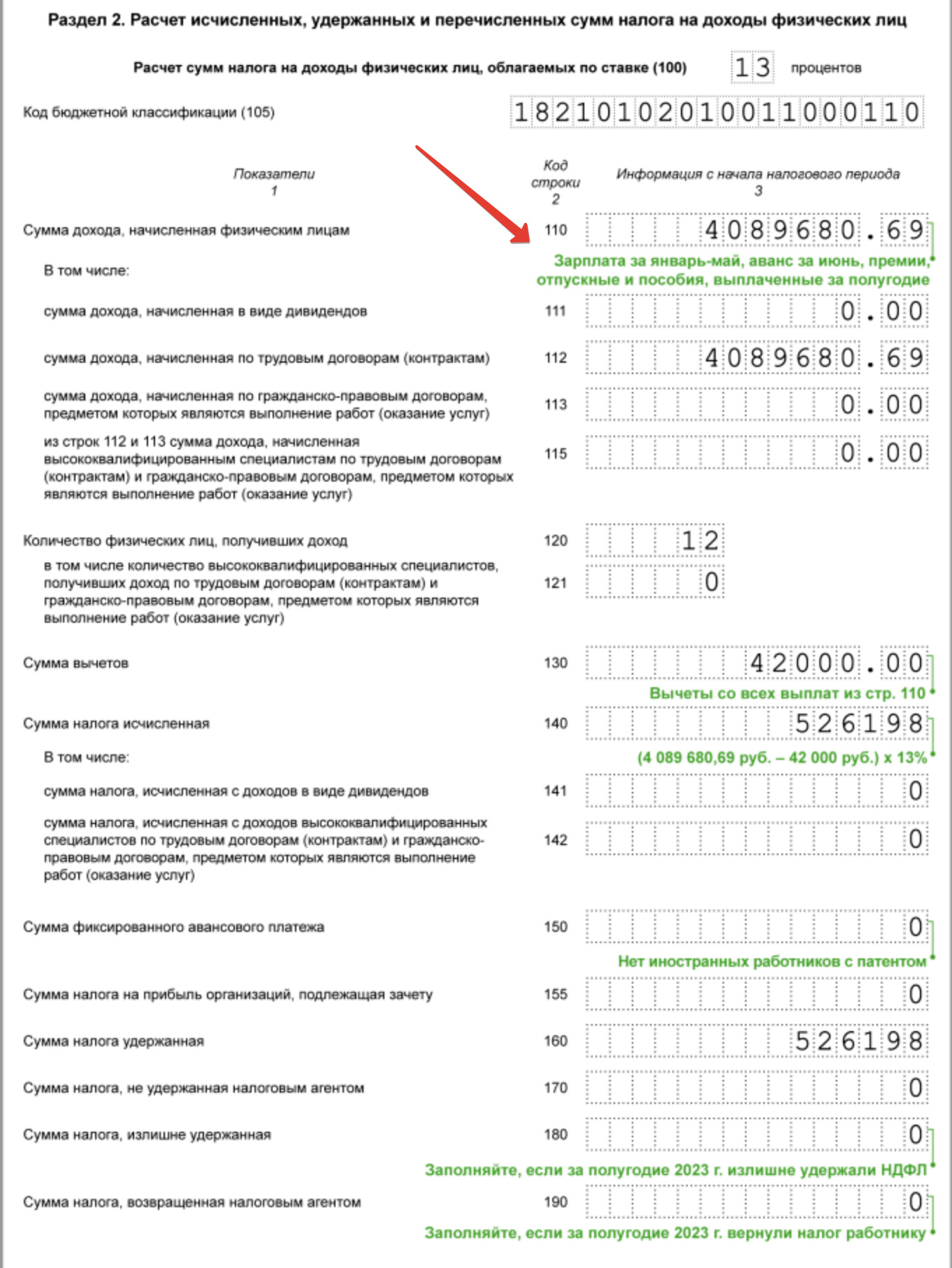

В разделе 2 расчета 6-НДФЛ отражается зарплата или авансы, выплаченные в отчетном периоде, независимо от того, за какой месяц она выплачивается. Так, зарплата за июнь 2023 года, выплаченная в июле, отражается в разделе 2 расчета за 9 месяцев 2023 года и не указывается в этом разделе расчета за полугодие 2023 год. В разделе 2 нужно отражать выплаты за отчетный период – с 01.01.2023 по 30.06.2023 г.

Вывод про июньскую зарплату

Как в расчете 6-НДФЛ отразить зарплату, которую выплатили в конце июня?

Если в период 23 — 30 июня 2023 года работодатель выплатил сотрудникам зарплату, то ее нужно включить в раздел 2 формы 6-НДФЛ за первое полугодие.

НДФЛ с этой зарплаты не попадет в раздел 1 полугодового отчета, так как срок его перечисления с зарплаты за этот период наступит только в июле — до 28 числа. Сумма налога попадет в строку 021 раздела 1 расчета за 9 месяцев.

Зарплату за июнь, которую выплатили в июле, в расчете за первое полугодие показывать не нужно. Включите эту сумму вместе налогом в отчетность за девять месяцев.