Зарплаты за декабрь 2018 года налоговый агент выплатил в январе 2019 года. Как отразить эту операцию в 6-НДФЛ? Приведем пример и образец.

Правило

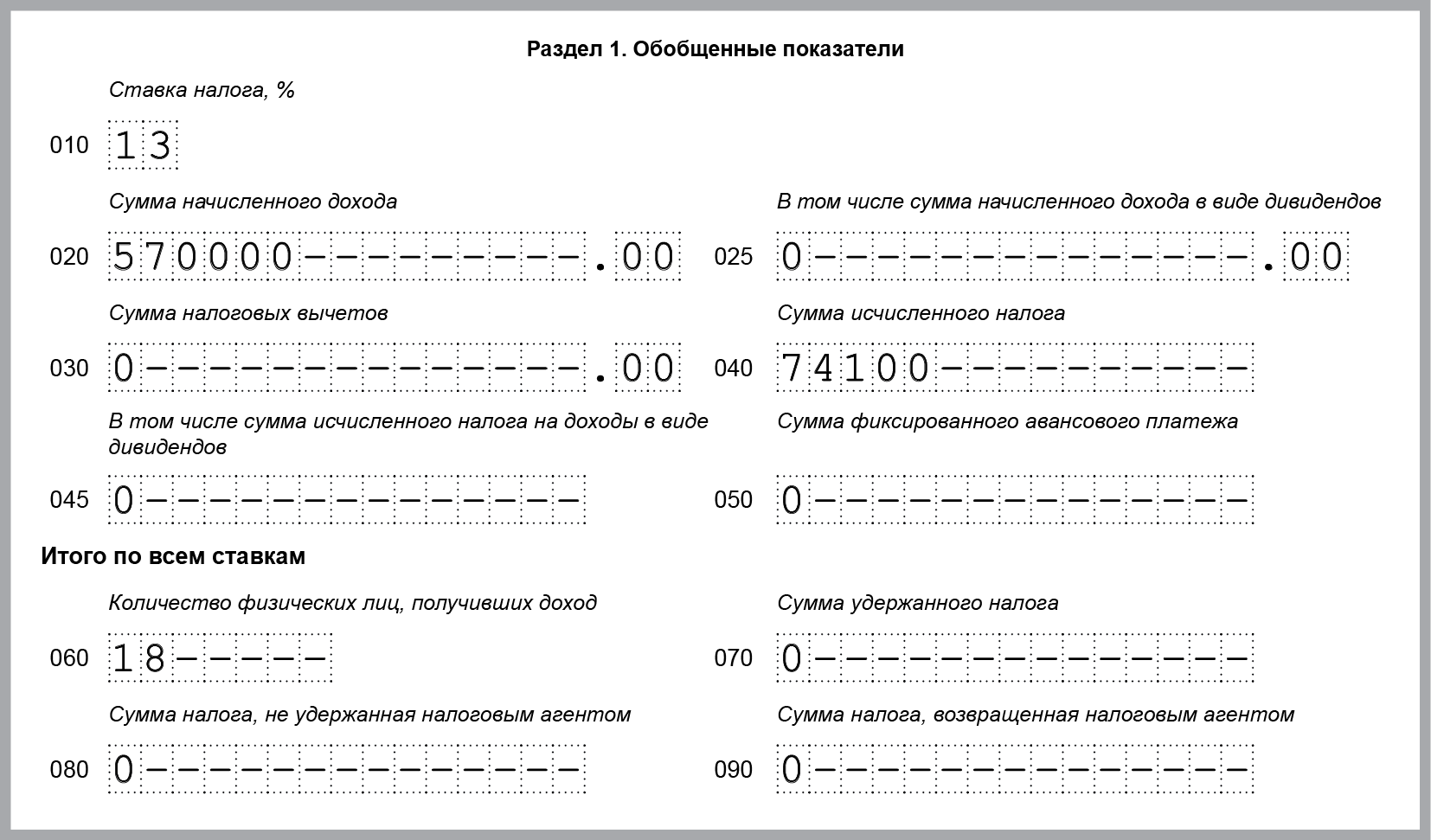

Начисленную зарплату за декабрь 2018 года, вычеты и исчисленный НДФЛ укажите в строках 020, 030 и 040 раздела 1 годового расчета 6-НДФЛ за 2018 год. Исчисленный, но неудержанный НДФЛ в строку 080 не включайте.

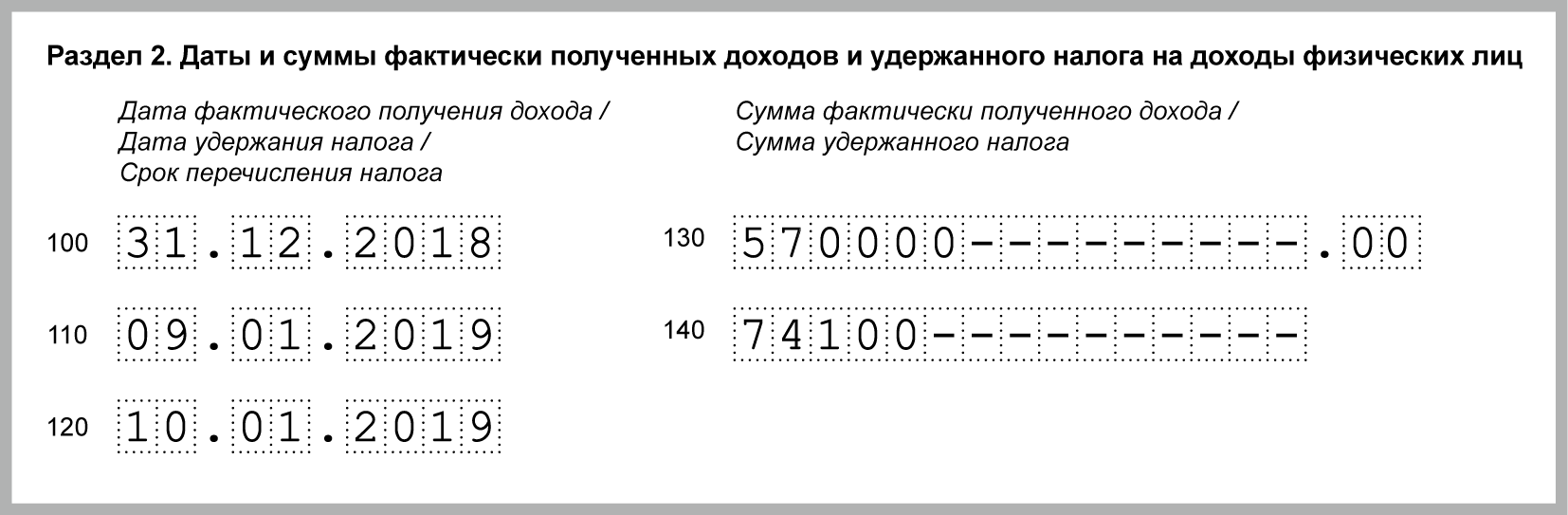

В расчете за I квартал 2019 зарплату за декабрь 2018 года и удержанный НДФЛ покажите по строке 070 раздела 1 и строкам 100–140 раздела 2. Это подтверждает письмо ФНС от 05.12.2016 № БС-4-11/23138

По строкам разделе 2 6-НДФЛ это будет выглядеть так:

- строка 100 – 31.12.2018;

- строка 110 – день выплаты зарплаты;

- строка 120 – следующий рабочий день после даты по строке 110;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Зарплату за декабрь 2018 года и исчисленный НДФЛ отразите по строкам 020 и 040 раздела 1 за 2018 год. Удержанный налог покажите по строке 070 расчета за I квартал 2019 года.

Пример

Зарплата за декабрь 2018 года – 570 000 руб., НДФЛ – 74 100 руб. 09.01.2019 выплачена зарплата за вторую половину декабря и перечислен НДФЛ в бюджет. В 6-НДФЛ за 2018 г. декабрьская зарплата отражена так:

В разд. 2 зарплата за декабрь будет отражена в 6-НДФЛ за 1 квартал 2019 г.