Действует ли с 2019 года новая форма 6-НДФЛ? От правильного ответа на этот вопрос зависит, примет ли налоговая инспекция в 2019 году от налогового агента заполненный бланк или скажет, что он устарел и надо всё переделывать заново. Поэтому разбираемся, можно ли вести речь о новом бланке 6-НДФЛ с 2019 года.

Анализ правовой ситуации

Мы долго и тщательно изучали (и продолжаем это делать) инициативы Минфина и ФНС России на предмет введения нового расчета 6-НДФЛ с 2019 года, но таковых не нашли.

На сайте Госдумы России в официальной базе данных законодательных инициатив и их проектов мы тоже не обнаружили предложений, связанных с принятием новой формы 6-НДФЛ в 2019 году.

Поэтому можно смело утверждать, что новая форма 6-НДФЛ с 2019 года не появится. Более того, каких-либо глобальных изменений в главу 23 Налогового кодекса РФ про НДФЛ законодатели пока вносить не планируют. Соответственно, пока нечему влиять на изменение внешнего вида формы 6-НДФЛ или её отдельных реквизитов.

Подробнее об этом см. «Поправки в НК РФ по НДФЛ с 2019 года».

Хотя, не исключено, что локальные изменения и/или дополнения в форму 6-НДФЛ в течение 2019 года всё же будут.

Какой бланк заполнять в 2019 году

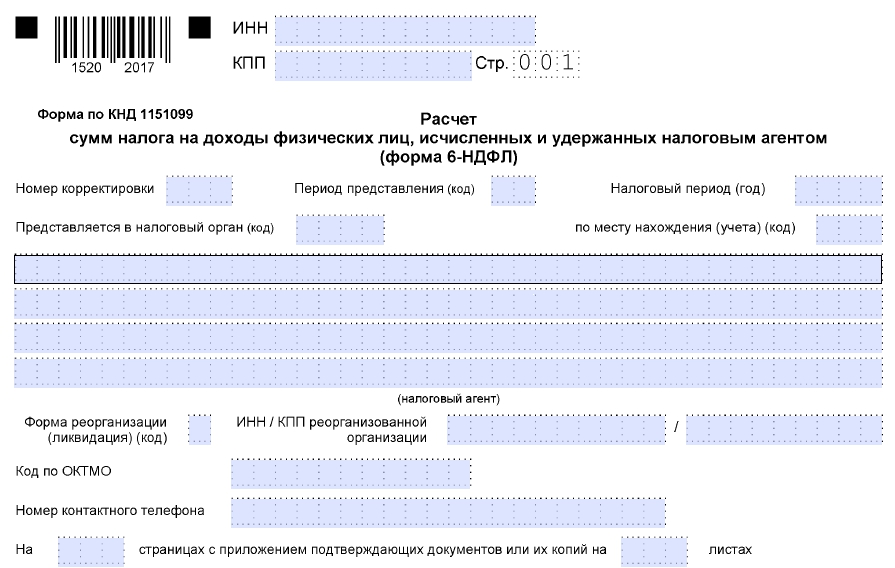

Действующая в 2019 году форма расчёта для налоговых агентов 6-НДФЛ по-прежнему утверждена приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450. Этим же документом закреплён:

- порядок заполнения 6-НДФЛ;

- правила сдачи расчёта об исчисленном и удержанном подоходном налоге;

- формат отправки в электронном виде.

Последние изменения в форму 6-НДФЛ

Напомним о последних корректировках бланка 6-НДФЛ. Они внесены приказом Налоговой службы России от 17 января 2018 года № ММВ-7-11/18 и в основном связаны с агентскими обязанностями по НДФЛ правопреемников.

Главное новшество связано с тем, что с 2018 года если до окончания реорганизации юрлицо не сдало 6-НДФЛ, сделать это должен правопреемник. И заполняя расчет, ему необходимо учитывать следующие моменты:

- в верхней части титульного листа – привести свои ИНН и КПП;

- в поле «По месту нахождения (учета) (код)» следует указать «215», а крупнейшим налогоплательщикам – «216″»

- в строке «Налоговый агент» – указать название реорганизованного лица или его обособки;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» необходимо проставить одно из значений: 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 0 – ликвидация;

- добавлен реквизит «ИНН/КПП реорганизованной организации»;

- подтвердить достоверность и полноту данных в расчете можно самому.

Также в 2018 году были изменения, не связанные с реорганизацией:

- крупнейшим плательщикам нужно ставить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего (т. е. в 5-м и 6-м разрядах КПП не может быть «50»);

- компании, не являющиеся крупнейшими плательщиками, в реквизите «По месту нахождения (учета) (код)» вместо «212» должны указать «214»;

- на титульном листе кроме названия нужно привести реквизиты документа, подтверждающего полномочия представителя.

Отметим, что все эти коррективы учтены в электронном формате отправки расчета 6-НДФЛ.

В 2019 году форма 6-НДФЛ, как и раньше состоит из титульного листа, Разделов 1 и 2. При этом данные разделы заполняют абсолютно по-разному. Если налоговые регистры по НДФЛ в порядке, то особых проблем обычно не возникает.

|

Раздел 1 «Обобщённые показатели» |

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» |

| Отразите выплаты, вычеты и налог за весь период с начала 2019 года.

Доходы по разным ставкам нужно указать отдельно.

В этом же разделе нужно показать фактически удержанный налог из выплаченных доходов. |

Покажите данные только за последние 3 месяца.

При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде (особое внимание датам выплат и удержания НДФЛ). |

Также см. «6-НДФЛ: инструкция по заполнению».

Про точные сроки сдачи расчетов 6-НДФЛ в 2019 году мы подробно писали здесь.