Какие строки проверять между 6-НДФЛ и ЕРСВ в 2019 году, чтобы проверить правильность заполнения этих отчетов? Какие строки должны совпадать между собой, чтобы отвечать требованиям контрольных соотношений? Ответ на этот вопрос мы находим в разъяснении ФНС.

Соотношения 6-НДФЛ и расчета по страховым взносам в 2019 году

В <Письме> ФНС России от 20.03.2019 N БС-4-11/4943@ приводится новое контрольное соотношение для 6-НДФЛ и ЕРСВ в 2019 году:

|

|

1

|

|

Форма КС

|

||

|

исходные

|

контрольное соотношение (КС)

|

в случае невыполнения КС:

|

|||

|

|

N п/п

|

КС

|

возможно нарушение Законодательства РФ (ссылка)

|

формулировка нарушения

|

действия проверяющего

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

|||||

|

3. междокументные КС (налоговая отчетность-налоговая отчетность)

|

|||||

|

6НДФЛ, РСВ

|

3.6

|

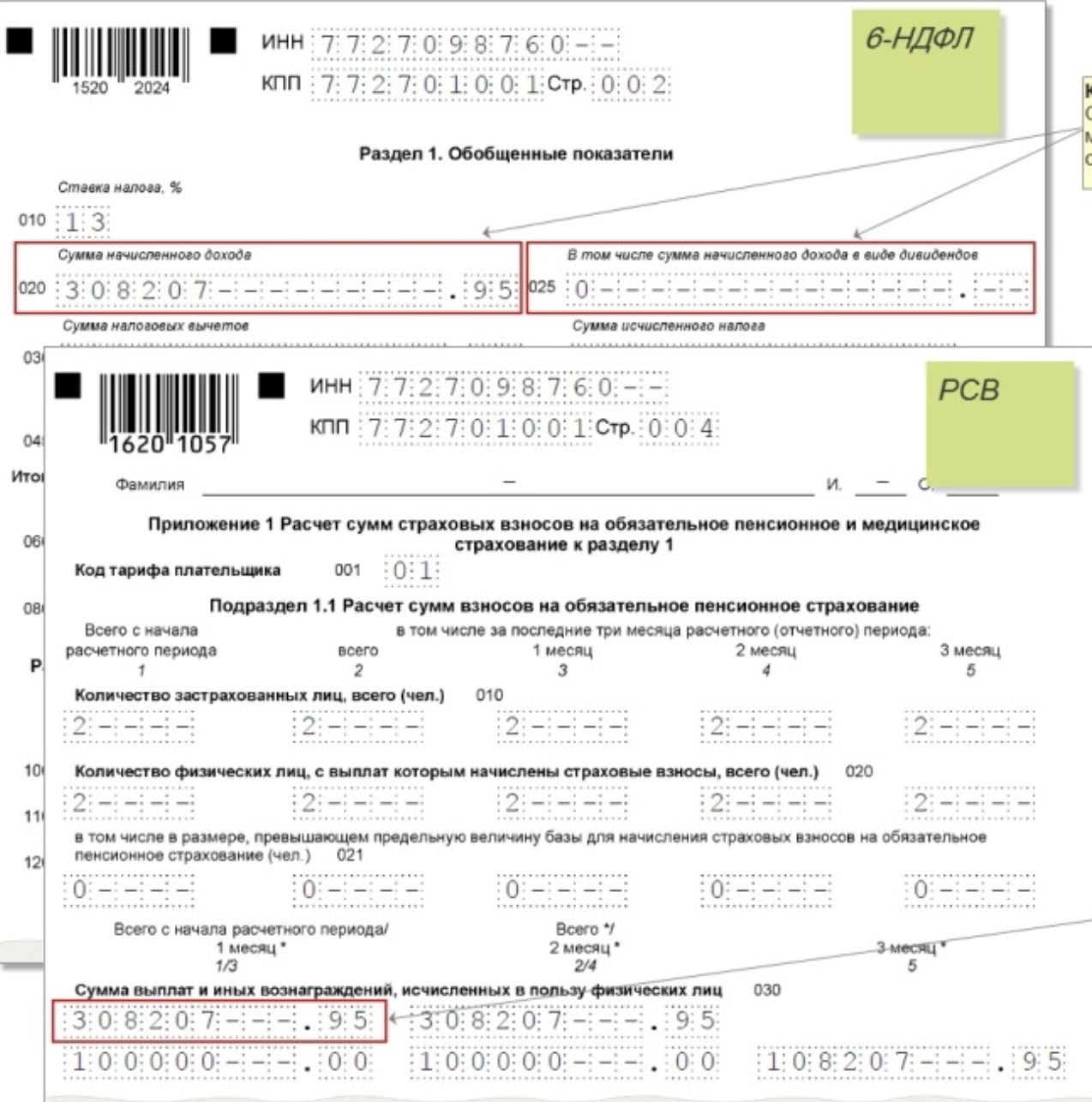

строка 020 – строка 025 > = строка 030 Приложения 1 к разделу 1 РСВ (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений).

РСВ – расчет по страховым взносам

|

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 420, ст. 23, ст. 24 НК РФ

|

если строка 020 – строка 025 < строка 030 Приложения 1 к разделу 1 РСВ, то занижена сумма начисленного дохода

|

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

|

Таким образом, рекомендуется сравнивать данные из расчета со сведениями из РСВ. А именно, строка 020 — строка 025 из 6-НДФЛ > = строка 030 Приложения 1 к разделу 1 РСВ. Это соотношение применяют к отчетному периоду по налоговому агенту в целом, включая обособленные подразделения. Если первое значение меньше второго, сумма начисленного дохода занижена.