СКАЧАТЬ ОБРАЗЕЦ ПРИКАЗА О ВВОДЕ В ЭСПЛУАТАЦИЮ ОСНОВНЫХ СРЕДСТВ В 2024 ГОДУ

Что признаётся основным средством в бухгалтерском и налоговом учёте

На основные средства, полученные организацией путём покупки или вклада в уставный капитал, нужно начислять амортизацию. Начисления должны быть отражены в налоговом и бухгалтерском учёте.

Под объектами основных средств понимают имущество, которое принадлежит предприятию на праве собственности и удовлетворяет таким критериям: В 2024 году исключено условие о том, что компания не собирается продавать актив.

В соответствии с п. 1 ст. 256 Налогового кодекса стоимость ОС должна превышать 40 тыс. руб. Актив меньшей стоимости признаётся основным средством, если это зафиксировано в учётной политике предприятия.

Однако для целей налогообложения по УСН и налогу на прибыль основными средствами признаются объекты, стоимость которых превышает 100 тыс. руб. Если материальный актив стоит меньше, его относят к материально-производственным запасам.

Ввод ОС в эксплуатацию и начисление амортизации

При вводе объекта в эксплуатацию оформляется акт по форме ОС-1. С этого момента материальный актив принимается к бухгалтерскому учёту. Начиная с 1 числа следующего месяца, на него начисляют амортизацию, применяя способ, отражённый в учётной политике.

Для целей бухучёта амортизацию начисляют, даже если не составлен акт о вводе ОС в эксплуатацию. Но этот документ нужен, чтобы суммы начисленной амортизации можно было принять к учёту для расчёта налогооблагаемой базы по налогу на прибыль. Акт подтверждает, что объект ввели в эксплуатацию в определённую дату.

У организации есть 2 варианта: Приказ о вводе ОС в эксплуатацию составляется в свободной форме. На нём должны стоять подписи комиссии, ответственной за эту процедуру. Ввод в эксплуатацию имущества разных типов можно оформить с применением утверждённых форм:

Для указания информации, важной для целей налогового учёта, организация вправе внести в формы дополнительные графы. В них указывают способ расчёта амортизационных начислений, изначальную стоимость ОС, период использования и дату ввода в эксплуатацию.

В течение какого времени ОС нужно ввести в эксплуатацию

Дата, с которой объект считается введённым в эксплуатацию, не обязательно совпадает с началом фактического использования. Основное средство может находиться на складе, и в это время оно изнашивается и морально устаревает.

К СВЕДЕНИЮ

НДС по приобретённому ОС

Если объект используется в операциях, облагаемых налогом на добавленную стоимость, НДС принимается к вычету при таких условиях:

- материальный актив принят к учёту не ранее, чем 3 года назад;

- на актив оформлены первичные документы и счёт-фактура;

- в бухгалтерском учёте он отражён по счёту 01 или 08.

Составление приказа о вводе ОС в эксплуатацию

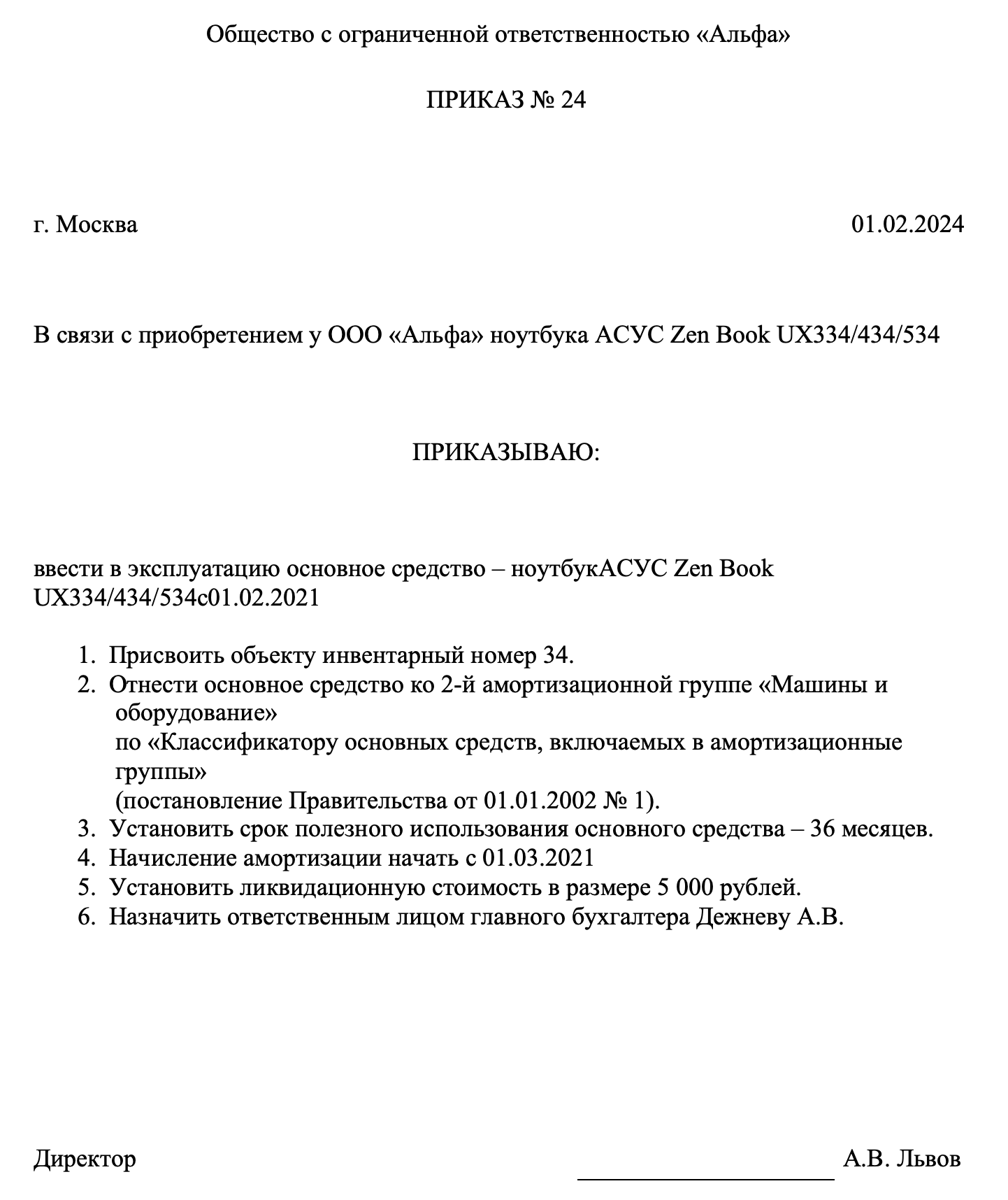

Законодательно утверждённого шаблона приказа нет, поэтому предприятие вправе самостоятельно разработать бланк для внутрифирменного использования. Документ составляют, основываясь на принципах делового документооборота. Пример оформления и содержания:

- Шапка — полное юридическое наименование компании, с новой строки по центру — название и номер документа. Следующая строка: слева — место составления, справа — дата в формате ДД.ММ.ГГГГ.

- Основная часть. Она начинается с основания составления приказа. Формулировка: “В связи с приобретением (название, марка, марка, модель объекта)…”. Далее может идти уточнение, у кого приобретён объект. С новой строки пишут обобщающее слово “Приказываю” и, после двоеточия, перечисление основных положений.

- Заключительная часть. Должности, ФИО и подписи директора и ознакомленных лиц. С приказом обязательно знакомят главного бухгалтера.

Основная часть приказа должна содержать такую информацию:

Образец приказа о вводе в экспуатацию основных средств в 2024 году

Датой, когда объект введён в эксплуатацию, следует считать день, когда его собрали, смонтировали, установили и довели до состояния полной готовности к использованию. Это относится и к законсервированным ОС, потому что перед консервацией их также необходимо вводить в эксплуатацию.

Если нет возможности точно установить эту дату, за неё можно принять день, когда основное средство впервые было фактически использовано: запущено, передано в цех, совершило первый рейс. Этой датой следует оформить приказ.