Также см:

Сдача 2-НДФЛ в 2020 году

Все организации и ИП, которые выплачивают доходы физлицам, должны сдавать справки 2-НДФЛ в налоговую инспекцию (п. 1 ст. 226, п. 2 ст. 230 НК РФ).

Отчитываться по НДФЛ за год придется на месяц раньше. Крайний срок сдачи 2-НДФЛ в 2020 году перенесли на 1 марта. Прежде срок сдачи годовых отчетов был – не позднее 1 апреля.

Срок сдачи 2-НДФЛ за 2019 год - не позднее 2 марта 2020 года. Признак 1 или 2 - значения теперь не имеет.

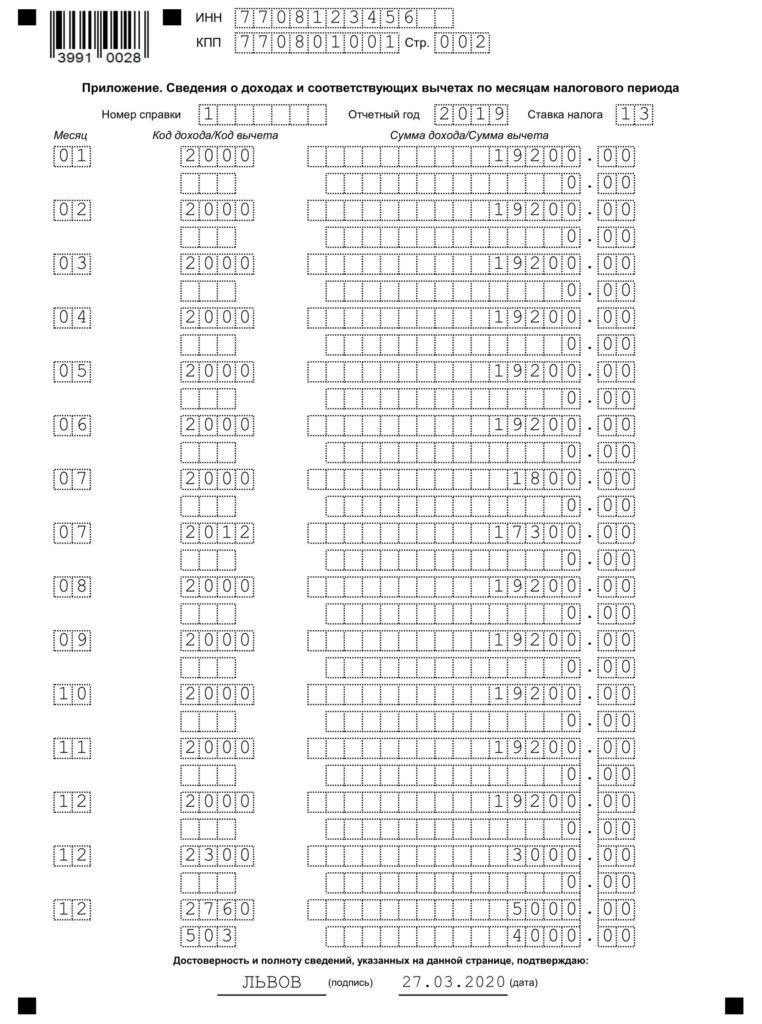

Приложение к справке 2-НДФЛ в 2020 году

Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ). В нем указываются:

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Поля Приложения к справке заполняются так:

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2000, код для отпускных – 2012);

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Код вычета” – код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка – 501);

- в поле “Сумма вычета” – сумма предоставленного вычета. Она не может превышать сумму соответствующего дохода.

Вот пример:

Коды доходов для 2-НДФЛ в 2020 году: расшифровка

Вот основные коды доходов, которые нужно отразить в справке 2-НДФЛ:

- 2000 - зарплата;

- 2012 - отпускные;

- 2300 - пособие по временной нетрудоспособности;

- 2002 - премия за производственные результаты;

- 2010 - выплаты по договорам ГПХ (кроме авторских);

- 1010 - дивиденды;

- 2013 - компенсация за неиспользованный отпуск.

Полный перечень с расшифровкой приведен в Приложении N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@.

Коды вычетов в разделе 3 справки

В разд. 3 справки 2-НДФЛ отражаются стандартные, имущественные, социальные вычеты и данные по уведомлениям, выданным налоговым органом. Коды вычетов нужно выбирать из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@. Приведем примеры:

- 126 - стандартный вычет родителю (усыновителю) на первого ребенка;

- 127 - стандартный вычет родителю (усыновителю) на второго ребенка;

- 311 - имущественный вычет на покупку жилья;

- 312 - имущественный вычет по процентам по кредиту на покупку жилья;

- 320 - социальный вычет по расходам работника на свое обучение;

- 321 - социальный вычет по расходам работника на обучение детей.

Вот пример отражения вычетов в разделе 3 справки:

[su_photo_panel shadow="0px 1px 2px #eeeeee" radius="3" photo="https://buhguru.com/wp-content/uploads/2019/12/Gotovoe-reshenie_-Kak-zapolnit-spravku-2-NDFL-KonsultantPl.jpg"][/su_photo_panel]Коды расходов для 2-НДФЛ в 2020 году: расшифровка

Некоторые доходы, указанные в ст. 217 НК РФ, облагаются только в части, превышающей определенный лимит. Этот необлагаемый лимит в справке 2-НДФЛ называется вычетом. Коды таких вычетов нужно указывать в Приложении к справке в соответствии с Приложением N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@, например:

- 501 - вычет в пределах 4 000 руб. за год с подарков физлицам;

- 503 - вычет в пределах 4 000 руб. за год с материальной помощи работнику или бывшему работнику, который вышел на пенсию по инвалидности или по возрасту;

- 508 - вычет в пределах 50 000 руб. с единовременной материальной помощи работнику при рождении (усыновлении) ребенка.