Из этой консультации вы узнаете, кто и в каких случаях обязан оформить Лист 03 декларации по налогу на прибыль, а также по какому принципу его заполняют.

Структура Листа 03

Действующий бланк декларации по налогу на прибыль компаний закреплён приказом ФНС России от 19 октября 2016 года № ММВ-7-3/572. Согласно ему, Лист 03 декларации по налогу на прибыль в 2018 году предназначен для подсчёта налога с доходов, который фирма должна удержать как налоговый агент и источник выплаты. Этим же приказом установлены правила заполнения декларации по доходам и прибыли (далее – Порядок).

Про то, кто должен заполнять Лист 03 декларации по налогу на прибыль, становится ясно по трём разделам, которые он включает:

| Структурная часть Листа 03 | Что отражать | Какими нормами НК РФ руководствоваться |

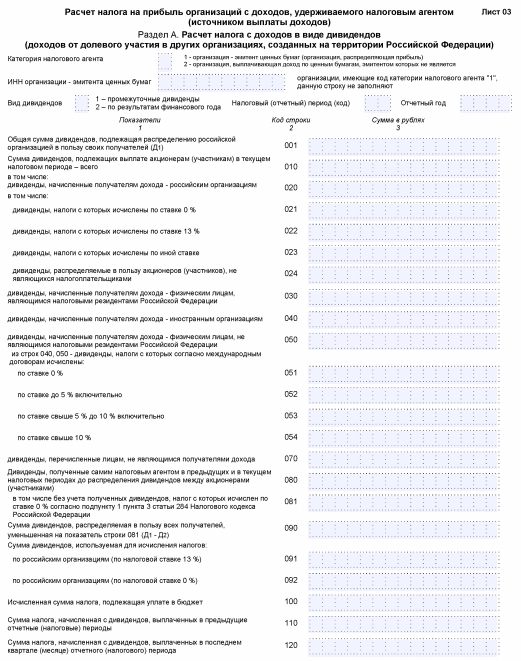

| Раздел А | Расчет налога с дивидендов/доходов от долевого участия в других организациях, созданных в России | По долевому участию:

|

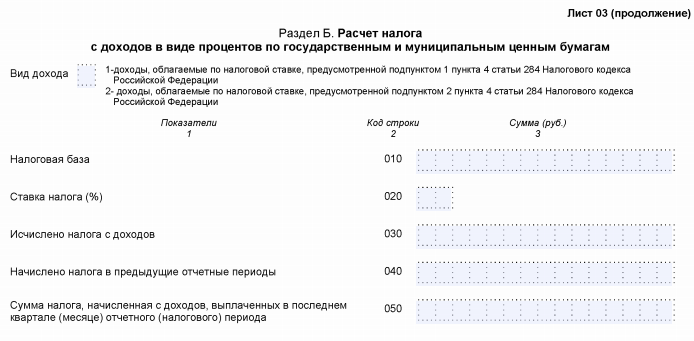

| Раздел Б | Расчет налога с доходов от процентов по государственным и муниципальным ценным бумагам | Статья 281

Пункт 5 статьи 286 Пункт 4 статьи 287 Статьи 328 и 329 |

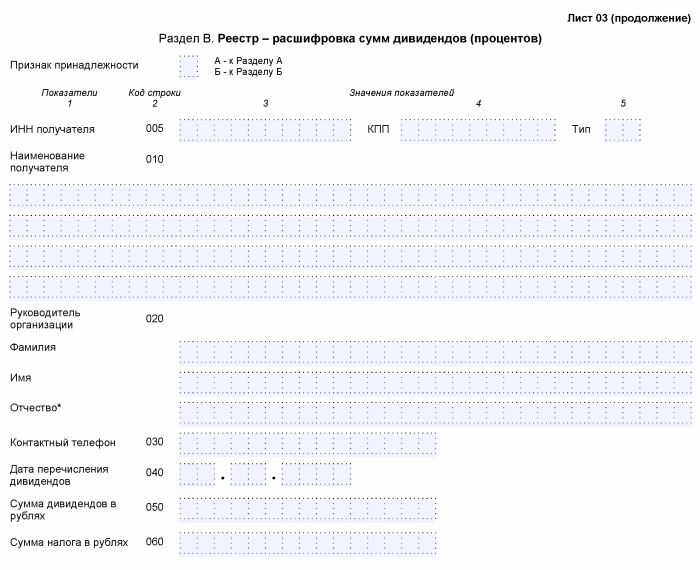

| Раздел В | Реестр-расшифровка сумм дивидендов (процентов) | – |

Как видно, дивиденды физическим лицам в Листе 03 декларации по налогу на прибыль тоже отражают (в строках 020, 021, 022, 023, 024, 030, 040, 050, 051, 052, 053, 054, 060). То есть, в нём показывают не только поступления, адресованные юридическому лицу в целом, но и дивиденды, которые эта фирма начислила физлицам и юрлицам, и в качестве налогового агента сдаёт данный отчёт.

Кто обязан включить в декларацию Лист 03

Теперь о том, кто заполняет Лист 03 декларации по налогу на прибыль. Применительно к Разделу А это:

- компании – эмитенты ценных бумаг (т. е. распределяющие остатки прибыли после уплаты налога) и признаваемые в связи с этим налоговыми агентами на основании п. 3 и подп. 1, 3 п. 7 ст. 275 НК РФ;

- компании – не эмитенты ценных бумаг, но выплачивающие доходы по ним (должны указать ИНН эмитента) и признаваемые в связи с этим налоговыми агентами на основании подп. 2, 4, 5, 6 п. 7 и 8 ст. 275 НК РФ.

В свою очередь, Раздел Б предназначен для тех организаций, которые выплачивают проценты по государственным и муниципальным ценным бумагам. Налог с них может составлять:

- 15% (подп. 1 п. 4 ст. 284 НК РФ);

- 9% (подп. 2 п. 4 ст. 284 НК РФ).

Также см. «Ставка налога на прибыль в 2018 году для юридических лиц».

Правила заполнения Листа 03

Один из основных принципов заполнения Листа 03 декларации по налогу на прибыль – нарастающим итогом. Поскольку прибыль от дивидендов и/или долей в других бизнесах фирма показывает:

- за отчетный период – 1 квартал, полугодие и 9 месяцев;

- потом за весь налоговый период – календарный год.

Иногда возникает вопрос, нужно ли заполнять Лист 03 декларации по налогу на прибыль несколько раз, если за год было несколько решений о выплате дивидендов? Да, это необходимо: одно такое решение – отдельный заполненный на него Лист 03 (п. 11.2.1 Порядка).

А вообще, показать сведения о дивидендах нужно:

1. В Разделе А и В Листа 03.

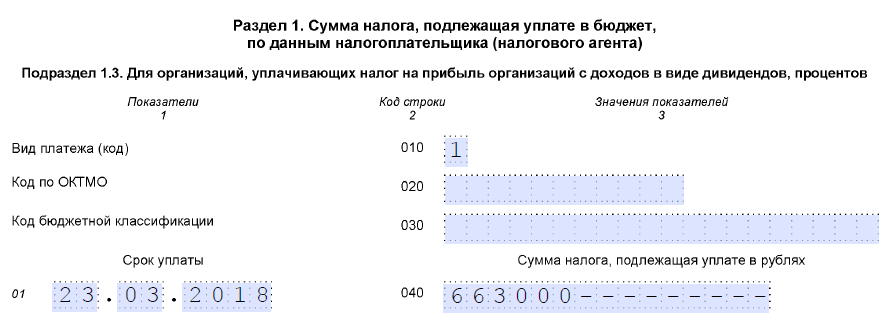

2. Подразделе 1.3 Раздела 1 Листа 01.

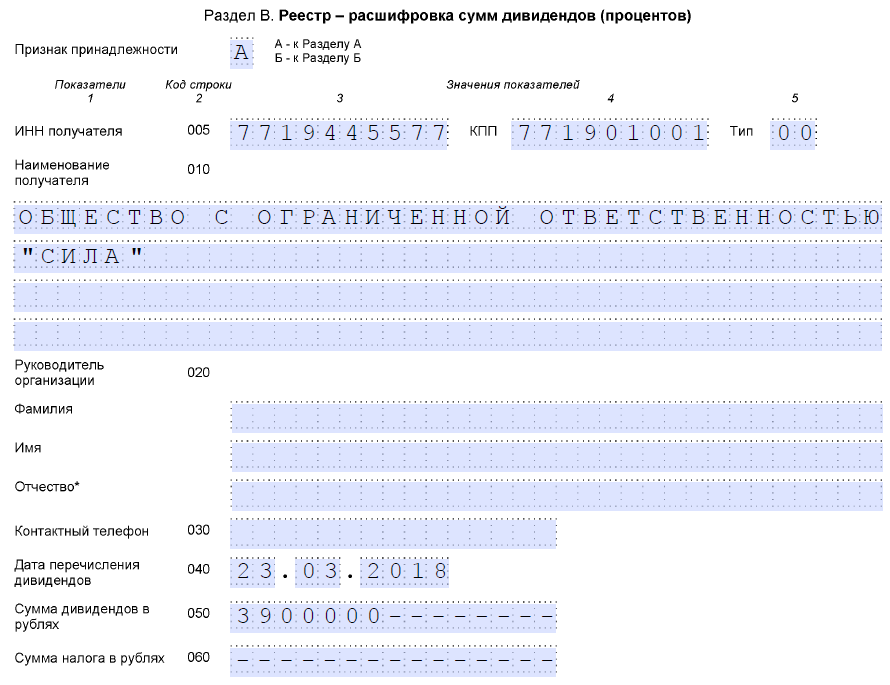

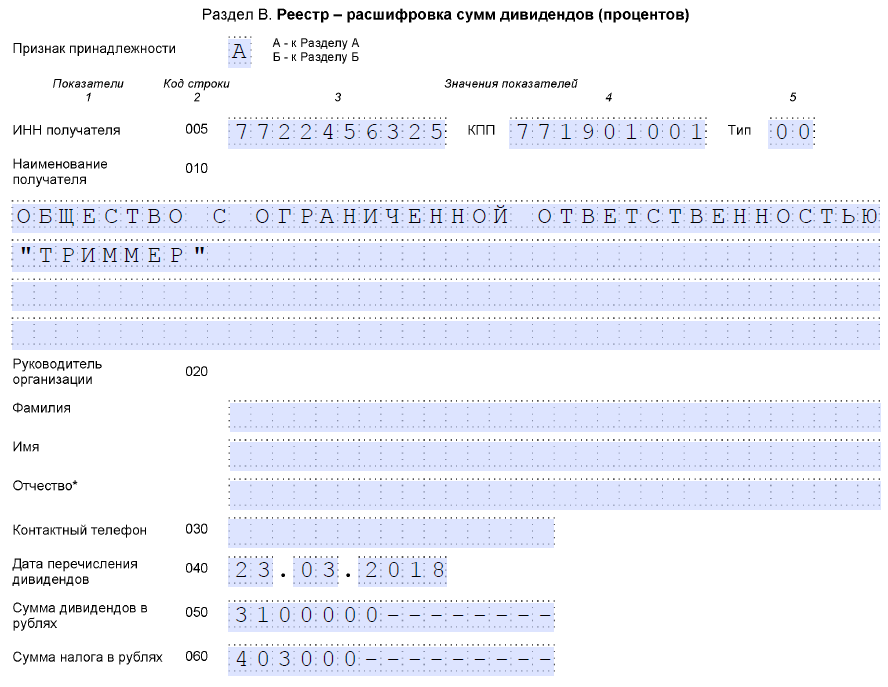

Раздел В Листа 03 заполняют по каждой организации, которой были начислены дивиденды, показанные в Разделе А Листа 03. В том числе, облагаемые по нулевой ставке.

Также см. «Самое важное про декларацию по налогу на прибыль за 1 квартал 2018 года и образец заполнения».

Образец заполнения

Теперь приведём пример заполнения Листа 03 декларации по налогу на прибыль в 2018 году.

Допустим, что ООО «Гуру» сдаёт декларации по налогу на прибыль каждый квартал. В 2017 году это общество получило дивиденды в размере 8 млн рублей. Среди них:

- облагаемые налогом по нулевой ставке – 2 млн рублей;

- облагаемые налогом по ставке 13% – 6 млн рублей.

Данные дивиденды не были учтены при расчете налога с дивидендов, выплаченных ООО «Гуру» в 2017 году.

Участники приняли решение распределить прибыль за 2017 год в размере 11 млн рублей. Дивиденды выплачены 22.03.2018, а налог, удержанный с них, перечислен в казну 23.03.2018.

Из общей суммы дивидендов:

- 2 млн рублей – начислено своему участнику-физлицу;

- 9 млн рублей – участникам-юрлицам.

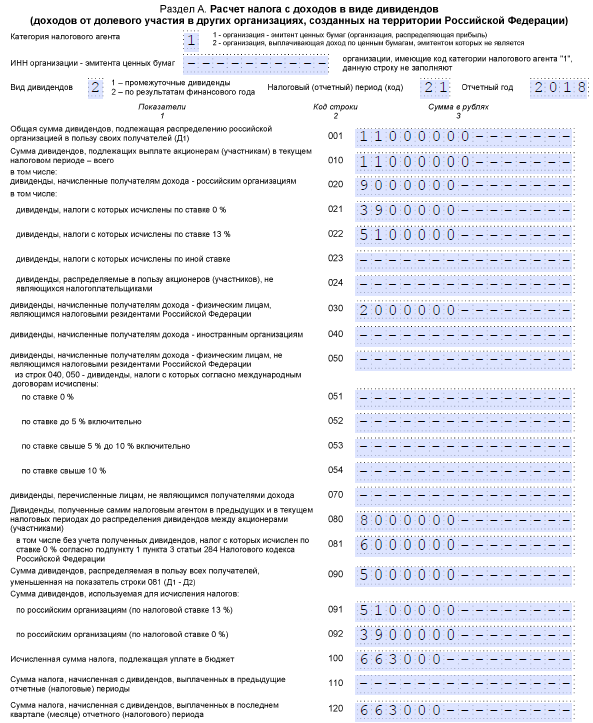

Ниже в таблице показаны основные показатели налога на прибыль с дивидендов, выданных организациям.

| Участники ООО «Гуру» | Начислено дивидендов, руб. | Ставка налога, % | Налог с дивидендов, руб. |

| ООО «Сила» | 3 900 000 | 0 | 0 |

| ООО «Триммер» | 3 100 000 | 13 | 403 000 |

| ООО «Дар» | 2 000 000 | 13 | 260 000 |

| Итого

в т. ч. ООО «Триммер» и «Дар» |

9 000 000 | – | 663 000 |

| 5 100 000 | 13 | 663 000 |

Так как дивиденды были выплачены на основании только одного решения собственников, ООО «Гуру» включит в декларацию за I квартал 2018 года один Лист 03, в котором заполнит:

- один Раздел А;

- три Раздела В (по каждой фирме-получателю дивидендов).

Кроме того, ООО «Гуру» включит в отчёт подраздел 1.3 Раздела 1 Листа 01.

В итоге заполнить декларацию нужно следующим образом:

В отчёте за полугодие, 9 месяцев и весь 2018 год в строках с 01 по 21, а также во всех строках 040 подраздела 1.3 Раздела 1 Листа 01 по этим дивидендам ставят прочерки.

В отчёте за полугодие, 9 месяцев и весь 2018 год Раздел А листа 03 по этим дивидендам оформляют так же, как в декларации за 1 квартал. Кроме строк 110 и 120:

В отчёте за полугодие, 9 месяцев и весь 2018 год в строках 040, 050 и 060 Разделов В Листа 03 по этим дивидендам ставят прочерки.