Авансы по налогу на имущество за 1 квартал 2018 года придется рассчитывать не всем. Для кого предусмотрена данная обязанность и как оформить расчет по авансам, расскажет наша статья. Также вы можете посмотреть на образец расчет аавансового платежа по налогу на имущество за 1 квартал 2018 и узнать про актуальный бланк и сроки сдачи.

Как узнать, нужно ли рассчитывать авансы и заполнять отчет

Оформлять или нет вашей компании расчет по окончании 1 кв-ла 2018 года, можно узнать из соответствующего регионального НПА. Если вы обязаны его представлять, рекомендуем вам:

- Ознакомиться с формой налогового расчета и правила его заполнения, утвержденные приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

- Детально изучить последнюю редакцию регионального НПА по налогу на имущество ─ ведь с 2018 года большая часть регионов откорректировали «имущественные» законы в связи с отменой федеральной льготы по «движимости».

Технология расчета авансов и оформления отчета

Сначала необходимо собрать сведения:

- о кадастровой стоимости находящегося на балансе компании недвижимого актива на 01.01.2018 (если он включен в перечень по п. 1 ст. 378.2 НК РФ);

- о кадастровой стоимости неучитываемых на балансе в качестве основных средств жилых помещений (п. 12 ст.378.2 НК РФ);

- об остаточной стоимости (по данным бухучета) иного имущества компании (для исчисления средней стоимости активов за 1 кв-л 2018 года).

- Ставка по налогу имущество ─ 2,2%. Максимальная ставка налога на «движимость» не может превышать 1,1% (п. 3.3 ст. 380 НК РФ). Для Севастополя и Крыма ─ 1%. По этой ставке рассчитывают налоговый аванс по движимым активам (п. 25 ст. 381 НК РФ):

- относящимся к 3-10 амортизационным группам;

- принятым на учет с 01.01.2013;

- полученным компанией не от взаимозависимых лиц и не в результате реорганизации или ликвидации.

ВАЖНО! Максимальную ставку применяют только в том случае, если региональные власти не предусмотрели пониженные ставки или льготы. В расчете авансов не участвует стоимость имущества, включенного в 1 или 2 амортизационную группу (подп. 8 п. 4 ст. 374 НК РФ). Максимальная ставка налога на имущество исходя из кадастровой стоимости не может превышать 2% (п. 1.1 ст. 380 НК РФ), но у региональных властей есть возможность ее снижения.

Собрав сведения, рассчитайте авансы отдельно:

- Исходя из кадастровой стоимости недвижимости:

АПк = ¼ х КСИ х СНкс,

где АПк ─ аванс, рассчитываемый от кадастровой стоимости;

КСИ ─ кадастровая стоимость имущества;

СНкс ─ ставка налога (для недвижимости с базой в виде кадастровой стоимости).

- Исходя из средней стоимости имущества за отчетный период:

АПср = ¼ х ССА х СНср,

где АПср ─ аванс, рассчитываемый от средней стоимости активов;

ССА ─ средняя стоимость активов за квартал;

СНср ─ ставка налога (для активов, базу по которым исчисляют в виде их средней стоимости за отчетный период).

А теперь попробуем рассчитать АПк, АПср и итоговую сумму «имущественных» обязательств.

Пример расчета авансов

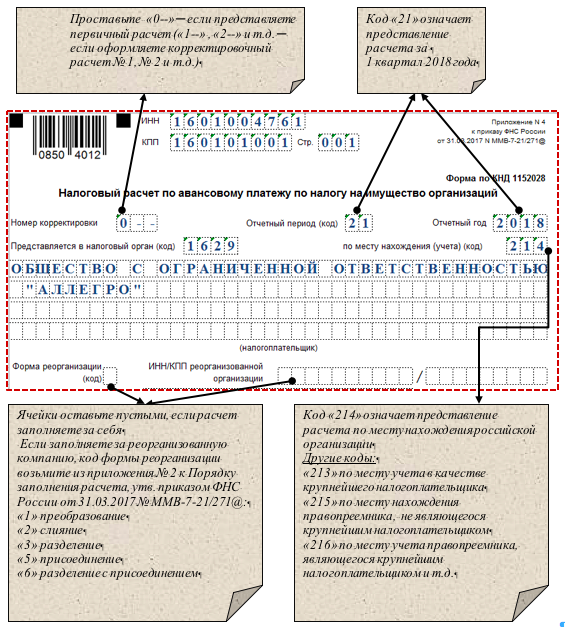

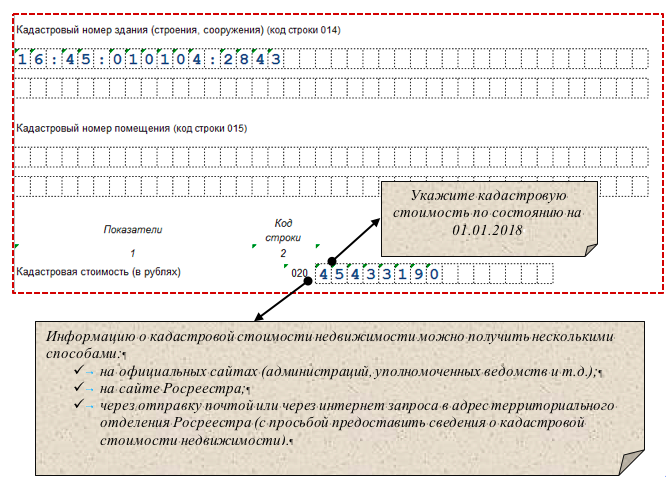

Активы ООО «Аллегро» территориально расположены в Республике Татарстан. На его балансе есть торговый офис (кадастровая стоимость 45 433 190 руб.) и иные активы.

Специалисты ООО «Аллегро», в обязанности которых входит исчисление налога на имущество и оформление отчетности по нему, изучили законы РТ от 22.12.2017 № 97-ЗРТ, от 28.11.2003 № 49-ЗРТ и выяснили, что:

- пониженной ставки по налогу на движимое имущество власти не предусмотрели ─ расчет придется вести исходя из установленного законом максимума в 1,1%;

- в список льготников (полностью освобожденных от налога на имущество) ООО «Аллегро» не попало;

- имущество, облагаемое по пониженной ставке, у фирмы отсутствует (например, по ставке 0,1% в РТ облагается стоимость активов, предназначенных для осуществления инвестиционной деятельности и др.);

- ставка налога на имущество (рассчитываемого исходя из средней стоимости активов) установлена в размере 2,2%;

- по активам, базу по которым облагают по кадастровой стоимости, в 2018 году применяется ставка 2%.

ООО «Аллегро» образовалось в 2016 году, и на ее балансе кроме торгового офиса (недвижимости, облагаемой налогом на имущество исходя из кадастровой стоимости) числятся только движимые активы разных амортизационных групп (их облагают налогом в 2018 году исходя из регионального законодательства по ставке 1,1%).

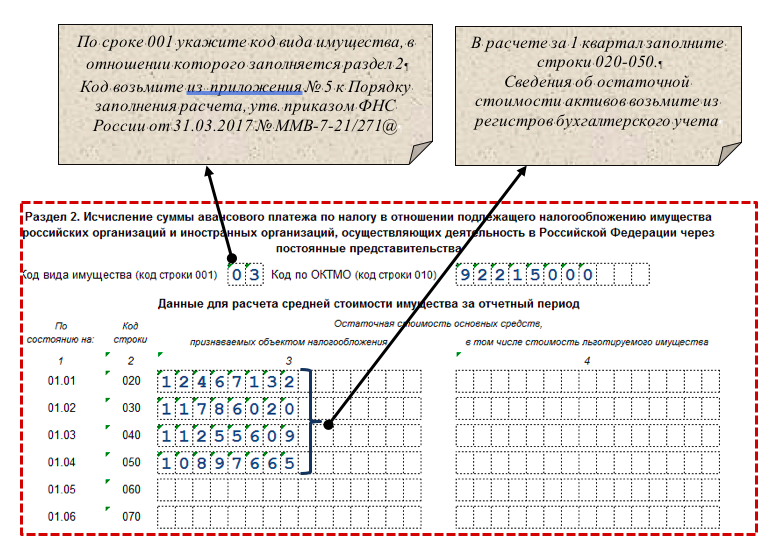

По данным бухучета остаточная стоимость движимых активов (налог по которым определяют исходя из средней стоимости за отчетный период):

- на 01.01.2018: 12 467 132 руб.

- на 01.02.2018: 11 786 020 руб.

- на 01.03.2018: 11 255 609 руб.

- на 01.04.2018: 10 897 665 руб.

Расчет «имущественных» обязательств ООО «Аллегро» за 1 кв-л 2018 года:

- Определение средней стоимости активов:

ССА = (12 467 132 + 11 786 020 + 11 255 609 + 10 897 665) / 4 = 11 601 607 руб.

- Расчет авансовых платежей (АП):

АП = АПк + АПср = ¼ х (КСИ х СНкс + ССИ х СНср)

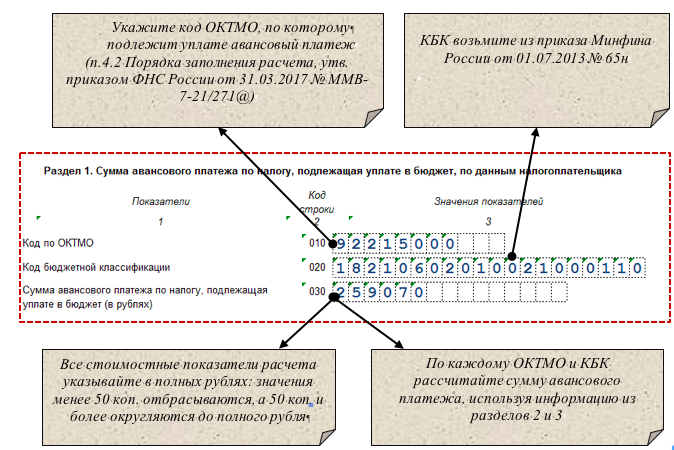

АП = ¼ х (45 433 190 х 2% + 11 601 607 х 1,1%) = 259 070 руб.

ООО «Аллегро» отчитается по авансам в ИФНС в электронной форме ─ п. 3 ст. 80 НК РФ (среднесписочная численность сотрудников компании за 2017 год превышает 100 чел.).

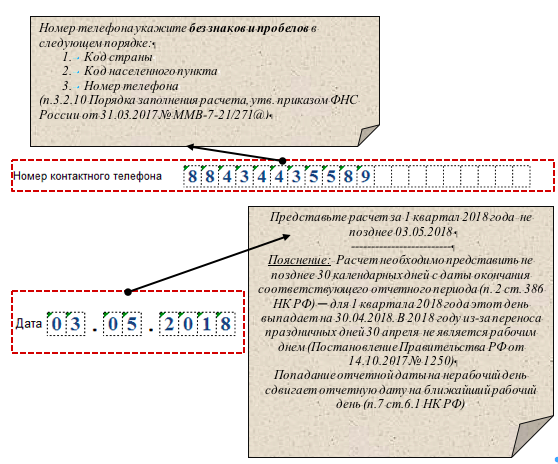

На перечисление аванса по налогу на имущество по закону РТ № 49-ЗРТ отводится 1 месяц и 5 дней с момента окончания квартала ─ с учетом переносов крайняя отчетная дата за 1 кв-л 2018 года выпадает на 07.05.2018.

Далее остановимся на нюансах оформления отчета по авансам по налогу на имущество.

Титульный лист

Коротко напомним об основных правилах его оформления. Если у вас есть опыт заполнения налоговых расчетов и деклараций, оформить этот лист можно по аналогии с ними. За исключением отдельных нюансов, о которых мы сейчас расскажем.

Затруднения могут вызвать разнообразные коды ─ наиболее насыщена ими верхняя часть листа. На рисунке ниже расшифрованы отдельные коды и вызывающие затруднение при заполнении поля:

На титульном листе есть еще несколько полей, на которых остановимся отдельно ─ требования к их заполнению различают для разных налоговых деклараций и расчетов. К таким полям относятся «Номер контактного телефона» и «Дата»:

Эти поля не являются существенными (они не отражают такие важные показатели расчета, как сумма аванса, код льготы и т. д.), однако законодательно установленные правила заполнения данного документа игнорировать не стоит.

Раздел 1

В составе этого раздела несколько одинаковых блоков (строки 010-030) для авансов, рассчитанных по разным ОКТМО и КБК. Разд. 1 заполняют в последнюю очередь (на заключительном этапе оформления расчета) и представляет собой итоговый результат всех исчислений, произведенных в разд. 2 и 3:

Раздел 2

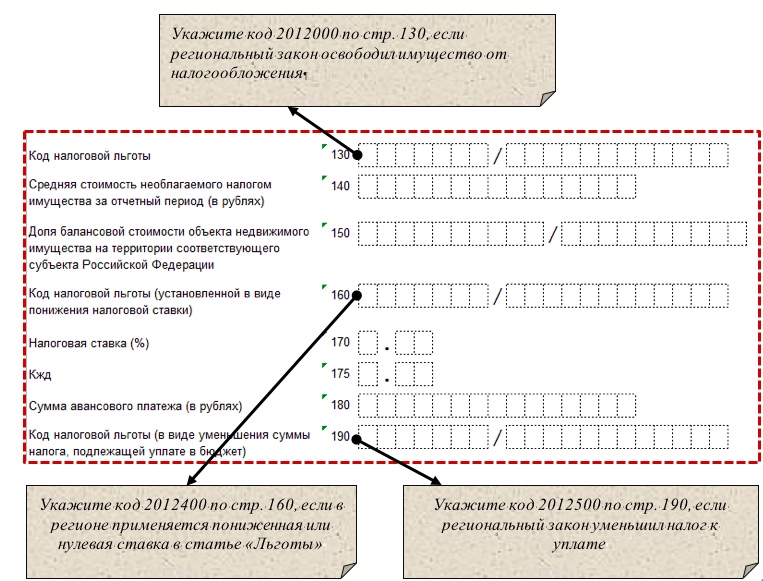

Большинство компаний рассчитывают свои «имущественные» обязательства в этом разделе. Он включает все необходимые сведения для исчисления авансов: об остаточной стоимости активов, кодах льгот, реквизитах соответствующих региональных НПА и т.д.

Рекомендации по заполнению раздела смотрите ниже:

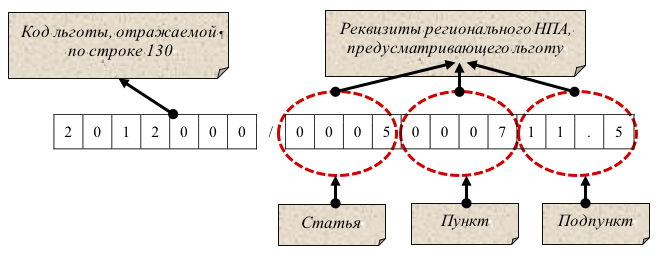

Предусмотренные для кода налоговой льготы строки (130, 160, 190) состоят из двух частей. Если в первой части вы указываете код льготы, вторая часть строки должна содержать ссылку на подпункт, подпункт и статью регионального закона (в котором описана соответствующая льгота):

Так может выглядеть строка 130, если ваша льгота установлена подп. 11.5 п. 7 ст. 5 регионального НПА.

Указанные в этом разделе сведения подтверждают подписью уполномоченного лица компании (руководителя или представителя по доверенности) с указанием даты подписания.

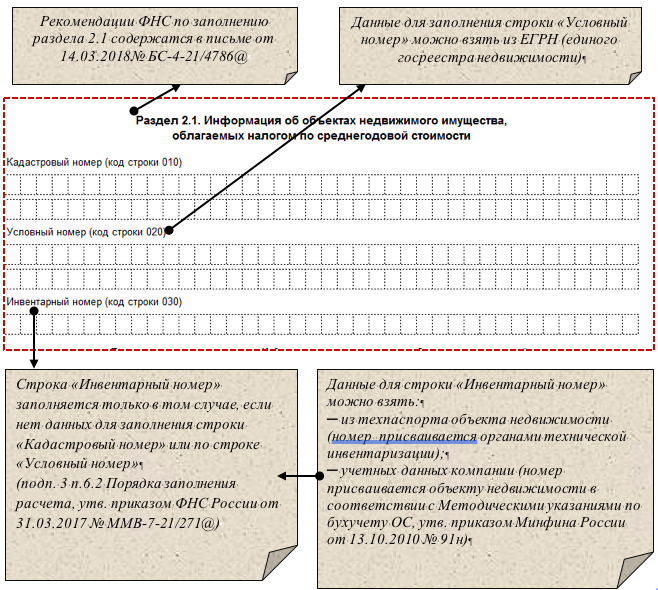

Раздел 2.1

Он является продолжением разд. 2 ─ в нем отсутствуют расчеты, упоминание о ставках и льготах. Раздел информирует налоговиков о недвижимости компании, налоговой базой в отношении которой признается средняя стоимость за период (сумму «имущественного» аванса по таким активам определяют в разд. 2):

Раздел 3

В разд. 3 подсчитывают «имущественные» обязательства компании исходя из кадастровой стоимости недвижимых активов:

Скорректируйте кадастровую стоимость актива, если или владели им не все месяцы отчетного периода или вам принадлежит только его часть.

Пример.

ПАО «ТанДем» владеет половиной торгового центра (ТЦ) кадастровой стоимостью 145 398 766 руб. 2 марта 2018 года свою долю ПАО «ТанДем» продало ООО «Торговый Дом».

Эта операция следующим образом отразится на сумме аванса обеих компаний:

| Компания | Кадастровая стоимость на 01.01.2018, руб. | Доля владения ТЦ | Корректировка

по сроку владения в 1 кв-ле 2018 года |

Расчет АПк

за 1 кв-л 2018, руб. |

| ПАО «ТанДем» |

145 398 766 |

0,5 | 1/3* | ¼ х 145 398 766 х 0,5 х 1/3 х 2% = 121 166 |

| ООО «Торговый Дом» | 0,5 | 2/3** | ¼ х 145 398 766 х 0,5 х 2/3 х 2% = 242 331 |

* ПАО «ТанДем» владело ТЦ 1 полный месяц из трех месяцев квартала (при продаже месяц не считается полным и не участвует в расчете, если право на недвижимость передано покупателю до 15-го числа месяца);

** ООО «Торговый Дом» владело 2 полных месяца из трех месяцев квартала (покупка оформлена в первой половине месяца, поэтому этот месяц считается полным месяцем владения и участвует в расчете)

«Имущественные» авансы могут уменьшаться на сумму льготы (если региональные НПА это позволяют).

Если кадастровая стоимость была пересмотрена, «имущественные» обязательства исчисляют по особым правилам (разъяснения содержит письмо ФНС от 23.06.2017 № БС-4-21/11953@).

И еще один важный нюанс, о котором не следует забывать ─ если по окончании отчетного периода компания изменила свое местонахождение (но срок сдачи отчета не истек) расчет по авансам представьте (письмо ФНС от 19.04.2017 № БС-4-21/7408@):

- в свою прежнюю ИФНС ─ до даты смены местонахождения;

- в новую инспекцию, но со старым ОКТМО ─ после изменения адреса.

Образец заполненного расчета по условиям вышерассмотренного примера смотрите здесь.

СКАЧАТЬ ОБРАЗЕЦ ЗАПОЛНЕНИЯ РАСЧЕТ АВАНСОВ ПО НАЛОГУ ЗА ИМУЩЕСТВО ЗА 1 КВАРТАЛ 2018 ГОДАформат Excel