Новая форма декларации за 2022 год

С 1 января 2023 года декларацию по налогу на имущество за 2022 год сдают по новой форме. Ее бланк, электронный формат и порядок заполнения утверждены приказом ФНС от 24.08.2022 № ЕД-7-21/766.

Что изменилось в бланке декларации? Если коротко, то кроме небольших корректировок:

- уточнили порядок заполнения разделов 1–3 декларации;

- ввели новый раздел 2.2 и новые коды льгот для участников СЗПК, которые применяют налоговый вычет для СЗПК;

- добавили новые коды льгот для федеральной территории «Сириус»;

- исключили устаревшие коды «коронавирусных» льгот.

СКАЧАТЬ НОВЫЙ БЛАНК ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО-2023

Декларацию заполняйте по новой форме и только по имуществу, облагаемому по балансовой стоимости (ст. 386 НК РФ).

Кто должен отчитаться по имуществу в 2022 году

Сдавать декларацию по налогу на имущество с 2023 года должны организации на общей системе налогообложения только по недвижимости, облагаемой по среднегодовой стоимости, в том числе по льготируемым объектам. Организации на УСН декларации не представляют. Организации на ЕСХН отчитываются только по недвижимости, неиспользуемой в сельскохозяйственной деятельности.

Не нужно сдавать декларацию и платить налог на имущество организациям, у которых нет объектов налогообложения — недвижимости. Индивидуальные предприниматели также не сдают декларацию.

Сроки уплаты имущественного налога в 2023 году

Сроки уплаты налога и авансовых платежей во всех регионах одинаковые: налог за 2022 г. – 28.02.2023, авансовые платежи – 28.04.2023, 28.07.2023, 30.10.2023, налог за 2023 г. – 28.02.2024.

С 01.01.2023 налог на имущество и авансы по нему перечисляют платежкой на ЕНП. Перед уплатой подайте уведомление о сумме платежа.

Налог на имущество начисляют проводкой Д 26 (44) – К 68.

Срок сдачи декларации по имуществу за 2022 год

Декларацию по налогу на имущество сдайте в налоговую инспекцию по окончании налогового периода — года. Срок подачи— не позднее 25 марта следующего года. Но декларацию за 2022 год подайте не позднее 27 марта 2023 года (поскольку 25 число – выходной).

За несвоевременную сдачу декларации по налогу на имущество предусмотрена налоговая и административная ответственность (ст. 106 НК, ст. 2.1 КоАП). Помимо этого налоговики вправе заблокировать банковский счет.

Состав и наполнение декларации за 2022 год

Декларация включает в себя:

- титульный лист;

- раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

- раздел 2 «Сумма налога, исчисленного исходя из определения налоговой базы по среднегодовой стоимости»;

- раздел 2.1 «Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости»;

- раздел 2.2 «Сумма налога, исчисленного с применением налогового вычета для СЗПК»;

- раздел 3 «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости»;

- раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств».

При этом, когда заполняете декларацию по налогу на имущество за 2022 год, придерживайтесь 3-х основных правил наполнения отчета:

- Укажите в декларации только недвижимость, учитываемую на балансе организации в качестве основных средств по среднегодовой стоимости.

- Кадастровые объекты в декларацию теперь включать не надо (если у компании в истекшем году имелись только такие объекты налогообложения, налоговая декларация не представляется).

- Земельные участки в декларации не показывайте — они не признаются объектом налогообложения.

Заполнение декларации: алгоритм

Заполните титульный лист, разд. 1, 2, 2.1 и 4. Раздел 3 теперь заполняют только иностранные организации. Новый разд. 2.2 может потребоваться только участникам СЗПК.

| Раздел 2.1 заполните на каждый объект. Адрес приводите, только если в строке 010 указан код 3. |

| В разд. 2 посчитайте общую стоимость недвижимости, облагаемой по балансовой стоимости, и налог с нее. Несколько разд. 2 потребуется для объектов с разными ОКТМО или облагаемых по разным ставкам. |

| Код вида имущества в разд. 2 – 03, признак СЗПК указывают только его участники. |

| В разд. 4 укажите среднегодовую стоимость движимых ОС. Если вы отчитываетесь в несколько ИФНС, заполните этот раздел один раз в любой декларации |

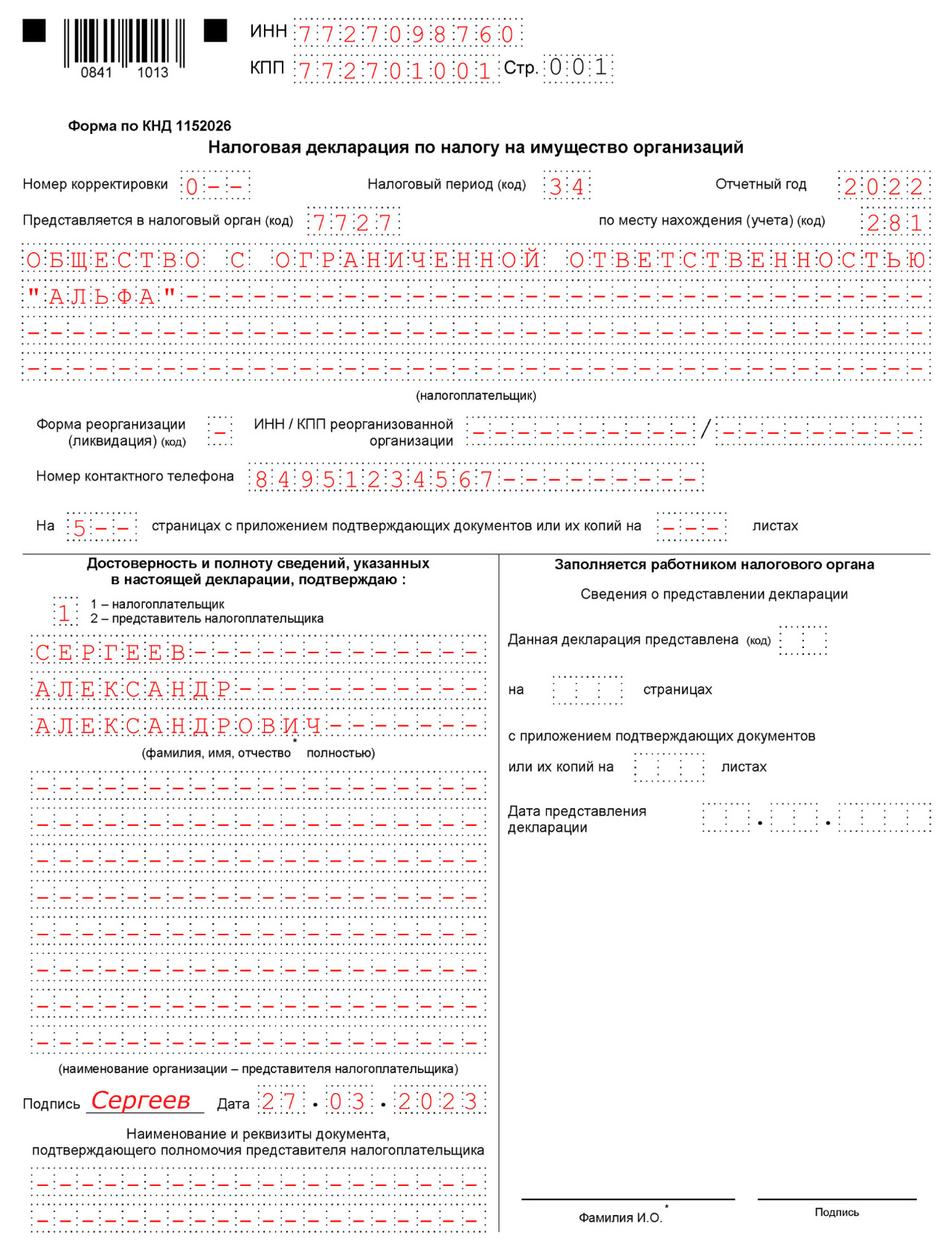

Образец заполнения декларации за 2022 год

ООО “Альфа” имеет недвижимое имущество:

- здание, адрес которого совпадает с адресом места нахождения организации (код ОКТМО 45908000). Кадастровый номер здания – 77:06:0004005:1234. Организация не включает сведения по данному объекту в декларацию по налогу на имущество за 2022 г., подаваемую в 2023 г., так как это имущество облагается по кадастровой стоимости (п. 6 ст. 386 НК РФ);

- складское помещение, расположенное вне места нахождения организации (код ОКТМО 45906000). Условный номер помещения – 77-77/001-47/003/002/2013-125. Код ОКОФ 210.00.11.10.520. Данное недвижимое имущество облагается по среднегодовой стоимости (п. 1 ст. 375 НК РФ). Сведения о нем организация приводит в декларации.

Оснований для применения льгот по налогу на имущество нет.

Организация не заключала соглашение о защите и поощрении капиталовложений.

Ставка налога на имущество по складскому помещению составляет 2,2% (условно).

Остаточная стоимость складского помещения:

- на 1 января 2022 г. – 5 760 000 руб.;

- на 1 февраля 2022 г. – 5 730 000 руб.;

- на 1 марта 2022 г. – 5 700 000 руб.;

- на 1 апреля 2022 г. – 5 670 000 руб.;

- на 1 мая 2022 г. – 5 640 000 руб.;

- на 1 июня 2022 г. – 5 610 000 руб.;

- на 1 июля 2022 г. – 5 580 000 руб.;

- на 1 августа 2022 г. – 5 550 000 руб.;

- на 1 сентября 2022 г. – 5 520 000 руб.;

- на 1 октября 2022 г. – 5 490 000 руб.;

- на 1 ноября 2022 г. – 5 460 000 руб.;

- на 1 декабря 2022 г. – 5 430 000 руб.;

- на 31 декабря 2022 г. – 5 400 000 руб.

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2022 г. в отношении складского помещения, – 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Среднегодовая стоимость объектов движимого имущества, учтенных на балансе общества, – 10 500 000 руб.

В состав декларации входят титульный лист, разд. 1, 2, 2.1, 4.

Также вы образец вы можете скачать в нашем телеграмм-канале “Осторожно, бухгалтерия” по ссылке.

Нулевая декларация за 2022 год

Нулевую декларацию по налогу нужно подать, если у вас есть объекты налогообложения, но итоговая сумма налога по всем объектам равна нулю. В этом случае вы являетесь налогоплательщиком и должны сдать декларацию несмотря на то, что вы не платите налог.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть ее остаточная (балансовая) стоимость равна нулю;

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Если недвижимости, облагаемой по балансовой стоимости, нет, нулевую декларацию сдавать не надо.

По недвижимости, облагаемой по кадастровой стоимости, до 28.08.2023 ИФНС пришлет по ТКС сообщение с расчетом налога за 2022 г.

Способы сдачи декларации

Налоговую декларацию по налогу на имущество за 2022 год можно сдать в ИФНС:

- на бумаге;

- в электронном виде по ТКС.

Если среднесписочная численность сотрудников за предыдущий год превышает 100 человек, то в текущем году сдавать налоговые декларации можно только в электронном виде. Сдавать декларации только в электронном виде обязаны и крупнейшие налогоплательщики (п. 3 ст.80 НК РФ).