Оформление первичных документов от приказа до авансового отчета – определяющий фактор для отнесения гостевого пребывания к служебной или личной поездке. При подтверждении связи с финансово-хозяйственной деятельностью визит признается командировкой с соответствующим отражением расходов в учете, в противном случае – частной поездкой с финансированием за счет собственных источников. Расскажем, как правильно оформить командировку в 2024 году.

Гарантии и компенсации при направлении персонала в командировки

Служебной командировкой считается поездка наемного работника по инициативе руководства работодателя в иной населенный пункт на конкретный срок для исполнения индивидуального поручения (проведения переговоров, проверки подконтрольных подразделений, посещения тематических выставок, участия в семинарах, конференциях и симпозиумах). Если разъезды связаны с исполнением трудовой функции, то поездки не относятся к командировкам.

Трудовое законодательство гарантирует возмещение произведенных расходов согласно регламентируемому перечню ст. 166-168 ТК РФ, включающему: Фактические затраты на проезд, подтвержденные документально при использовании: Затраты по найму жилого помещения. Подтверждающими документами выступают: Прочие расходы, необходимые для исполнения поручения, произведенные при согласовании с администрацией. Например, при использовании автомобиля в командировке следует приложить: Суточные – возмещаемые затраты на пребывание в ином населенном пункте за каждой день поездки, включая период нахождения в пути. Наряду с рабочими оплачиваются выходные и праздники, но предельный размер за каждые сутки, освобождающий от начисления НДФЛ, не может превышать:

Эксперты рекомендуют разработать внутренний локальный акт – «Положение о командировке», где отразить утвержденный предприятием документооборот.

В положении следует зафиксировать сроки выдачи аванса, размер суточных с дифференцированием по категориям направляемых лиц либо целям поездок. Ведь издержки можно компенсировать без ограничений, но учет расходов будет зависеть от связи поездки с производственной деятельностью. Суточные сверх лимита станут фундаментом для начисления НДФЛ и страховых взносов.

Пошаговая инструкция при оформлении командировки в 2024 году

При условии правильного оформления все вышеперечисленные и дополнительные затраты компания вправе отразить в расходной составляющей при исчислении налогооблагаемой прибыли. Иначе налоговики могут не признать расходы с доначислением налогов и взносов на обязательное страхование, квалифицируя выплаты дополнительным благом командированного лица или зарплатой. Для минимизации рисков нужно следовать инструкции, где каждому документу отведена значимая роль при доказательстве связи расходов с деятельностью субъекта хозяйствования.

Издание приказа с определением условий поездки

Перед направлением работника в служебную поездку необходимо убедиться в отсутствии категории в запретном перечне и заручиться согласием сотрудника при условии его обязательности (ст. 167, 259 ТК РФ). В издаваемом распоряжении унифицированной формы Т-9 (для одного сотрудника), Т-9а (для нескольких лиц) или самостоятельно разработанном бланке следует отразить:

- ФИО, занимаемую должность командированного лица и цель поездки. Поставленная цель должна соответствовать возможности достижения конкретного работника.

- Срок поездки. Ограничения по периоду командирования на законодательном уровне не установлены. При необходимости время пребывания можно продлить, а при досрочном выполнении поручения сократить.

- Место назначения с указанием местонахождения принимающей стороны или проведения мероприятия. Фиксации только названия компании без адреса будет недостаточно, как и формулировки о поиске контрагентов без конкретики.

- Задание, которое сотруднику предстоит выполнить. Расплывчатые фразы типа «решения производственных вопросов» могут быть не приняты налоговиками из-за возникновения сомнений в необходимости и целесообразности поездки.

- Источник финансирования. Оплатить расходы вправе направляющая и принимающая сторона. Например, если специалист командируется для оказания помощи в настройке оборудования или обучения новым методам работы персонал, то затраты связаны с деятельностью приглашающей компании.

Внимание!

Также см. “Образец приказа о направлении в командировку“.

Выплата аванса на командировку подотчетному лицу

При командировании специалиста компания обязана авансировать предстоящие расходы. Основание для расчета суммы аванса – изданный приказ. При определении предварительного размера помимо стоимости проезда нужно учесть:

К СВЕДЕНИЮ

Осуществить выплату можно из кассы предприятия, перечислением на личную карточку сотрудника либо корпоративную карту субъекта хозяйствования, предназначенную для использования в служебных целях.

Табулирование рабочего времени в период поездки

Приходящиеся на период командировки дни нужно помечать предусмотренным буквенным или цифровым кодом. Указание шифров свидетельствует о привлечении к труду вне рабочего места (Письмо Минтруда РФ от 14.02.2013 года № 14-2-291):

- «К» или «06» – в стандартном режиме согласно графику командировавшей стороны;

- «РВ» или «03» дополнительно – в выходной или праздничный день.

К СВЕДЕНИЮ

.

Составление и утверждение авансового отчета

В течение трех рабочих дней с момента возвращения командированный работник должен представить авансовый отчет на унифицированном бланке АО-1 или разработанной компанией форме. К отчету нужно приложить подтверждающие документы, включая:

При отсутствии подтверждающих первичных документов либо при использовании личного, служебного или арендованного транспорта работник составляет служебную записку (Постановление Правительства РФ от 13.10.2008 года № 749).

В записке отражается информация о фактическом нахождении в месте командирования в конкретный период с приложением подтверждения принимающей стороны. В качестве оправдательных документов при передвижении на автомобиле прилагаются путевые листы и чеки автозаправочных станций.

ВАЖНО

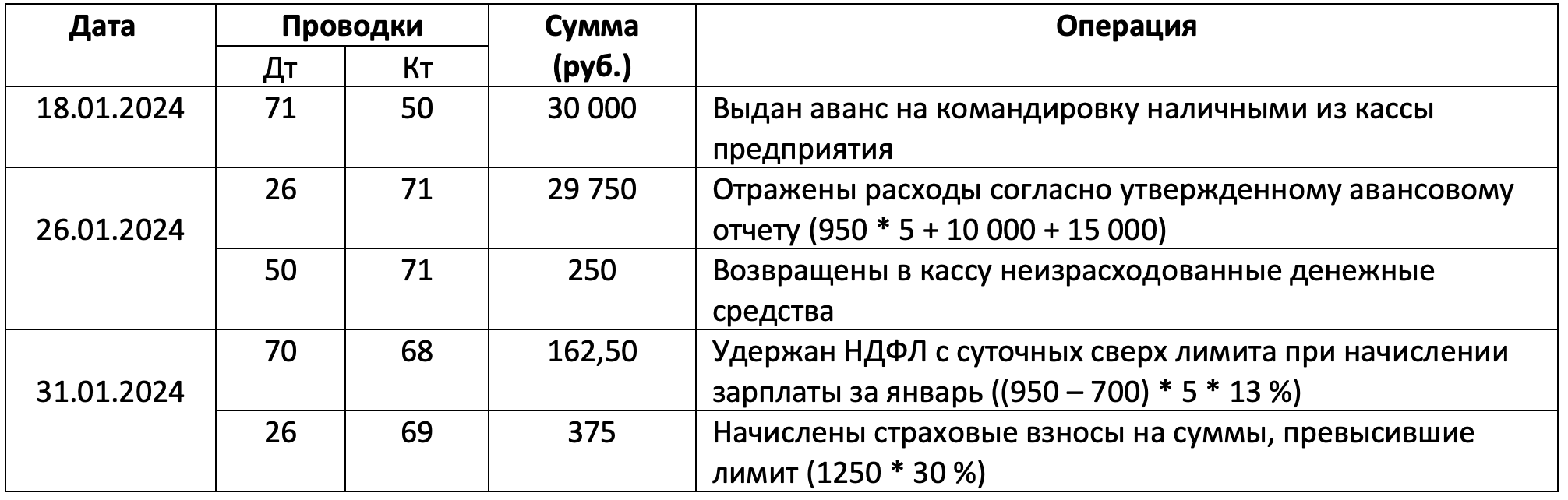

Пример расчета и отражения в учете командировочных расходов

Заместитель директора командирован приказом руководителя 17.01.2024 года в соседний региональный центр для участия в тематической конференции, проводящейся с 22.01 по 24.01.2024 года, куда выбыл 21.01, а прибыл назад 25.01.2024 года согласно приказу. На следующий день был представлен и утвержден авансовый отчет с приложением транспортных билетов в оба конца на сумму 10 000 рублей (без НДС) и счета из гостиницы на 15 000 рублей (без НДС). Согласно «Положению о командировках» аванс выдается не позднее следующего дня после издания приказа, а суточные для аппарата управления – 950 рублей.

Бухгалтерский учет расходов по командировке представлен в таблице:

Принять к налоговому учету можно расходы по документам, содержащим все обязательные реквизиты с указанием дат и расшифровки товарных позиций. Сверхлимитные суточные включаются в пределах лимита, а оставшаяся часть компенсируется собственными источниками субъекта хозяйствования.