УСН «Доходы» и «Доходы минус расходы»: как уменьшать налог

В законодательстве по налогам имеется два понятия: налогооблагаемая база и налог к уплате. Что касается снижения размера налога на сумму СВ, то эти определения важны для предпринимателей, рассчитывающих налог с дохода или с разницы между доходом и расходом. Для каждого случая уменьшается свой показатель:

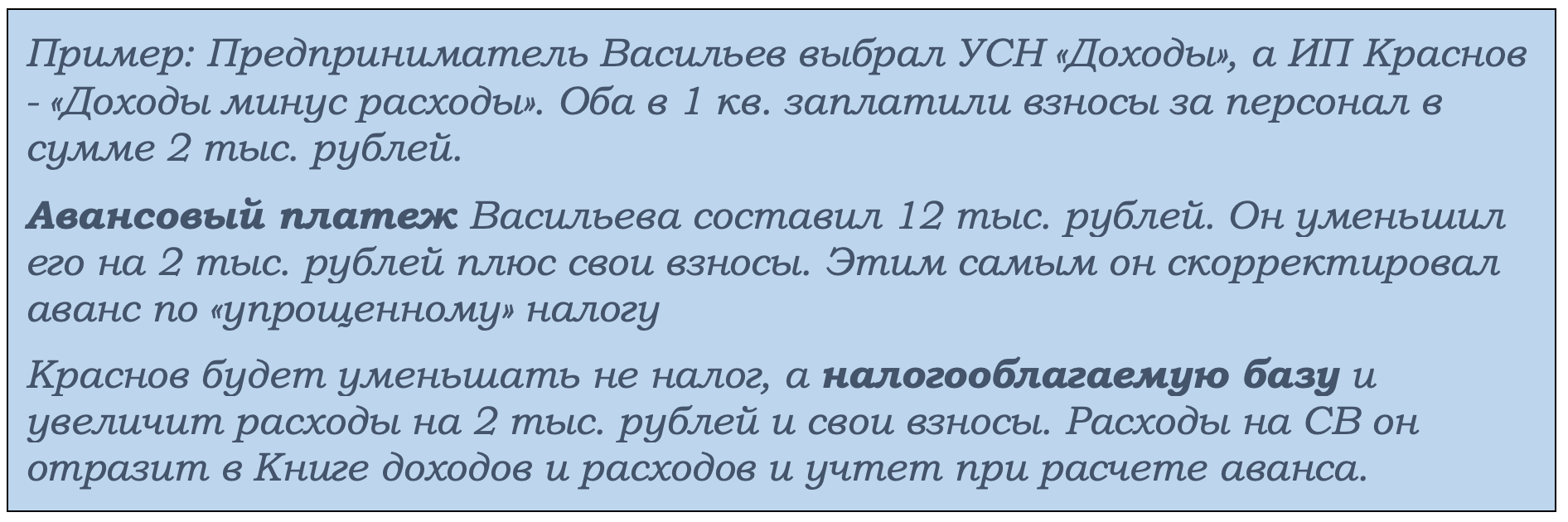

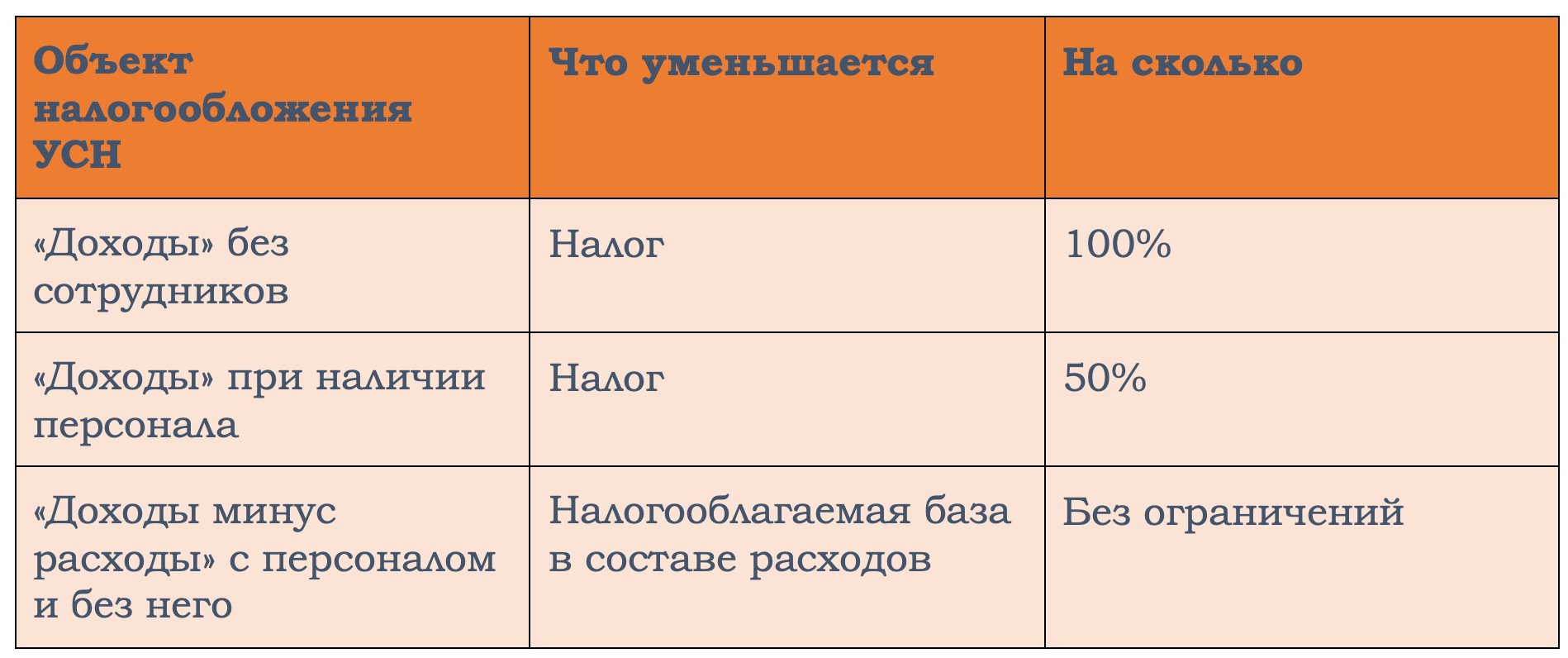

- «Упрощенцы» с объектом «Доходы» минусуют СВ с суммы налога

- «Упрощенцы» с объектом «Доходы за минусом расходов» корректируют размер налогооблагаемой базы, включая СВ в число расходов.

В каком размере СВ уменьшают «упрощенный» налог

Ответ на этот вопрос зависит от двух обстоятельств:

- Применяет бизнесмен УСН «Доходы» или рассчитывает налог с разницы

- Имеет ли ИП в штате персонал.

ИП, учитывающий доходы и расходы, может без ограничения включать в расходы на свои взносы и уплаченные за наемный труд.

Для ИП, рассчитывающего «упрощенный» налог с доходов, существует 50%-ный барьер, если имеется в наличии персонал. В этом случае он может уменьшить сумму налога не более, чем на 50%. Если предприниматель работает один, без привлечения наемного труда, имеет право скорректировать налог на полную сумму положенных СВ.

Для удобства особенности корректировки налога УСН на СВ воспользуйтесь таблицей:

Какую сумму фиксированных СВ ИП может учесть в 2024 году

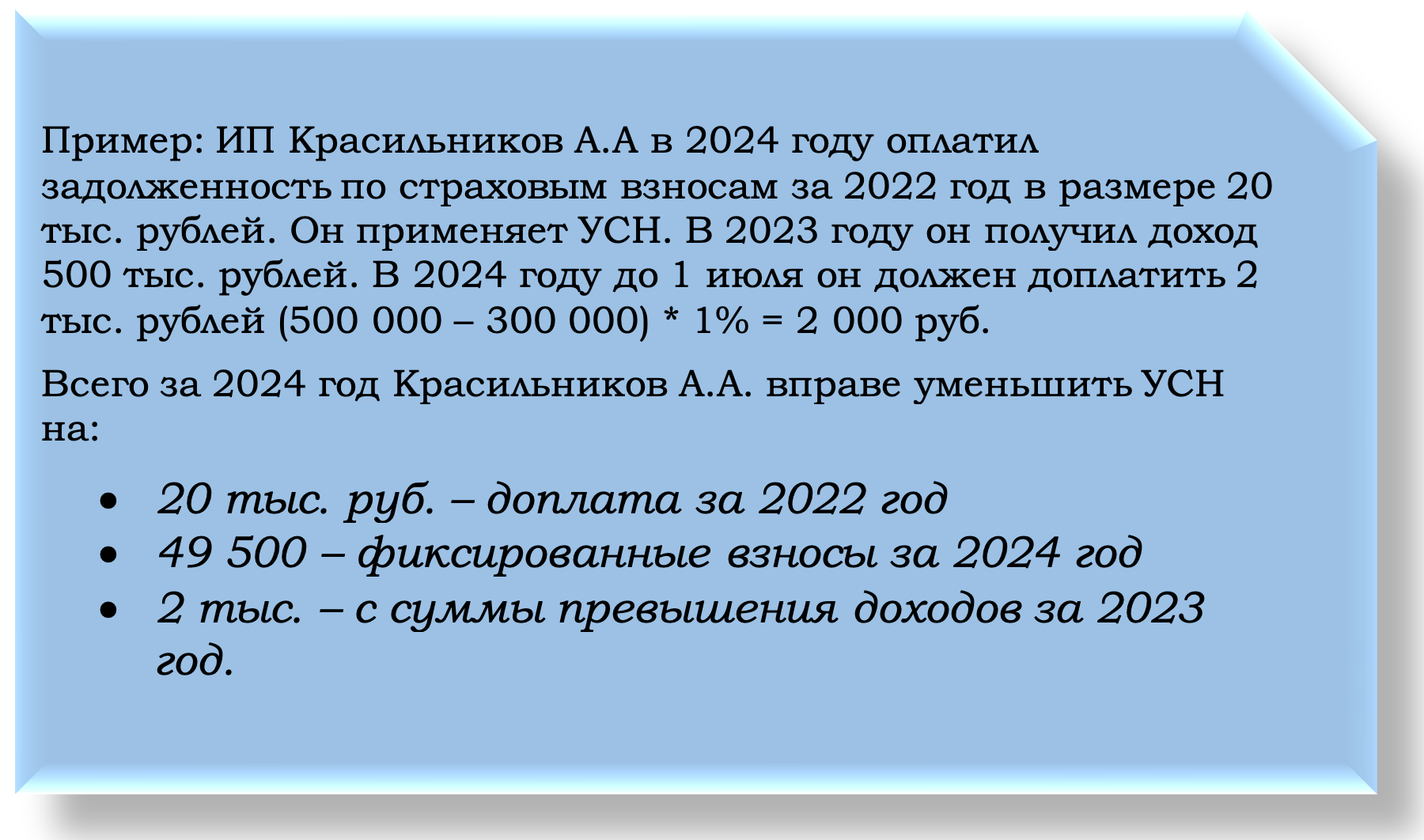

В ситуации, когда бизнесмен перевел деньги в качестве СВ «за себя» за 2023 году в 2024 году, то он не может принять его в вычет, рассчитывая авансовый платеж за 1 кв. 2024 года, руководствуясь положениями НК, озвученными ранее. За 2023 год сумма обязательного платежа СВ «за себя» составляет 45 842 рублей, если от занятия предпринимательской деятельностью получено менее 300 тыс. руб. Эту сумму ИП учтет при расчете налога за 2023 год.

С 2024 года сумму фиксированный СВ стала больше и составила 49 500 рублей. Предприниматели могут воспользоваться правом на снижение размера налога за счет СВ не только при расчете годовой суммы налога, но и при расчете ежеквартальных авансовых платежей.

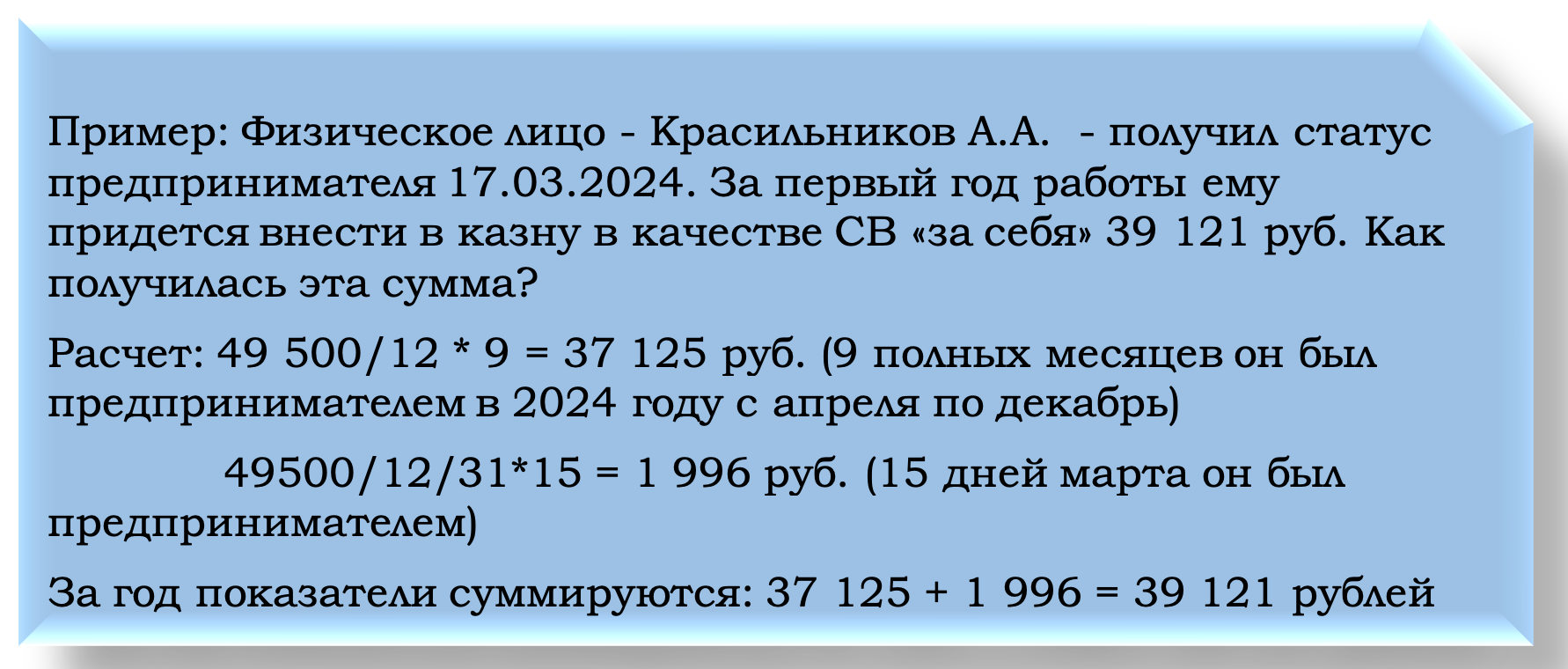

Если дата регистрации ИП не совпадает с 1 января, то размер СВ за первый год будет меньше. Их нужно оплачивать только за дни и месяцы, когда физическое лицо находилось в статусе ИП. Это же касается года закрытия ИП.

Кроме того, предприниматели, которые заработали за 2023 год более 300 тыс. рублей дохода, должны до 1 июля 2024 года внести 1% от суммы превышения в качестве взносов «за себя». Эти суммы также уменьшают «упрощенный налог» в 2024 календарном году, так как срок уплаты выпадает на 1 июля года, следующего за отчетным.

Как в 2024 году предпринимателю уменьшить «упрощенный» налог на СВ

Летом 2023 года 389-ФЗ внесены поправки в Налоговый Кодекс. Имеются, в частности, корректировки в отношении уменьшения налога и авансовых платежей по «упрощенному» налогу на размер страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ

Для дополнительных взносов прописаны иные правила. Это связано с тем, что обязанность по уплате 1% с суммы превышения дохода свыше 300 тыс. рублей возникает не в текущем году, а в следующем.

Уменьшить сумму налога можно, не подавая заявления и вне зависимости от наличия переплаты на ЕНС. Это касается фиксированных взносов, но не взносов за сотрудников.

Кроме того, в 2024 году еще можно уменьшить налог УСН на взносы, уплаченные за предыдущие годы. Такое положение действует в период 2023-2025 годы.

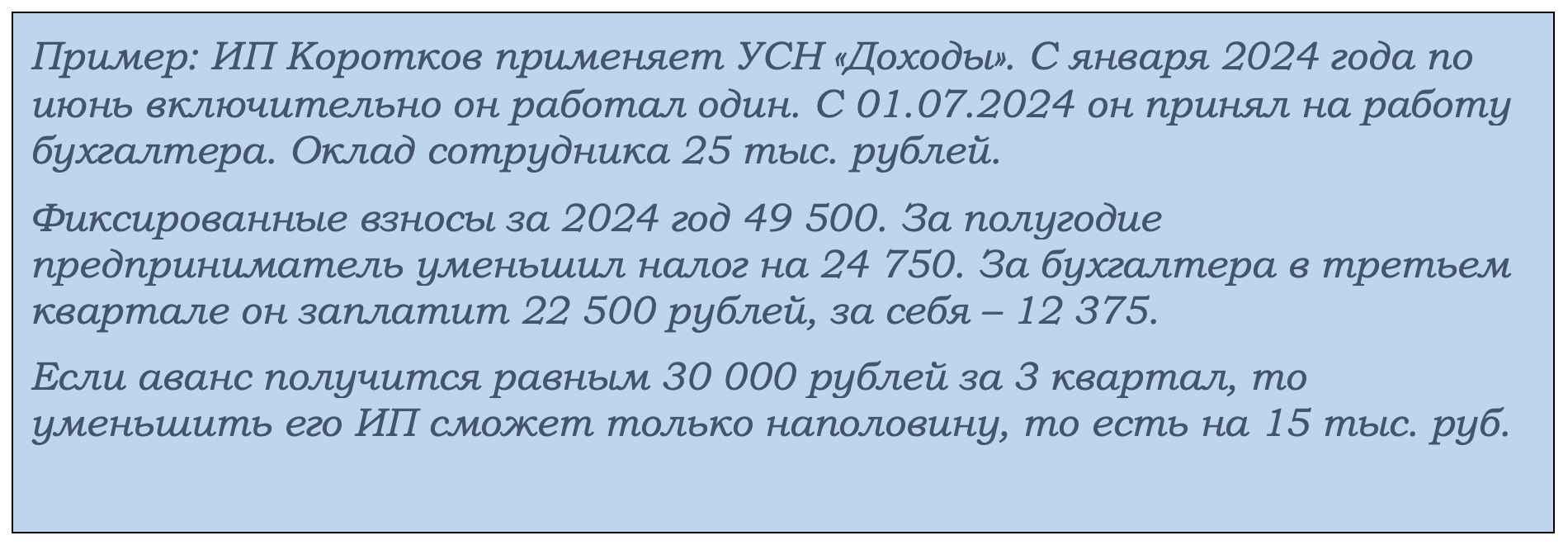

ИП работал 6 месяцев без сотрудников, а полгода с сотрудниками: что делать?

Ситуация: Предприниматель открыл свое дело. Пока обороты бизнеса были небольшие, он работал один. Так продолжалось до 01. 07. 2024. В этот день он заключил трудовой договор с бухгалтером.

Вопрос в том, что при отсутствии сотрудников ИП вправе уменьшить размер налога на полную сумму страховых взносов, а при наличии сотрудников только наполовину. Как поступить в этом случае?

Этот расчет построен на условных показателях, но нужно помнить, что авансовые платежи и годовой налог рассчитываются нарастающим итогом.

СИТУАЦИЯ

Коротко о главном

ИП правомерно уменьшает сумму годовой суммы налога и авансов УСН на фиксированные СВ и персонала. В зависимости от вида «упрощенки» и наличия наемного труда налоговые обязательства уменьшаются на всю сумму взносов или только наполовину.