Кто должен сдать июньское уведомление

С 01.01.2023 компании и ИП обязаны сдавать в ИФНС новый вид отчетности – уведомление об исчисленных налогах и взносах. Этот документ требуется для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом. Поясним на примере.

У организации на едином налоговом счете (ЕНС) есть определенная сумма (допустим, 200 тыс.рублей). Однако налоговики еще не знают для чего эта сумма размещена на ЕНС. Когда к ним (налоговикам) поступит июньское уведомление, то они узнают, что 170 тыс. рублей – направить на НДФЛ, а 30 тыс. рублей – на страховые взносы. Получается, что уведомление, по сути, расшифровывает принадлежность платежей. Из него налоговики узнают, как распределить ваши деньги.

Кстати, с 29 мая подход к распределению изменился. Теперь в первую очередь с ЕНС списывают все, что связано с НДФЛ. А только потом – все остальное. Подробнее об этом читайте по ссылке.

Срок сдачи июньского уведомления

Срок сдачи июньского уведомления по ЕНП – 26 июня, понедельник (поскольку 25 число выпадает на воскресенье).

Заметим, что по 30 июня 2023 года (включительно) налоговики не начислят пени, если вы ошибетесь в уведомлении об исчисленных налогах или вообще не направите его. Размер недоимки, на которую не начислят пени, ограничили. Правило распространили на период с 1 января 2023 года. Подробнее об этом см. “Как налоговики считают пени по налогам в 2023 году“.

Какие налоги включать в июньское уведомление

В июньское уведомление следует включить 2 вида платежей:

- НДФЛ, удержанный в период 23.05–22.06

- страховые взносы за май.

Другие обязательства (например, УСН, НДС и имущественные налоги) в уведомлении не показывайте.

Далее приведем примеры заполнения июньского уведомления по ЕНП.

Образец заполнения уведомления ЕНП (июнь 2023)

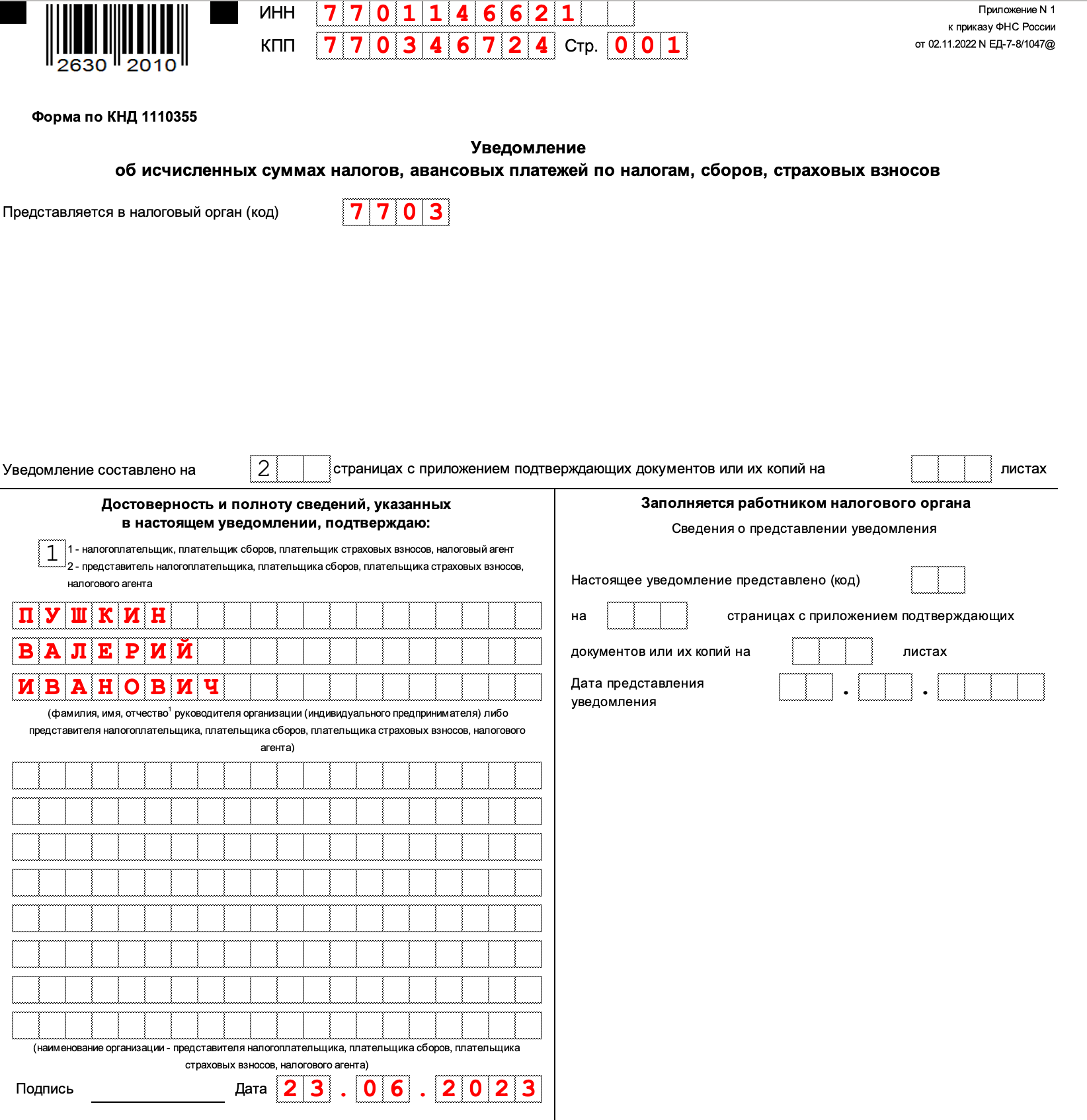

На титульном листе уведомления укажите:

- ИНН и КПП организации или ИНН предпринимателя;

- код инспекции, куда подается уведомление;

- код «1» — если уведомление подписывает и подает налогоплательщик, код «2» — если уведомление подает представитель по доверенности;

- дату, когда подписано уведомление;

- подпись.

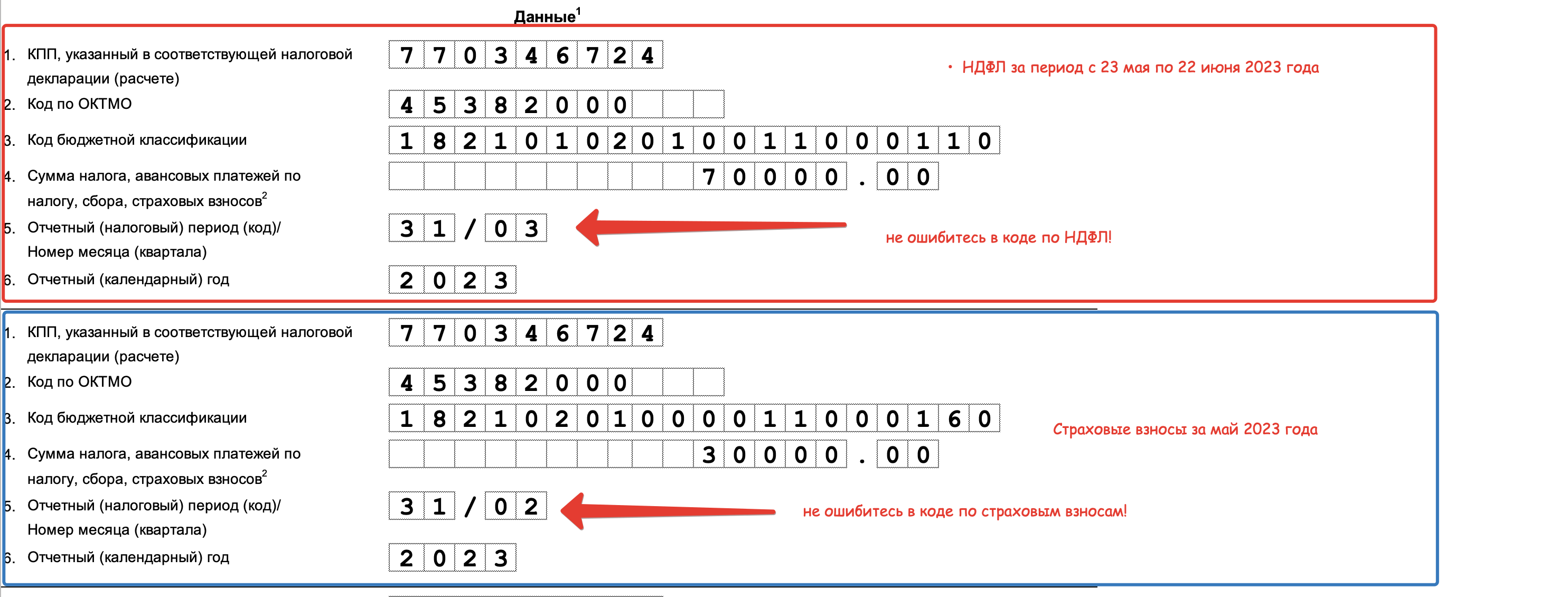

Раздел «Данные» заполните по всем КПП, которые есть у налогоплательщика, в разбивке по конкретным налогам, сборам и взносам. Укажите:

- КПП из налоговой декларации;

- ОКТМО;

- КБК;

- сумму платежа;

- код отчетного или налогового периода;

- отчетный год.

В июньском уведомлении в разделе «Данные» покажите:

- НДФЛ за период с 23 мая по 22 июня 2023 года;

- страховые взносы за май 2023 года;

- КБК по НДФЛ и страховым взносам;

- коды отчетных (налоговых периодов). Также см. “Все коды отчетных периодов-2023: таблица“.

Когда начислений по налогам и взносам нет, подавать нулевое уведомление для ЕНП не требуется. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Если деятельности и начислений по налогам и взносам не было, обязанность подавать уведомление по ЕНП отсутствует.