По закону решение об уточнении платежа по налогу/сбору/взносам/штрафам во внебюджетные фонды, которое принимает налоговая, даёт юридический толчок к корректировке его реквизитов. Рассказываем про этот документ.

Момент принятия и последствия

На основании абзаца 5 пункта 7 статьи 45 Налогового кодекса РФ решение об уточнении платежа налоговая инспекция должна принять на дату, когда имело место фактическое перечисление налога, сбора, страховых взносов или штрафов в бюджетную систему на соответствующий счет Казначейства.

Если принято решение об уточнении платежа, налоговая одновременно переиграет ситуацию с начисленными пенями: за время с даты фактической уплаты соответствующей суммы до даты издания решения об уточнении платежа пени будут списаны. Это происходит в автоматическом режиме.

В случае принятия решения об уточнении платежа, из налоговой должна прийти весточка в адрес плательщика. Закон даёт инспекции на сообщение об этом 5 дней.

Также см. «Правила и порядок уточнения платежа в ИФНС по страховым взносам с 2017 года».

После получения от плательщика заявления налоговая перенаправляет его копию вместе с копией платёжки в соответствующий внебюджетный фонд. Так, ПФР должен отреагировать на этот пакет документов в течение 5 рабочих дней (письмо ФНС России № ЗН-4-22/10626а, ПФР № НП-30-26/8158 от 06.06.2017 <Об уточнении платежа в части суммы страховых взносов на обязательное пенсионное страхование>).

Иногда налоговики издают решение об уточнении платежа, исполняемое через УФК. То есть сведения расчетного документа необходимо скорректировать посредством содействия Управления Федерального Казначейства. В этом случае налоговики формируют и направляют в УФК соответствующее уведомление:

Форма

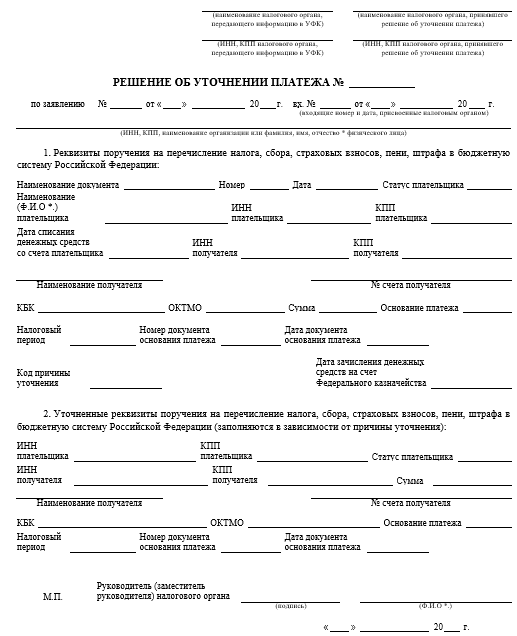

Бланк решения об уточнении платежа, принятого ИФНС, закреплен приказом Налоговой службы России от 29 декабря 2016 года № ММВ-7-1/731. Выглядит он следующим образом:

Как видно, структура этого документа довольно проста. Сначала налоговики приводят все реквизиты первоначальной платёжки, а затем поправочной (только уточняемые реквизиты).

Есть смысл добиваться от налоговой принятия решения об уточнении платежа, когда:

- нет либо приведён несуществующий (неправильный) КБК;

- нет либо приведён несуществующий (неправильный) код ОКТМО;

- надо уточнить часть суммы платежного поручения на общую сумму;

- нет либо неправильно приведён ИНН плательщика;

- заявленный ИНН не соответствует названию плательщика;

- нет либо неправильно приведён КПП плательщика;

- нет либо приведён несуществующий (неправильный) ИНН получателя;

- нет либо приведён несуществующий (неправильный) КПП получателя;

- плательщик не стоит на налоговом учете;

- нет либо неправильно приведено основание платежа;

- неправильно приведены название получателя и номер его счета;

- нет либо неправильно приведен статус плательщика;

- нет либо неправильно приведен налоговый (расчетный/отчётный) период.

Получить положительное решение ИФНС об уточнении платежа не получится, если в платёжке неверно указаны номер счета Казначейства и название банка-получателя. Дело в том, что по этой причине деньги в казну попадают на неверный счет.

Также см. «Уточняющее письмо в ИФНС о назначении платежа».