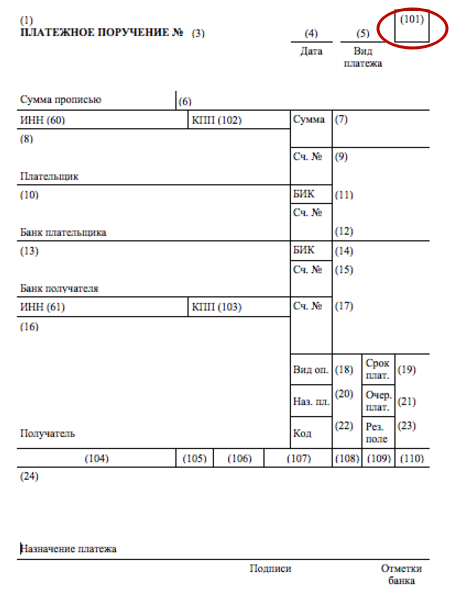

При безналичной оплате через российскую банковскую систему используют платежное поручение. Это первичный документ, унифицированная форма которого утверждена положением Центробанка № 383-П (далее – Приложение № 383-П). Платежное поручение выступает письменным указанием клиента банка на перевод денежной суммы соответствующему получателю. Согласно правилам заполнения платежек, установленных приказом Минфина № 107н от 12 ноября 2013 года (далее – Приказ № 107н), все обязательные поля в этом документе должны быть заполнены определенным образом. Как правило, незаполненные строки и поля в платежном документе нежелательны. Если говорить о поле 101, где проставляют в платежном поручении статус составителя, в 2019 году его оформляют с учетом некоторых изменений.

В каких случаях проставляют статус составителя

В соответствии с Положением № 383-П данный реквизит документа заполняют только в случае перечисления денежных сумм в бюджет. То есть – при уплате налогов, сборов, взносов и т. п.

Для правильного оформления платежного поручения необходимо учитывать следующие рекомендации:

- нельзя проставлять в поле 101 цифру «0», как при заполнении других реквизитов платёжки;

- недопустимо оставлять поле пустым, если средства перечисляются в бюджет;

- значение в этом поле проставляют в соответствии с правилами заполнения платежек, изложенными в Приказе № 107н.

При расчетах между организациями (ИП) и при внебюджетных перечислениях это поле оставляю пустым.

Какой код ставить в поле «Статус составителя» в платежном поручении

Информацию о статусе в реквизите 101 платежки вносят в соответствии с Приложением № 5 к Приказу № 107н. В нем приведен полный перечень значений, которые плательщики могут проставлять в реквизите 101 при расчетах с бюджетом.

Учтите, что в 2017 году в упомянутое Приложение № 5 приказом Минфина № 58н от 05.04.2017 года внесены некоторые изменения, которые касаются проставления статуса составителя расчетного документа. Поскольку эту информацию необходимо учитывать при заполнении платёжки, рассмотрим подробнее внесенные изменения.

1. В связи со вступившими в силу в 2017 году поправками в налоговое законодательство, куда перешло большинство норм о страховых взносах во внебюджетные фонды, в Приказ № 107н были внесены изменения, касающиеся заполнения статуса составителя в платежном поручении на оплату таких взносов. Из-за передачи в нынешнем году налоговым органам прав на администрирование взносов у их плательщиков возникал вопрос, какое значение вносить в поле 101.

Также см. «Страховые взносы с 2017 года: обзор изменений».

Вначале ПФР и ФСС рекомендовали заполнять рассматриваемый реквизит статусом «14» – налогоплательщик, совершающий выплаты физическим лицам. Но в новой редакции Приказа № 107н этот статус вообще исключен. Поэтому с апреля 2017 года при заполнении платежек для перечисления взносов страхователи проставляют в статусе составителя «01».

Таким образом, статус составителя ООО в платёжке, как правило, «01» (администрируют налоговики). Если происходит уплата подоходного налога, то «02».

2. Еще одно изменение касается статуса составителя «08». До вступления в силу изменений этот показатель проставляли в поле 101 фирмы, индивидуальные предприниматели, адвокаты, нотариусы, главы фермерских хозяйств при расчетах с бюджетом в виде оплаты взносов и иных сумм.

Теперь эти категории плательщиков указывают значение «08» только при перечислении в бюджет прочих платежей, исключая налоги, сборы и взносы. Например, к таким можно отнести госпошлину или взносы на травматизм, которые по-прежнему перечисляют в ФСС в отличие от остальных взносов.

Также см. «Страховые взносы на травматизм в 2019 году: актуальный обзор».

Таким образом, статус составителя «08» указывают все остальные категории плательщиков при перечислении страховых взносов на травматизм. В части взносов в ФСС на статус составителя надо обращать особое внимание.

3. Частные предприниматели при перечислении налогов, сборов и взносов указывают в платежном поручении свой статус составителя – «09». В большинстве случаев статус составителя ИП будет иметь именно такое значение. Исключение – код «08».

Нотариусы, адвокаты, а также руководители крестьянских хозяйств проставляют в поле 101 значения «10», «11» и «12» соответственно.

4. Следующее изменение в правилах заполнения платежных поручений относится к статусу составителя «24». Ранее это значение применяли физические лица при перечислении налогов и страховых взносов. Теперь этот код указывают только при уплате сборов, а также взносов в ФСС и других платежей в бюджет (есть ряд исключений).

Для оформления платежки на перечисление налогов, сборов и взносов, которые уплачиваются через налоговые органы, физические лица в реквизите 101 проставляют статус составителя «13».

5. Еще один вопрос по заполнению реквизита 101 возникал при оформлении платежных поручений в связи с изменениями в НК РФ относительно возможности оплаты налогов и взносов за обязанного субъекта иным лицом. Изменения, внесенные в апреле нынешнего года в правила заполнения платежек, разъясняют, как нужно оформлять платежное поручение при исполнении чужих обязательств.

Однако никакого специального значения для иного лица в «Статусе составителя» чиновники не предусмотрели. Поэтому при оформлении документа в поле 101 вносят статус лица, за которого уплачиваются взносы или налоги.

Подробнее об этом см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Ещё коды

Как видно, для страховых взносов статус составителя в общем случае может принимать значения «01», «08», «09» или «13».

Что касается НДФЛ, статус составителя должен иметь значение:

- «02» – статус составителя налогового агента;

- «13» – обычное физлицо.

В отношении госпошлины статус составителя в большинстве случаев будет «08».

Учтите, что статус составителя при штрафе зависит от того, какой именно орган власти администрирует данную санкцию – налоговики, ФСС, таможня и др.

Также см. «Расшифровка сокращений кодов основания платежа в платёжном поручении».