Обеспечить на предприятии высокий уровень безопасности при исполнении трудовых функций – важная задача. Как бы успешно она ни решалась, от несчастных случаев никто не застрахован. Поэтому работодатель должен предоставлять гарантии сотрудникам в таких ситуациях. Расскажем, как выплачивать страховые взносы на травматизм в 2020 году, какие произошли изменения и что должен знать бухгалтер о них. Что же касается других видов страховых взносов, то вам может пригодится статья “Изменения по страховым взносам с 2020 года“.

Что говорит закон

Взносы на травматизм – это денежные средства, направленные через Фонд социального страхования сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций.

Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов. На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам на травматизм;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Несмотря на передачу основной части взносов налоговикам, в 2020 году курированием рассматриваемых отчислений продолжает заниматься ФСС. Поэтому некоторые изменения есть.

Напомним, что особенности и правила по отчислениям на травматизм регулирует Закон 1998-го года № 125-ФЗ.

Какой объект обложения

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет страховые взносы на травматизм в 2020 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

Какие тарифы по страховым взносам на травматизм

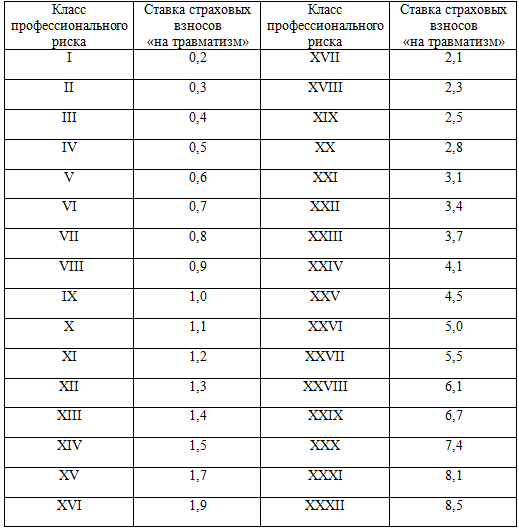

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

Всего есть 32 тарифа, сформированных с учетом разных сфер деятельности (ст. 1 Закона № 179-ФЗ 2005-го года). Они характеризуют разные степени риска и соответствующий процент взносов. Тарифы по страховым взносам на травматизм, действующие в 2020 году, представлены ниже в таблице (в %).

Определить класс, к которому относится деятельность предприятия, можно по 2-м нормативным документам:

- ОКВЭД;

- Классификации видов деятельности по риску (утв. приказом Минтруда № 625-н).

Эти сведения отражают в регистрационных документах, получаемых при обращении в ФСС.

ПРИМЕР

Рассмотрим использование таблицы на примере трех компаний:

| № | Название | Основной род занятий | Код |

| 1 | ООО «Инком» | Оптовая торговля кондитерскими изделиями, включая шоколад и замороженные десерты | ОКВЭД 51.36.2 |

| 2 | ООО «ПрофСтрой» | Предоставляет услуги в области строительства зданий и сооружений | ОКВЭД 45.2 |

| 3 | ООО «Гелиос» | Добыча руд и драгоценных металлов | ОКВЭД 13.20.41 |

В итоге для каждой из этих организаций тарифы по страховым взносам на травматизм будут такими:

| Название компании | ОКВЭД | Класс профессионального риска | Ставка |

| «Инком» | 51.36.2 | I | 0,2 |

| «ПрофСтрой» | 45.2 | VIII | 0,9 |

| «Гелиос» | 13.20.41 | XXIII | 3,7 |

В 2020 году тарифы страховых взносов «на травматизм» останутся такими же, какими были в 2016 и 2017 годах. Это предусмотрено Федеральным законом от 19.12.16 № 419-ФЗ. В частности, сохранятся 32 базовых тарифа, исчисляемых в пределах от 0,2 до 8,5 процентов к сумме выплат в пользу застрахованных лиц. Также в 2020 году сохранятся неизменными льготы для предпринимателей, которые уплачивают взносы за инвалидов I, II и III групп. Такие ИП платят взносы в размере 60% от общеустановленных страховых тарифов

Как узнать свой тариф

Для определения своей ставки страховых взносов на травматизм в 2020 году необходимо подтвердить вид экономической деятельности за прошлый период. То есть 2017-й год. Страхователь должен не позднее 16 апреля 2020 года (15.04 выпадает на воскресенье) отправить в ФСС:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение;

- пояснительную записку к балансу за минувший год (от этой обязанности избавлены представители малого предпринимательства).

В случае непредставления перечисленных документов штрафов фонд не начисляет, однако специалисты ФСС установят тариф самостоятельно. Такое право предоставляет им приказ Минздравсоцразвития России № 55 2006-го года. Причем они выберут наиболее высокий класс риска из указанных в ЕГРЮЛ кодов по вашему предприятию. Подобное решение не всегда выгодно для страхователя, поэтому рекомендуем регулярно и вовремя подтверждать основной вид деятельности.

Обратите особое внимание: оспорить максимальный тариф, назначенный ФСС, невозможно (см. постановление Правительства РФ № 551). В этой части в 2020 году по страховым взносам на травматизм ничего не изменилось.

Также см. «Подтверждаем основной вид деятельности в ФСС в 2020 году: пошаговая инструкция».

Сколько перечислять

Работодатели должны ежемесячно рассчитывать страховые взносы на травматизм в 2020 году, учитывая начисления за прошедшие 30 (31) дней. Делать это можно по формуле:

Б – база по взносам на травмы. Это размер полученных сотрудником денежных средств, на основании которых идет расчет искомой величины. Законодательство не предусматривает для нее ограничений по сумме. Расчет производят так:

Выплатытд/гпд – денежные средства, выплаченные физлицу согласно трудовому (гражданско-правовому) договору.

Выплатын/о – необлагаемые взносами выплаты.

На заметку: когда расчет с человеком ведут в натуральной форме, взносы начисляют на денежную сумму, указанную в договоре. НДС и акцизы тоже учитывают.

ПРИМЕР

Турагентство «Престиж» предлагает отдыхающим экскурсионные билеты, а также места для проживания и транспортные средства. ОКВЭД – 63.30.2. В феврале 2020 года сотрудникам была начислена зарплата в общей сумме – 3 млн 500 тыс. руб., в том числе материальная помощь 32 тыс. руб. Определить размер страховых взносов в ФСС.

Решение

-

- Рассчитаем базу для начисления взносов:

Б = 3 500 000-32 000 = 3 468 000 руб.

- Согласно Классификации видов деятельности по риску, турагентство «Престиж» отнесено к I классу профессионального риска, которому соответствует тариф 0,2%. В итоге, отчисления по травмам равны:

ВЗНОСЫ = 3 468 000 х 0,2 = 6936 руб.

ФСС делает надбавки или скидки для некоторых предприятий. Поэтому размер итоговых взносов может быть дополнительно увеличен либо снижен.

Новые данные для скидок и надбавок в 2020 году

Работодатели вносят взносы «на травматизм» в соответствии со страховыми тарифами. Однако к тарифу может быть применена скидка или надбавка (п. 1 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Размер скидки (надбавки) определяется по формуле, в которой участвуют три показателя:

- Соотношение расходов ФСС на выплату обеспечений по всем страховым случаям у страхователя и общей суммы начисленных взносов;

- Количество страховых случаев у страхователя на тысячу работающих;

- Количество дней временной нетрудоспособности у страхователя на один страховой случай (исключая случаи со смертельным исходом).

Средние значения данных показателей по видам экономической деятельности на 2020 год утверждены постановлением ФСС РФ от 31.05.17 № 67. Например, для торговли розничной пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах указанные значения равны 0,07, 0,46 и 48.67 соответственно.

Какие есть льготы по страховым взносам на травматизм

Организации, которые своевременно отчисляют взносы в ФСС и не допускают несчастных случаев или возникновение профессиональных недугов, могут претендовать на получение скидки по взносам на травмы.

Заметим, что получить льготу на 2020-й год уже невозможно, так как заявление нужно было подавать до 1 ноября 2017 года. Но она будет действовать и в дальнейшем.

Размер скидки зависит от разных факторов: количества травм на 1000 сотрудников, дней нетрудоспособности при одном случае получения травмы и др. Ее максимальная величина – 40%.

При начислении взносов по работникам-инвалидам I, II, III групп скидка вырастает до 60%. Документального подтверждения прав на ее получение закон не требует.

ПРИМЕР

ООО «Империал-Строй» предлагает услуги в области инженерно-технического проектирования (ОКВЭД 74.20). Предприятию была предоставлена скидка по взносам в ФСС – 25%. В марте 2020 года компания начислила сотрудникам зарплату в размере 320 000 руб., а также инвалидам I и II групп – 73 000 руб. Определить величину взносов.

Решение

Деятельность компании ООО «Империал-Строй» относится к I классу профессионального риска, для которого установлен тариф 0,2%. Учитывая скидку 25%, ставка понизится до 0,15% (0,2 – 0,2 × 25%).

Взносы на страхование по несчастным случаям составят:

-

- для основных сотрудников ООО:

320 000 × 0,15% = 480 руб.

-

- для работников-инвалидов (0,2 – 0,2 × 60% = 0,08%):

73 000 × 0,08% = 58,4 руб.

- общая величина:

480 + 58,4 = 538,4 руб.

Бухгалтер компании «Империал-Строй» должен начислить за март взносы на страхование от несчастных случаев и профзаболеваний в размере 538,4 руб.

Иностранцы: страховые взносы на травматизм в 2020 году

Работодатели обязаны застраховать на случай травматизма или профессионального недуга не только российских граждан, но и иностранных сотрудников, а также постоянно или временно проживающих на территории РФ. В данной ситуации не имеет значения:

- статус резидентства;

- длительность проживания;

- место работы – российский офис или зарубежная «обособка».

Руководители должны придерживаться такого правила: при заключении с иностранным сотрудником трудового договора порядок начисления взносов в ФСС такой же, как для россиян. Облагается взносами заработная плата, премиальные выплаты и надбавки, компенсации за неиспользованный отпуск и т. д.

Когда с трудовым мигрантом заключен договор гражданско-правового характера, взносы по травмам начисляют при наличии условия в подписываемом соглашении.

ПРИМЕР

Фирма «Оливетта», занимающаяся производством кухонной мебели (ОКВЭД 36.1), подписала трудовой контракт с иностранным сотрудником К.В. Григорян. Какую сумму необходимо начислить в ФСС по травмам, если работодатель сделал ему следующие выплаты за март 2020 года:

- зарплата – 28 900 руб.;

- премия – 5000 руб.;

- материальная помощь в связи с рождением сына – 4000 руб.

Решение

-

- Определим базу для начисления страховых взносов:

Б = 28 900 + 5000-4000 = 29 900 руб.

- Согласно Классификации видов деятельности по рискам, деятельность компании «Оливетта» отнесена к VIII классу профессионального риска, которому соответствует тариф 0,9.

- Страховые взносы на травматизм для сотрудника-иностранца составят:

29 900 х 0,9% = 269,1 руб.

Что нового

Что нового по страховым взносам на травматизм в 2020 году? Изменений практически нет. Законодатели просто сохранили тарифы страховым взносов и ввели новые данные для расчета скидок и надбавок. Более масштабные изменения имели место в 2017 году. Напомним, что тогда менялось:

| Изменение | Содержание |

| Расширение прав Фонда социального страхования | С 2017 года ФСС наделен следующими правами: • требовать от страхователей объяснений по взносам; • вести контроль над поступлением денежных средств; • рассчитывать размеры страховых взносов и др. |

| Установлен порядок взыскания | Основной закон – 1998-го года № 125-ФЗ – дополнен новыми статьями, которые регулируют способы взыскания недоимки, отсрочки, начисление пеней и др. |

| Конкретизирован порядок расчета | Определены на законодательном уровне сроки, а также расчетный и отчетный периоды |

| Ужесточен контроль над уплатой взносов | Закон № 125-ФЗ дополнен нормами о проведении камеральных проверок, оформлении результатов ревизий и т. д. |

Также см. «Возмещение расходов на спецодежду за счет взносов: что изменилось».