Что означает прослеживаемость товаров

С 2019 года в России идет эксперимент по прослеживаемости некоторых товаров.

СПРАВКА

Прослеживаемость – это учет некоторых товаров и их оборота с помощью специальной информационной системы.

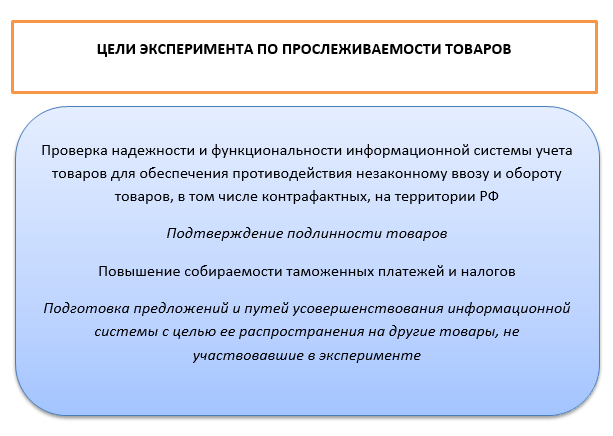

Что законодатель подразумевает под прослеживаемостью? Каковы цели проведения этого эксперимента?

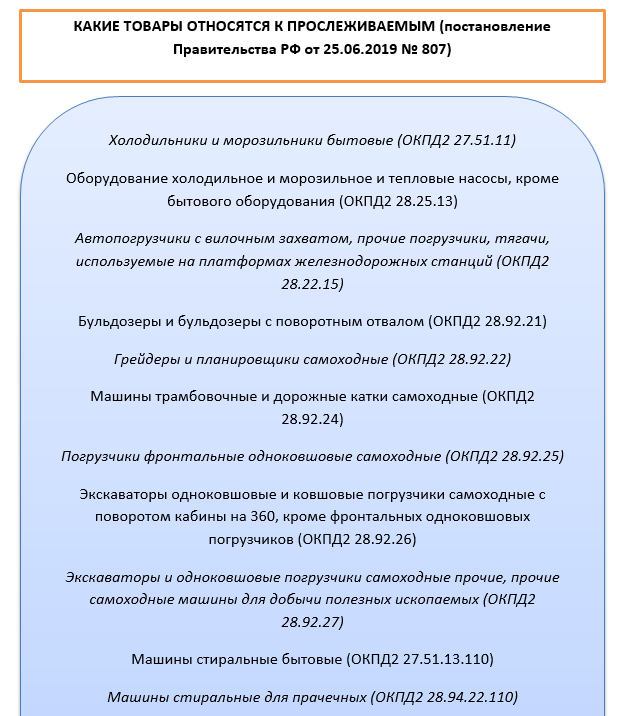

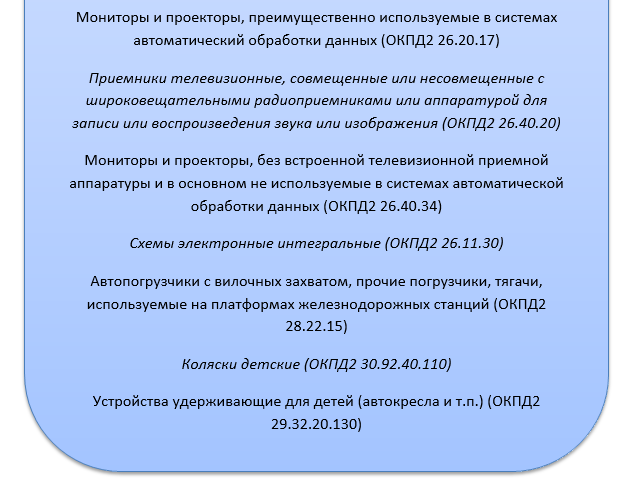

Не все товары участвуют в прослеживаемости. Какие из них входят в экспериментальный перечень?

В проекте постановления, которое будет действовать с 1 июля 2021 года уже на постоянной основе, также указаны цветы срезанные и бутоны цветочные (ОКПД2 01.19.21).

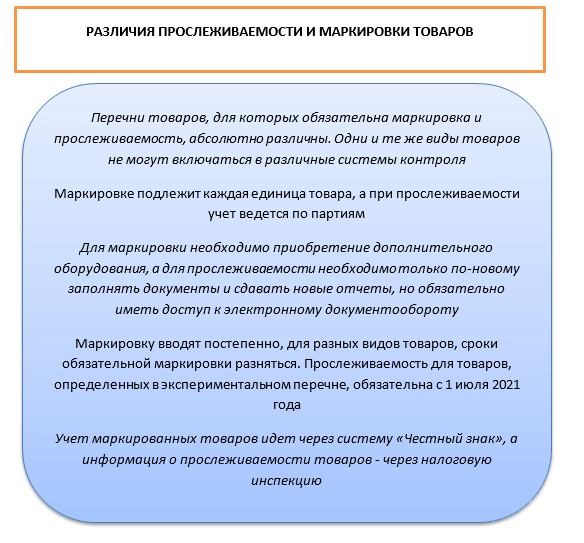

Прослеживаемость имеет сходные черты с еще одним недавним нововведением, получающим все большее распространение, – маркировкой.

Но это разные процедуры:

Эксперты высказывают предположение, что под прослеживаемость в дальнейшем попадут все товары, не охваченные иными системами контроля (той же маркировкой). Таким образом, каждая единица импортной продукции, попавшая в Россию, сможет быть проконтролирована на каждом этапе ее оборота.

Участие бизнеса в прослеживаемости товаров обязательно с 1 июля 2021 года.

Как работает процесс прослеживаемости

Каждой партии товаров из перечня прослеживаемых присваивают свой собственный номер.

|

СТРУКТУРА СПЕЦИАЛЬНОГО КОДА РНПТ (регистрационный номер партии товаров) |

|||

|

Код таможенного органа

|

Дата регистрации декларации ГТД |

Порядковый номер декларации ГТД

|

Номер партии товара |

|

ХХХХХХХХ |

ХХХХХХ |

ХХХХХХХ |

ХХХ |

Далее по всей цепочке движения товара вплоть до конечного розничного покупателя каждый продавец указывает в сопроводительных документах этот номер.

Кто формирует РНПТ?

|

КТО ФОРМИРУЕТ РНПТ |

|||

|

Участник оборота товаров |

Налоговый орган |

Таможенный орган |

|

|

Товары ввезены на территорию РФ и выпущены в соответствии с таможенной процедурой выпуска для внутреннего потребления |

Товары ввезены на территорию РФ с территории государств – членов ЕАЭС (кроме товаров, помещенных под таможенную процедуру таможенного транзита)

Товары ранее ввезены на территорию РФ и находятся на ее территории. На это следует обратить особое внимание тем, у кого планируются остатки товаров, подлежащих прослеживаемости, на 01.07.2021. В июле 2021 им нужно подать отчет (уведомление) о таких остатках в ФНС, чтобы налоговики присвоили остаткам РНПТ.

|

Товары ввезены на территорию РФ и не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с конфискацией или обращением в собственность РФ иным способом в связи с обращением взыскания на них по решению суда

Товары задержаны на таможне по ст. 51 Таможенного Кодекса ЕАЭС, не востребованы в установленные сроки

|

|

|

ОСНОВАНИЯ ФОРМИРОВАНИЯ РНПТ |

|||

| Декларация на товары

Заявление о выпуске товаров до подачи декларации на товары |

Уведомления, поданные участниками оборота товаров | – | |

Для контроля продавец должен представлять в налоговую новые отчеты. Это закреплено в п. 2.3 ст. 23 НК РФ. До середины 2021 года есть рекомендуемые формы, выпущенные письмом ФНС России от 14.04.2021 № ЕА-4-15/5042.

Как отчитываться по прослеживаемости

Приведем рекомендуемые формы и поясним ситуации, в которых необходимо их представлять.

|

РЕКОМЕНДУЕМЫЕ ФОРМЫ ДЛЯ ПРОСЛЕЖИВАНИЯ ТОВАРОВ |

|||

|

КНД |

Наименование | В каких случаях заполняют |

Какие данные вносят |

| 1169009 | Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории РФ на территорию другого государства – члена ЕАЭС | Содержит сведения о товарах, вывезенных с территории РФ в страны ЕАЭС

Подают в налоговую в течение 5 дней с даты отгрузки товаров |

Реквизиты продавца

Реквизиты покупателя из государства – члена ЕАЭС Реквизиты сопроводительных документов Пункты назначения Сведения о товаре (наименование, количество товара и код единицы товара по сопроводительному документу, РНПТ, код количественной единицы товара и количество единиц товара, стоимость) |

| 1169008 | Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства – члена ЕАЭС на территорию РФ и иные территории, находящиеся под ее юрисдикцией | Содержит сведения о принятых на учет и ввезенных из стран ЕАЭС товарах. Заполняют на основании сопроводительных документов – счета-фактуры, УПД или иного документа.

Подают в налоговую в течение 5 дней с момента принятия товаров на учет. В ответ налоговая присылает РНПТ |

Реквизиты продавца

Реквизиты покупателя государства – члена ЕАЭС Реквизиты сопроводительных документов Код товара в соответствии с ТН ВЭД ЕАЭС Количество товара по сопроводительному документу Код единицы измерения товара по сопроводительному документу РНПТ (при первичном представлении уведомления не заполняют) Код количественной единицы измерения товара Количество товара в количественной единице измерения Стоимость товара |

| 1169011 | Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости | Содержит сведения об остатках товаров у продавца на дату вступления в силу перечня товаров, подлежащих прослеживаемости.

Заполняют на основании первичного учетного документа, оформленного по результатам инвентаризации |

Реквизиты собственника товаров

Реквизиты первичного документа Наименование товара Коды товаров (ТН ВЭД ЕАЭС, ОКПД2) Количество товара Код единицы измерения товара РНПТ (формируется самостоятельно при наличии сведений или не заполняется) Код количественной единицы измерения товара Количество товара в количественной единице измерения Стоимость товара |

| 1169010 | Отчет об операциях с товарами, подлежащими прослеживаемости | Это ежеквартальный отчет, который необходимо представлять в налоговую до 25-го числа месяца, следующего за отчетным кварталом | Реквизиты участника оборота прослеживаемых товаров

Дата операции Реквизиты первичного учетного документа Контрагент РНПТ Количество и стоимость товара |

Все документы необходимо подавать только в электронном виде. Поэтому у участников оборота прослеживаемых товаров обязательно должен быть налажен электронный документооборот. Покупатели должны обеспечить прием таких документов в должном формате (кроме конечных потребителей – физлиц).

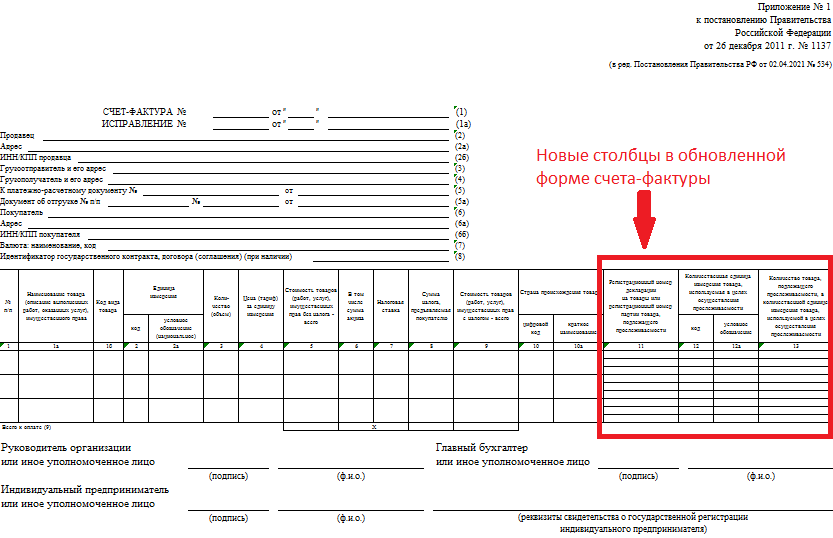

При каждой отгрузке прослеживаемого товара продавец должен в счете-фактуре (или УПД) указать реквизиты прослеживаемости – тот самый присвоенный номер РНПТ и данные о количестве и стоимости. Поэтому в связи с введением прослеживаемости товаров изменены уже действующие документы – счет-фактура, УПД, декларация по НДС.

Так, в счет-фактуру добавлены новые столбцы для отражения реквизитов прослеживаемости товаров. Аналогичным образом изменен УПД. Так как данные счетов-фактур попадают в декларацию по НДС, ее форма тоже претерпела изменения. Декларацию по НДС по новой форме сдают уже по итогам 3 квартала 2021 года.

Вот так выглядит обновленный счет-фактура:

Аналогичными графами с 01.07.2021 дополнены:

- книга покупок;

- книга продаж;

- журнал регистрации счетов-фактур;

- декларация по НДС (разделы для внесения данных из книг продаж и покупок).

ВАЖНО!

Если участник оборота прослеживаемых товаров применяет специальные налоговые режимы, он должен при реализации прослеживаемых товаров оформить УПД со статусом «2» и указать в нем реквизиты прослеживаемых товаров.

Если участник оборота прослеживаемых товаров не применяет утвержденный документооборот и не отчитывается по новым формам, ему грозит штраф.

Подводим итоги

Прослеживаемость товаров действует параллельно с маркировкой. Эти 2 системы контроля не пересекаются и затрагивают разные виды товаров.

Участники оборота прослеживаемых товаров с 1 июля 2021 года обязаны при ввозе товаров и дальнейшей реализации указывать в счетах-фактурах или УПД их данные и специальный код РНПТ, который присваивают партии товаров.

Для наполнения информационной базы по учету движения прослеживаемых товаров в налоговую необходимо отчитываться при перемещении товаров через границу РФ, а также сдавать ежеквартальный отчет о движении прослеживаемого товара.