С 2018 года начинает действовать огромное количество изменений и поправок в налоговом и бухгалтерском законодательстве (в частности, по НДС, НДФЛ, налогу на прибыль и УСН). Правда ли, что появятся новые формы 2-НДФЛ и 6-НДФЛ? Какие новые размеры пособий будут в следующем году? Изменились ли сроки уплаты страховых взносов? Подобные вопросы возникают практически у всех бухгалтеров. Кроме того, есть новшества в законодательстве о персонифицированном учете. Так, к примеру, нужно впервые представить и УПФР новый отчет СЗВ-СТАЖ за 2017 год. Для отдельных регионов вводится курортный сбор, а для некоторых ИП предусмотрели отсрочку по работе с онлайн-кассами. Мы подготовили небольшой обзор наиболее важных налоговых и бухгалтерски изменений, о которых нужно знать бухгалтеру, чтобы учитывать их работе в 2018 году. Также статья пригодиться специалистам по кадрам, поскольку в ней учтены поправки в сфере трудовых отношений.

Часть первая Налогового кодекса

На сайте ФНС откроют данные о компаниях

Сервис ФНС по проверке контрагентов «Прозрачный бизнес» должен был заработать еще 25 июля 2017 года. Этот сервис был запущен и мы успели написать про него обзорную статью. См. «Как работать с сервисом «Прозрачный бизнес». Но потом сервис стал недоступен. Запуск сервиса внезапно решили перенести на 1 июня 2018 года (п. 7 Приказа ФНС России от 29.12.2016 № ММВ-7-14/729).

Если запуск сервиса состоится, то с 1 июня 2018 года на сайте ФНС можно будет ознакомиться с информацией (п. 1.1 ст. 102 части первой НК РФ):

- о недоимке и задолженности по пеням и штрафам;

- о налоговых правонарушениях и ответственности за них;

- о специальных налоговых режимах;

- об участии в консолидированной группе налогоплательщиков;

- о среднесписочной численности работников, уплаченных налогах и сборах, доходах и расходах компании по бухгалтерской отчетности.

В данные, публикуемые 01.06.2018, войдут сведения о налоговых правонарушениях, решения по которым вступили в силу в период с 02.06.2016 по 31.12.2017, если штрафы не будут уплачены до 01.05.2018. Вся информация будет находиться в открытом доступе не менее года со дня размещения на сайте ФНС.

С помощью сервиса «Прозрачный бизнес можно, например, проверять потенциальных контрагентов перед заключением договоров. Однако имейте в виду, что доступны будут только сведения о юридических лицах. Информация про индивидуальных предпринимателях в открытый доступ не попадет.

Долги по налогам, страховым взносам, пеням и штрафам разрешили списывать с банковских счетов в драгоценных металлах

С 1 июня 2018 года вводится новшество – налоговики смогут взыскивать задолженность по налогам, страховым взносам, пеням и штрафам организаций и физических лиц (включая ИП) со счетов в банках, открытых в драгоценных металлах. Так они смогут действовать при недостаточности или отсутствии средств на рублевых и валютных счетах. Взыскание сможет производится исходя из стоимости драгоценных металлов, эквивалентной сумме платежа в рублях.

Также в НК РФ прописали порядок взаимодействия банков и ИФНС при решении вопросов о списании задолженности с «драгоценных счетов». Так, банки, в частности, будут вправе приостанавливать операции по счетам в драгоценных металлах, если этого потребует инспекция. Поправки внесены в целый ряд статей части первой НК РФ (Федеральный закон от 27.11.2017 № 343-ФЗ)

С 2018 года, как и раньше, не смогут взыскивать задолженность с депозитных счетов налогоплательщика (налогового агента), если не истек срок действия депозитного договора.

ФНС обновила «черный» список офшоров

ФНС обязана утверждать Перечень государств, которые не обмениваются с РФ налоговой информацией. Этого требует пункт 7 статьи 25.13-1 части первой НК РФ. Такие государства еще называют офшорами (от англ. offshore — «вне берега»). Заметим, что в российском законодательстве офшоры называются «контролируемыми иностранными компаниями».

С 1 января 2018 года вступает в силу Приказ ФНС от 01.09.2017 № ММВ-7-17/709, которым утвержден новый перечень государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Россией. Он включает 108 государств и 18 территорий. В новой редакции из «черного» списка исключены Южная Корея и Британские Виргинские острова.

Офшорные зоны – небольшие государства или территории, создающие зарегистрированным в них фирмам благоприятные условия для бизнеса, в частности: низкую налоговую нагрузку, упрощенную отчетность и конфиденциальность.

Имейте в виду, что нахождение бизнеса в государствах или территориях из «черного» списка лиц подконтрольных российским налоговым резидентам влечет за собой налоговые риски для российских резидентов, в первую очередь признание для них вмененного дохода (ст. 25.15 НК РФ). Также см. «Черный список оффшоров в 2018 году».

Налог на добавленную стоимость (гл. 21 НК РФ)

НДС будут платить покупатели

НДС — это способ получения бюджетом частичной стоимости товара, услуги или работы. В итоге покупатель платит продавцу налог со стоимости товара (работы, услуги), а продавец перечисляет НДС в федеральный бюджет. Однако продавец вправе уменьшить сумму начисленного к уплате НДС на сумму входного НДС по приобретенным им товарам (работа, услугам).

С 2018 года НДС облагается реализация сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов.

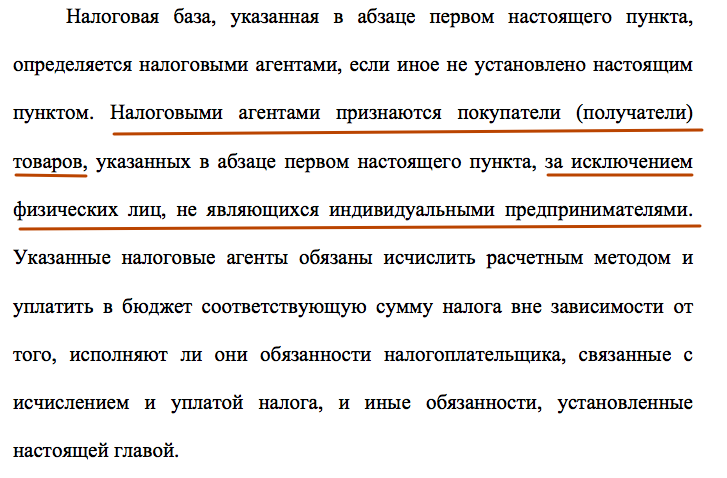

При этом с 1 января 2018 года покупатели сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов будут сами перечислять НДС в бюджет. В этих целях были внесены изменения в статью 161 НК РФ «Особенности определения налоговой базы налоговыми агентами». Получается, что на покупателей (за исключением физлиц, не являющихся ИП) отдельных видов товаров возложили обязанности налоговых агентов по НДС. Вот выдержка из нового закона:

Как видно, налоговые агенты обязаны исчислить расчетным методом и уплатить в бюджет НДС вне зависимости от того, являются ли они сами налогоплательщиками НДС или нет (подп. «б» п. 5 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

Как покупатели будут платить НДС

Продавцы, не являющиеся плательщиками налога, проставят в договоре и в «первичке» запись: «Без налога (НДС)».

Покупателям указанных товаров потребуется исчислить налог расчетным методом и уплатить его в бюджет вне зависимости от того, являются они плательщиками НДС или нет. Также покупателям потребуется отчитаться, подав в ИФНС электронную декларацию по ТКС в срок не позднее 25-го числа месяца, следующего за истекшим кварталом.

Если же отметку «Без налога (НДС)» в документах продавец укажет ошибочно, то считать и платить налог придется ему.

В России запускают систему «tax free»

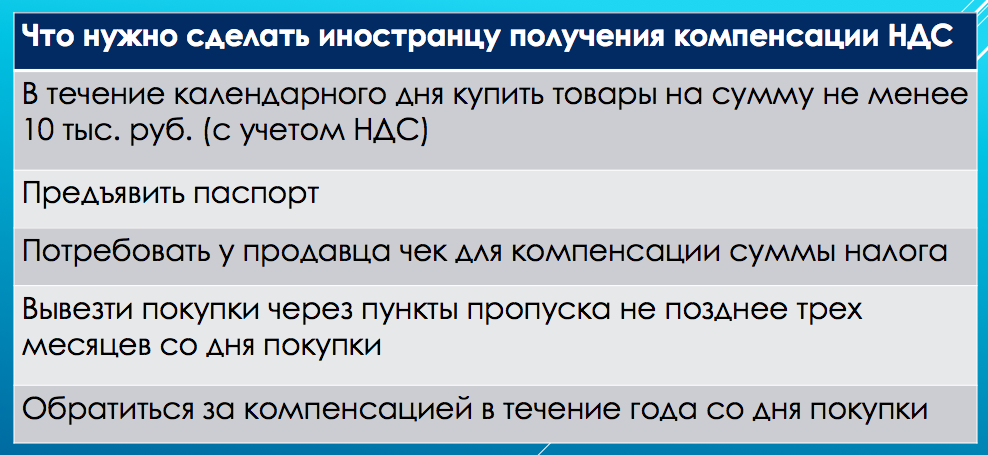

С 1 января 2018 года в России заработает система ««tax free». Она предполагает возврат сумм НДС при вывозе товаров гражданами иностранных государств (не из ЕАЭС), приобретенных ими в России в организациях розничной торговли.

Tax free, такс-фри (с англ. — «без сборов») — система возврата суммы налога на добавленную стоимость (НДС). НДС возвращается на покупки, сделанные иностранными гражданами при выезде из страны, в которой они были приобретены. Из 130 стран, взимающих НДС, около 50 возмещают уплаченный налог нерезидентам страны в случае, если покупки делались в магазинах с соответствующим логотипом (Tax Free или одной из компаний-операторов возврата налога). Источник: Википедия.

Документ (чек) для компенсации суммы налога будет оформляется в одном экземпляре при реализации иностранному гражданину в течение одного календарного дня товаров на сумму не менее 10 000 рублей (с учетом НДС).

Сумма налога, подлежащая возврату, будет определяться как разница между суммой НДС, уплаченной при приобретении товаров, и стоимостью услуги, оказываемой такими организациями. В отношении услуг по возврату сумм налога устанавливается ставка НДС в размере 0 процентов.

Компенсировать уплаченный налог будут организации розничной торговли – лица, которые являются плательщиками НДС, осуществляют розничную торговлю и включены в специальный перечень Минпромторга. Основание: Федеральный закон от 27.11.2017 № 341-ФЗ.

Поясним алгоритм работы системы tax-free c 2018 года:

По экспорту разрешили отказываться от нулевой ставки НДС

Напомним, что экспорт – это вывоз товаров, работ и услуг, результатов интеллектуальной деятельности с таможенной территории РФ за границу без обязательств об обратном ввозе. При этом, реализация товаров, вывозимых в таможенной процедуре экспорта, облагается по ставке 0% (пп. 1 п. 1 ст. 164 НК РФ).

Однако с 1 января 2018 года в статью 164 НК РФ внесены коррективы, позволяющие отказаться от применения ставки 0% при реализации товаров, вывезенных в процедуре экспорта, а также при выполнении в отношении таких товаров некоторых видов работ или услуг. К ним относятся, например:

- услуги по международной перевозке товаров;

- работы и услуги, выполняемые и оказываемые организациями трубопроводного транспорта нефти и нефтепродуктов по транспортировке, перевалке или перегрузке нефти и нефтепродуктов;

- услуги по организации транспортировки трубопроводным транспортом природного газа.

Если нужно отказаться от нулевой ставки, то потребуется сдать в ИФНС специальное заявление – не позднее 1-го числа квартала, с которого будет платиться НДС по ставке 10% или 18%. Отказ возможен на срок не менее года. Невозможно будет отказаться от нулевой ставки по какой-то конкретной сделке.

Но зачем ввели возможно такого отказа? Дело в том, что, на практике, к вычету по экспортным операциям предъявлялись счета-фактуры со ставками 18%. Однако получить вычет по таким счетам-фактурам было практически нереально, поскольку в силу статьи 164 НК РФ должны была применяться нулевая ставка. Теперь же ИФСН сможет без проблем предоставить вычет по таким «неправильным» счетам-фактурам, если вовремя был заявлен отказ от нулевой ставки. Если отказа не было, то и вычет не предоставят. Основание: Федеральный закон от 27.11.2017№ 350-ФЗ.

Для вывоза товаров в процедуре реэкспорта установлена нулевая ставка НДС

Реэкспорт — это вывоз из страны ранее ввезённых в неё товаров для перепродажи в другие страны. Предметом реэкспорта могут являться нефть, природный газ, каучук, цветные металлы, шерсть, кожа, пищевые продукты. Товары могут реэкспортироваться как в неизменном виде, так и после незначительной обработки (например, переупаковки и сортировки), исключающей переработку. Источник: Википедия.

С 1 января 2018 года в пп. 1 п. 1 ст. 164 НК РФ внесены изменения. Они предусматривают, что нулевая ставка по НДС будет применяться к реэкспорту товаров в следующих случаях:

- реэкспорт заявляется после процедуры переработки на таможенной территории, свободной таможенной зоны или свободного склада;

- вывозятся продукты переработки, отходы или остатки, полученные при переработке товаров, помещенных под процедуру переработки на таможенной территории;

- вывозятся товары, изготовленные из товаров, помещенных под процедуру свободной таможенной зоны или свободного склада.

Чтобы в рамках реэкспорта законно применять нулевой тариф по НДС потребуется взаимодействовать с ИФНС и представить, в частности:

- оригинал или копию внешнеторгового контракта;

- оригинал или копию таможенных деклараций;

- копии транспортных и товаросопроводительных документов.

Основание: Федеральный закон от 27.11.2017 № 350-ФЗ

Упростили подтверждение нулевой ставку НДС по зарубежным посылкам

Если с 1 января 2018 года товары пересылаются в международных почтовых отправлениях, для подтверждения нулевой ставки в ИФНС нужно представить:

- документы об оплате товаров покупателем, а также:

- таможенную декларацию C№ 23 (с отметками российского таможенного органа, который выпустил товар в процедуре экспорта, и российского таможенного органа, расположенного в месте международного почтового обмена).

Однако также можно будет сдать в ИФНС оригиналы или копии таможенной декларации (с отметками российского таможенного органа, который выпустил товары в процедуре экспорта, и российского таможенного органа места убытия) и декларации C№ 23. И Тогда отметки на C№ 23 будут не обязательны. Такие поправки отражены в пп. 7, который добавляется в п. 1 ст. 165 НК РФ. Основание: Федеральный закон от 27.11.2017 № 350-ФЗ

Заметим, что прежде точный перечень подтверждающих документов для международных почтовых отправлений вообще не был не установлен. Поэтому использовали список документов для обычного экспорта. Поэтому, среди прочих документов, требовалось сдавать в инспекцию внешнеторговый контракт.

Изменили «правило пяти процентов»

Многие бухгалтеры знакомы с, так называемым, «правилом 5 процентов». Оно позволяет принимать к вычету весь входной НДС по расходам, которые относятся одновременно к облагаемым и не облагаемым НДС операциям (общехозяйственные расходы). Но для этого должно иметь место такое распределение:

С 1 января 2018 года в п. 4 ст. 170 НК РФ в части применения этого правила внесены уточнения, а именно:

- выполнение правила 5 процентов позволит принимать «входной» НДС к вычету в полном объеме. Однако больше будет нельзя не вести при этом раздельный учет;

- будет закреплено, что правило 5 процентов не работает, когда товар используется только в не облагаемых НДС операциях.

Основание: Федеральный закон от 27.11.2017 № 335-ФЗ.

Решили, как будут освобождаться от НДС услуги в аэропортах

От НДС освобождена реализация услуг, оказываемых непосредственно в аэропортах Российской Федерации и воздушном пространстве Российской Федерации по обслуживанию воздушных судов, включая аэронавигационное обслуживание (пп. 22 п. 2 ст. 149 НК РФ). Но какие именно услуги в аэропортах не облагаются НДС? Раньше ответа на этот вопрос не было. Однако Федеральным законом от 30.10.2017 № 305-ФЗ установили, что с 1 января 2018 года перечень услуг в аэропортах, которые не облагаются НДС, будет устанавливать Правительство РФ.

Запретили вычеты по НДС по бюджетным субсидиям

С 2018 года запрещен вычет НДС по товарам (работам, услугам), приобретенным за счет бюджетных субсидий. Также нельзя заявить вычет и по импортным товарам, купленным за счет субсидий и бюджетных инвестиций, полученных из бюджетов системы РФ. Предъявленные налоги включаются в расходы при наличии раздельного учета.

Также закреплен порядок восстановления НДС, если субсидии выданы для возмещения уже потраченных расходов с НДС. Основание: Федеральный закон от 27.11.2017 № 335-ФЗ.

Уточили облагаемые НДС операций по оказанию электронных услуг иностранными организациями

С 2018 года под налогообложение налогом на добавленную стоимость подпадают услуги иностранных организаций, оказываемые через Интернет (п. 1 ст. 174.2 НК РФ). При этом не имеет значения, кто является покупателем этим услуг.

Также определены документы для подтверждения вычета по НДС по таким услугам. С 2018 года Вычету подлежит НДС, предъявленный иностранной компанией при оказании интернет-услуг. Для вычета понадобится договор и (или) расчетный документ с выделенной суммой налога и указанием ИНН и КПП инофирмы, а также документов на перечисление оплаты, включая НДС. Основание: Федеральный закон от 27.11.2017 № 335-ФЗ.

Налог на доходы физических лиц (гл. 23 НК РФ)

Изменили налогообложение НДФЛ материальной выгоды от экономии на процентах по займам

С 1 января 2018 года установлены случаи, когда НДФЛ будет облагаться материальная выгода, полученная физлицом от экономии на процентах за пользование заемными (кредитными) средствами:

Материальная выгода от экономии на процентах по кредитам (займам), по общему правилу, будет облагаться НДФЛ при соблюдении в отношении такой экономии хотя бы одного из двух условий:

| № | Условие |

| 1 | Заем (кредит) получен от организации или ИП, которые признаны взаимозависимым лицом налогоплательщика либо с которыми он состоит в трудовых отношениях. |

| 2 | Экономия фактически является материальной помощью либо формой встречного исполнения организацией или ИП обязательства перед налогоплательщиком, в т. ч. оплатой (вознаграждением) за поставленные им товары (выполненные работы, оказанные услуги). |

Выгода от экономии будет облагаться НДФЛ, если заемщик получил деньги под процент меньше, чем под 2/3 ставки ЦБ РФ. Основание: Федеральный закон от 27.11.2017 № 333-ФЗ. До 2018 года НДФЛ нужно было рассчитать, если компания давала кредит (заем) под низкий процент любому «физику», а не только взаимозависимому (п. 1 ст. 212 НК РФ).

Совет на 2018 год

С 1 января 2018 года рекомендуем еще до выдачи займа выяснять, является ли заемщик зависимым. Для примера: зависимым является фирма и учредитель, который владеет долей более 25% в уставном капитале (п. 5 ст. 105.1 НК РФ).

Уточнили дату получения дохода при прощении долга

Если организация прощает физическому лицу долг, то у него возникает доход (экономическая выгода) в виде суммы прощенной задолженности (п. 1 ст. 41 НК РФ). Такой доход признается объектом обложения и учитывается при определении налоговой базы по НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ). Дата получения дохода при прощении долга является – это дата списания долга с баланса организации (подп.5 п.1 ст.223 НК РФ). С 1 января 2018 года данная норма уточняется: определять доход на эту дату надо, только если компания взаимозависима по отношению к гражданину. Основание: Федеральный закон от 27.11.2017 № 335-ФЗ. Получается, что если факта взаимозависимости нет, то и дохода в целях уплаты НДФЛ не возникнет.

Организация в качестве налогового агента обязана исчислить, удержать у физического лица и уплатить в бюджет НДФЛ с суммы полученного дохода (п. п. 1, 2 ст. 226 НК РФ).

Изменили порядок уплаты НДФЛ с выигрышей

С 1 января 2018 года изменен порядок исчисления и уплаты НДФЛ с доходов в виде выигрышей, полученных участниками азартных игр. Так, стоимость выигрышей в сумме, не превышающей 4000 рублей, отнесена к доходам, не облагаемым НДФЛ. Также физлица самостоятельно должны будут уплатить НДФЛ с доходов, выплачиваемых организаторами лотерей или азартных игр, при выигрыше свыше 4000 руб. до 15 000 руб. Если же доход будет равен или превысит 15 000 рублей, то сумма налога должна будет исчисляться налоговым агентом. Основание: Федеральный закон от 27.11.2017 № 354-ФЗ.

Часть первоначального взноса по автокредиту за счет бюджета освободили от НДФЛ

С 1 января 2018 года от НДФЛ освободили компенсацию за счет бюджетных средств в части первоначального взноса по автокредиту, оформленному в порядке, установленном Правительством РФ. В этих целях ввели новый пункт 37.3 статьи 217 НК РФ.

Основание: Федеральный закон Федеральный закон от 27.11.2017 № 335-ФЗ.

Дисконты по рублевым облигациям освободили от НДФЛ

В статье 217 НК РФ приведен исчерпывающий перечень выплат, которые не облагаются НДФЛ. С 1 января 2018 года он расширен. С этой даты не облагаются НДФЛ дисконты по российским рублевым облигациям, эмитированным после 1 января 2017 года. Это предусмотрено пунктом 4 статьи 1 Федерального закона от 3 апреля 2017 № 58-ФЗ (введен новый абзац 4 п.17.2 ст.217 НК РФ).

Дисконт — это величина, на которую цена облигации ниже номинальной цены при совершении сделок покупки/продажи или при размещении.

Ввели новый подход к расчету дохода в виде процентов по облигациям российских организаций

С 1 января 2018 года вводится в действие новая формула для расчета дохода, полученного как проценты по российским оборотным облигациям. Если российские рублевые облигации эмитированы с 1 января 2017 года, то для расчета базы по НДФЛ с 1 января 2018 года нужно применять разницу между суммой выплаты процентов (купона) и суммой процентов, которая рассчитана:

- по номиналу облигаций;

- ставке рефинансирования ЦБ РФ, увеличенной на 5 процентных пунктов и действующей в период выплаты купонного дохода.

Положительная разница будет облагаться НДФЛ по ставке 35% (новая редакция п. 2 ст. 224 НК РФ). А доход от погашения облигаций налогом облагаться не будет.

Заметим, что при применении формулы потребуется принимать во внимание ставку рефинансирования в периоде, за который выплачен купонный доход. Такие поправки предусмотрены подп. «б» п. 3, п. 4 и 5 ст. 1 Федерального закона от 3 апреля 2017 № 58-ФЗ в последней его редакции.

Также см. «Ключевая ставка в 2018 году».

Компенсацию обманутым дольщикам освободили от НДФЛ

С 1 января 2018 года статья 217 НК РФ дополнена положениями, освобождающими от НДФЛ суммы возмещения участникам долевого строительства из Фонда защиты прав граждан – участников долевого строительства, сформированного в соответствии с Федеральным законом от 29.07.2017 № 218-ФЗ. Такие компенсации в обиходе еще называют выплаты в пользу «обманутых дольщиков». Они полагаются при банкротстве застройщиков. Основание: Федеральный закон от 27.11.2017 № 342-ФЗ.

Участники реновации в Москве не будут платить НДФЛ

От налога освобождают суммы, которые жильцы получат в качестве компенсации, а также превышения стоимости новой квартиры над ценой жилья, которое попало под реновацию. Основание: Федеральный закон от 27.11.17 № 352-ФЗ. Поправка уже действует с 27 ноября 2017 года.

Установили коэффициент-дефлятор для расчета величины патента для иностранцев – 1,686

Коэффициент-дефлятор по НДФЛ увеличивает фиксированный аванс по НДФЛ, который платит иностранец, чтобы получить и продлить патент на работу. Базовый фиксированный платеж – это 1200 рублей. Его умножают на коэффициент-дефлятор, а также на региональный коэффициент (п. 3 ст. 227.1 НК РФ).

С учетом нового коэффициента-дефлятора фиксированный аванс в 2018 году составит 2032,2 рубля (1200 руб. × 1,686). Однако окончательная сумма зависит от коэффициента конкретного субъекта РФ.

В 2017 году минимальный платеж в месяц составлял 1816,8 руб. (1200 руб. × 1,514).

В 2018 году компания-работодатель вправе уменьшать НДФЛ с доходов иностранца на фиксированные платежи, если работник напишет заявление, а ИФНС выдаст организации специальное уведомление (п. 6 ст. 227.1 НК РФ).

Решили кому сдавать 2-НДФЛ и 6-НДФЛ при реорганизации

В Налоговом кодексе РФ закрепили положения о том, кто должен сдавать справки 2-НФДЛ и расчеты 6-НДФЛ при реорганизации фирмы. С 2018 года, независимо от формы реорганизации, правопреемник будет обязан подать 2-НДФЛ и 6-НДФЛ за реорганизованное юридическое лицо, если оно само не сделает этого. Если же правопреемников несколько, то обязанность каждого из них нужно будет определять исходя из передаточного акта или разделительного баланса (новый пункт 5 статьи 230 НК РФ). Основание: Федеральный закон от 27.11.2017 № 335-ФЗ.

Разработали новую форму справки 2-НДФЛ

ФНС РФ разработала обновленную форму сведений о доходах физического лица (справка 2-НДФЛ). Проект опубликован на Едином портале для размещения проектов НПА.

Напомним, действующая форма справки 2-НДФЛ утверждена Приказом ФНС от 30.10.2015 № ММВ-7-11/485. Для чего потребовалось менять бланк? Это сделано, чтобы обеспечить возможность представления правопреемниками налогового агента сведений о доходах физических лиц. В этих целях в разделе 1 «Данные о налоговом агенте» справки предусмотрели новое поле «Форма реорганизации (ликвидации)», где будет указываться соответствующий код (от 0 до 6), а также поле «ИНН/КПП реорганизованной организации».

Поправки в порядок заполнения справки 2-НДФЛ также предусматривают, что правопреемник налогового агента укажет в справке код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

В случае представления 2-НДФЛ правопреемником реорганизованной организации в поле «Налоговый агент» потребуется зафиксировать наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

Из раздела 2 «Данные о физическом лице – получателе дохода» исключены поля, связанные с адресом места жительства. Также в разделе 4 справки 2-НДФЛ из состава налоговых вычетов исключаются инвестиционные.

Новую форму 2-НДФЛ потребуется сдавать в ИФНС начиная с представления справок за 2017 год.

Расширили перечень кодов доходов и вычетов для справок 2-НДФЛ

С 2018 года появились новые коды доходов и вычетов, которые нужно фиксировать в справках 2-НДФЛ (Приказ ФНС от 24.10.2017 № ММВ-7-11/820), а именно:

| Код дохода | Расшифровка |

| 2013 | Сумма компенсации за неиспользованный отпуск |

| 2014 | Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях |

| 2301 | Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей в соответствии с Законом от 7 февраля 1992 № 2300- |

| 2611 | Сумма списанного безнадежного долга с баланса организации |

| 3021 | Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях |

Также с 2018 года появится новый код вычета «619». Он будет соответствовать сумме положительного финансового результата, который был получен по операциям на индивидуальном инвестиционном счете (ИИС).

Как было до 2018 года

У компенсаций, выходных пособий, штрафов и неустоек раньше не было отдельных кодов дохода. Их показывали в справках 2-НДФЛ с кодом 4800 «Иные доходы» (письма ФНС России от 19.09.2016 № БС-4-11/17537).

Разработали новую форму 6-НДФЛ

ФНС РФ подготовила проект с поправками в форму расчета 6-НДФЛ, утвержденную приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Текст проекта приказа опубликован на Едином портале для размещения проектов НПА.

Поправки изменяют титульный лист формы расчета, а также меняют штрих-код «15201027» штрих-кодом «15202024». Вот что еще меняют:

- крупнейшие налогоплательщики ИНН и КПП по месту нахождения организации станут указывать как в свидетельстве о постановке на учет в ИФНС по месту нахождения (5 и 6 разряд КПП – «01»);

- организация-правопреемник будет представляет в ИФНС по месту своего нахождения 6-НДФЛ за последний период представления и уточненные 6-НДФЛ за реорганизованную организацию (в форме присоединения, слияния, разделения, преобразования) с указанием в титульном листе в графе ту «по месту нахождения (учета) (код)» кода «215». При этом в верхней части титульного листа нужно будет фиксировать ИНН и КПП организации-правопреемника;

- в поле «налоговый агент» потребуется показывать наименование реорганизованной организации или обособленного подразделения реорганизованной компании.

Также предусмотрены и другие коррективы, связанные с реорганизацией. Также см. «Сроки сдачи 6-НДФЛ в 2018 году».

Разработана новая форма декларации 3-НДФЛ

ФНС РФ подготовила новую форму декларации по налогу на доходы физических лиц (3-НДФЛ). Обновлённый вариант бланка 3-НДФЛ с 2018 года закреплён приказом от 25 октября 2017 года № ММВ-7-11/822.

![]()

Таким образом, внесён ряд существенных изменений в действующую форму налоговой декларации 3-НДФЛ, которая утверждена приказом ФНС от 24.12.2014 № ММВ-7-11/671. В частности, в новой редакции изложены:

- титульный лист формы декларации по налогу на доходы физических лиц;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист 3 «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами (ПФИ)»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах» со штрих-кодом 03313183.

В другие листы налоговой декларации также внесены поправки. Также декларация 3-НДФЛ дополнена Приложением под названием «Расчет дохода от продажи объектов недвижимого имущества».

Новая форма 3-НДФЛ введена с 2018 года, но отчитаться по ней придётся за налоговый период 2017 года.

Налог на прибыль (гл. 25 НК РФ)

Вклады от любых участников организации освободили от налога на прибыль

С 1 января 2018 году организации смогут принимать от участников с любой долей в уставном капитале денежные средства, имущество или права и не платить с них налог на прибыль. До 2018 года так тоже можно было делать. Но только при условии, что целью безвозмездной передачи было пополнение чистых активов (подп. 3.4 п. 1 ст. 251 НК РФ).

С 2018 года необходимости пополнения именно чистых активов больше не будет.

Заметим, что в 2018 году вклады в уставной капитал, как и раньше, освобождены от налога на прибыль. Но на основании другой нормы – подп. 3 п. 1 ст. 251 НК РФ.

Чтобы с 2018 года не платить налог с вкладов, утвердите в уставе правила, по которым участники будут вносить деньги и имущество (п. 1 ст. 27 Федерального закона от 08.02.98 № 14-ФЗ, п. 1 ст. 32.2 Федерального закона от 26.12.95 № 208-ФЗ).

Ввели новое распределение ставок между бюджетами

В 2018 году распределять налог на прибыль между бюджетами для некоторых налогоплательщиков потребуется иначе. Поправки в статью 284 НК РФ внес Федеральный закон от 27.11.2017 № 348-ФЗ.

По общему правилу, в 2017 – 2020 годах ставка налога на прибыль, зачисляемого в федеральный бюджет, увеличена до 3 процентов (Федеральный закон от 30.11.2016 № 401-ФЗ).

С 1 января 2018 года компании – резиденты особой экономический зоны в 2018 году будут отчислять в федеральный бюджет налог по ставке 2% (раньше– 3%). Ставка налога в региональный бюджет для них не может быть выше 13,5% (раньше – 12,5%).

Исключение – резиденты туристско-рекреационных особых экономических зон, объединенных в кластер. Для них ставка налога в федеральный бюджет – 0 процентов.

Остальные компании в 2018 году будут отчислять 3% налога в федеральный бюджет, 17% – в региональный бюджет. При этом регионы вправе уменьшить ставку в региональный бюджет до 12,5%, для участников ОЭЗ в Магаданской области и организаций, зарегистрированных и работающих в свободной экономической зоне в Крыму, – до 13,5%.

Разрешили учитывать больше расходов на обучение персонала

Организация вправе учесть в составе прочих расходов, связанных с производством и реализацией, оплату обучения (подп. 2 п. 3 ст. 264 НК РФ):

- за сотрудников, работающих по трудовому договору;

- физических лиц, заключивших с организацией договор, предусматривающий обязанность не позднее трех месяцев после окончания обучения заключить с организацией трудовой договор и отработать у нее не менее одного года.

Под обучением понимается образование:

- по основным профессиональным образовательным программам;

- основным программам профессионального обучения;

- дополнительным профессиональным программам.

Однако с 1 января 2018 года при расчете налога на прибыль можно учесть больше расходов на подготовку и обучение персонала (Федеральный закон от 18 июля 2017 г. № 169-ФЗ). С 2018 года налог на прибыль можно уменьшать на расходы на обучение не только в образовательных организациях, но и в научных. Кроме этого можно списывать расходы на обучение по сетевой форме. Поясним.

В процессе обучения по сетевой форме могут участвовать сразу несколько организаций. В таком случае, в расходы можно включить затраты на содержание помещений, оборудования и другого имущества, оплату труда и другие расходы по договору на обучение. Это можно будет делать с 2018 по 2022 год. По всей видимости, комментируемая поправка направлена на стимулирование обучения работников.

Названные расходы можно будет признать в том налоговом периоде (календарном году), в котором они понесены, – при условии, что в указанном году хотя бы один из окончивших обучение заключил трудовой договор с организацией на срок не менее одного года.

Изменили порядок учета расходов на НИОКР

НИОКР – это научно-исследовательские и конструкторские разработки. Расходы на НИКОКР зачастую называют «научными расходами». Выделим несколько основных изменений, которые произошли в части учета таких расходов с 2018 года:

| Изменение 2018 года | Основание |

| С 1 января 2018 года в расходы на научно-исследовательские и конструкторские разработки (НИОКР) включается не только заработная плата разработчиков, участвующих в научных исследованиях, но и страховые взносы (включая взносы на социальное страхование). Прежде в НК РФ прямого указания на это не содержалось, поэтому у бухгалтеров возникали вопросы на этот счет.

Также с 1 января 2018 года в составе расходов на НИОКР можно учитывать премии и другие стимулирующие выплаты за производственные показатели. |

п. 2 ст. 1 Федерального закона от 18 июля 2017 № 166-ФЗ |

| В течение трех лет (с 2018 по 2020 год) к научным расходам и (или) расходам на опытно-конструкторские разработки можно относить затраты на покупку исключительных прав на изобретения, полезные модели и образцы, которые использовались в исследованиях и разработках. | п. 2 ст. 1 Федерального закона от 18 июля 2017 № 166-ФЗ |

| С 1 января 2018 года затраты на НИОКР по перечню, утв. Постановлением Правительства РФ от 24 декабря 2008 № 988, можно включать не только в текущие расходы, но и первоначальную стоимость созданных нематериальных активов. | подп. «в» п. 2 ст. 1 Закона от 18 июля 2017 № 166-ФЗ |

| С 2018 года на расходы нельзя относить платежи (взносы) организаций-работодателей на обязательное страхование, на накопительную часть трудовой пенсии и добровольное негосударственное пенсионное страхование (п. 16 ст. 255 НК РФ). | п. 2 ст. 1 Закона от 18 июля 2017 № 166-ФЗ |

| С 1 января 2018 года организация вправе не сдавать в ИФНС отчеты о выполненных НИОКР, если такие отчеты размещены в государственной информационной системе. Однако в ИФНС потребуется сообщить факте и месте размещения отчета. | подп. «г» п. 2 ст. 1 Закона от 18 июля 2017 № 166-ФЗ |

Ввели новый порядок применения повышающих коэффициентов при амортизации

С 1 января 2018 года не получится применять повышающий коэффициент 2,0 при амортизации зданий с высокой энергетической эффективностью. А для амортизации объектов из правительственного перечня, которые используются в сфере водоснабжения и водоотведения, можно будет воспользоваться коэффициентом 3,0. Такой порядок введен с 1 января 2018 года пунктом 2 статьи 1 Федерального закона от 30 сентября 2017 № 286-ФЗ.

От налога на прибыль освободили активы, выявленные в ходе инвентаризации

С 2018 года излишки в виде прав на результаты интеллектуальной деятельности не признаются объектом налогообложения. Но только при условии, что они выявлены в результате инвентаризации. А инвентаризацию проводили в 2018 и 2019 годах (п. 1 ст.1 Федерального закона от 18 июля 2017 г. № 166-ФЗ).

Предположим, что компания в 2018 году провела обязательную инвентаризацию активов и обнаружила патент, подтверждающий ее исключительное право на изобретение. Независимый оценщик оценил его в 543 000 руб. В таком случае бухгалтер организации зафиксирует эту стоимость в доходах для целей бухгалтерского учета. Однако в налоговые доходы стоимость актива совершенно законно можно не включать.

Расширили действие нулевой налоговой ставки по налогу на прибыль

С 2018 года больше организаций смогут считать налог на прибыль по нулевой ставке. Так, организации, занимающиеся туристско-рекреационной деятельностью на Дальнем Востоке, с 2018 по 2022 год вправе применять нулевую ставку по налогу на прибыль. Предполагается, что это должно способствовать развитию туризма на Дальнем Востоке (Федеральный закон от 18 июля 2017 № 168-ФЗ).

Новое требование к доходам участников региональных инвестпроектов

Участники региональных инвестпроектов (ст. 284.3 и 284.3-1 НК РФ) тоже по-особому платят налог на прибыль в льготном режиме. Для них Закон от 18 июля 2017 года № 168-ФЗ уточнил критерий 90% доходов от продажи товаров, созданных в рамках инвестпроекта. С 2018 в него не входит положительная курсовая разница, которая возникает при дооценке.

Ввели новый инвестиционный вычет по налогу на прибыль

С 2018 года НК РФ позволяет уменьшить сумму налога на прибыль на величину инвестиционного налогового вычета. Для этого в НК РФ ввели новую статью 286.1 «Инвестиционный налоговый вычет». Согласно статье 286.1 НК РФ инвестиционный вычет по налогу на прибыль — это величина, на которую налогоплательщик при соблюдении ряда условий может уменьшать сумму налога на прибыль и (или) сумму авансового платежа по данному налогу. Данная величина складывается из расходов на приобретение, сооружение или модернизацию основных средств.

Налоговый вычет можно получить в сумме не более 90% расходов на покупку основных средств стоимостью свыше 100 000 рублей, относящихся к третьей – седьмой амортизационным группам. Также в вычет включаются расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение ОС.

Инвестиционный вычет применяется к налогу, начиная с периода, в котором введен в эксплуатацию объект ОС, либо изменена его первоначальная стоимость.

Налог на прибыль, зачисляемый в федеральный бюджет, также может быть уменьшен на величину, составляющую не более 10% от суммы указанных расходов на основные средства. При этом сумма налога в результате такого уменьшения может быть снижена до нуля. Объекты ОС, в отношении которых налогоплательщик использовал право на применение инвестиционного вычета, не подлежат амортизации.

Предусмотрено, что категории налогоплательщиков, имеющих право на такой налоговый вычет, будут определяться региональным законодательством. Субъекты РФ смогут определять и другие особенности предоставления инвестиционного налогового вычета.

Не смогут применять инвестиционный налоговый вычет участники региональных инвестиционных проектов, резиденты особых и свободных экономических зон, а также иностранные организации, признаваемые налоговыми резидентами РФ.

Уточнили порядок признания сомнительных долгов

Это изменение пригодиться тем компаниям, у которых есть дебиторская задолженность конкретного контрагента с разными сроками возникновения и одновременно имеется встречный долг перед этим контрагентом.

Раньше в пункте 1 статьи 266 НК РФ говорилось: сомнительной признается часть дебиторской задолженности, которая превышает встречное обязательство налогоплательщика перед дебитором.

С 1 января 2018 года уточняется, что «дебиторка» признается сомнительным долгом так: уменьшение указанных дебиторских задолженностей на кредиторскую производится начиная с первой по времени возникновения. Поправка внесена в абз.1 п.1 ст.266 «Расходы на формирование резервов по сомнительным долгам». Основание: Федеральный закон от 27.11.2017 № 335-ФЗ.

Пример

У компании есть три задолженности:

- дебиторская сроком возникновения 96 календарных дней – 150 тыс. руб. (резерв формируется на полную сумму);

- дебиторская сроком возникновения 49 календарных дней – 50 тыс. руб. (резерв формируется на 50% от этой суммы);

- кредиторская перед тем же контрагентом – 40 тыс. руб.

С 2018 года для расчета сомнительного долга организации нужно будет уменьшить дебиторку в 150 тыс. руб. и создавать резерв на меньшую сумму, чем если бы она вычитала из дебиторки в 50 тыс. руб.

К безнадежным долгам отнесли долги гражданина- банкрота

С 2018 года увеличен перечень долгов, которые признаются нереальными ко взысканию и списываются на внереализационные расходы (либо погашаются за счет резерва по сомнительным долгам). Имеются в виду те долги, по которым гражданин он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)».

Отдельные виды доходов освободили от налогообложения

Предоставлено право не учитывать для целей налогообложения отдельные виды доходов следующим категориям налогоплательщиков:

- госкорпорациям “Росатом” и “Роскосмос”, а также организациям, которые ими уполномочены;

- общероссийским спортивным федерациям и профессиональным спортивным лигам (организаторам спортивных мероприятий).

Указанные организации должны включать в состав доходов отчисления от организаторов азартных игр, которые в отношении них принимают ставки в букмекерских конторах. Однако для этого должно соблюдаться условие, что указанные отчисления в установленные сроки направляются на финансирование мероприятий по развитию профессионального спорта и детско-юношеского спорта.

Бланк декларации обновится

Налоговая служба России планирует скорректировать декларации по налогу на прибыль с 2018 года, а также регламент её заполнения.

В частности, проект приказа ФНС России уточняет, что показатель по строке 150 Приложения № 4 к Листу 02 нужно приводить с учетом 50% ограничения на перенос убытков прошлых налоговых периодов (см. письмо ФНС от 09.01.2017 № СД-4-3/61).

Напомним, что с 2017 года величина убытка по налогу на прибыль, которую можно переносить, временно ограничена.

Вот ещё самые заметные корректировки этого бланка:

- обновление штрих-кодов на листах;

- в Раздел Б Листа 03 введут код вида дохода «3» по доходам от облигаций по ставке 15%;

- Лист 08 расширят сведениями о сделке, по которой организация сделала самостоятельную, симметричную или обратную корректировку (так, придётся указывать, номер и дату договора, предмет сделки).

Также см. «Самые частые нарушения по налогу на прибыль на 2017 год».

Отчисления застройщиков в компенсационный фонд – это необлагаемый доход

Закон от 27 ноября 2017 года № 342-ФЗ дополнил подпункт 14 пункта 1 статьи 251 НК РФ. Согласно ему, с 2018 года обязательные отчисления и взносы застройщиков в компенсационный фонд не учитывают как доходы в налоговой базе.

Уточним, что данный фонд формируют для защиты прав участников долевого строительства в рамках Закона от 29 июля 2017 года № 218-ФЗ <О защите прав дольщиков при банкротстве застройщиков˃.

Плата по концессии облагается налогом

На основании Закона от 30 сентября 2017 года № 286-ФЗ с 2018 года денежная плата концедента по концессионному соглашению отнесена к внереализационным доходам (подп. 37 п. 1 ст. 251 НК РФ). Её учитывают по правилам для субсидий (новый п. 4.1 ст. 271 НК РФ).

В свою очередь, полученное по концессии имущество и/или имущественные права, продолжают не формировать налоговую базу.

Уточнено, какие поручительства между фирмами не формируют налоговую базу

С 1 января 2018 года Закон от 30 сентября 2017 года № 286-ФЗ уточнил, что только безвозмездное предоставление поручительства или гарантии от одной отечественной компании в адрес другой не образует облагаемой налогом прибыли. Это новая редакция подп. 55 п. 1 ст. 251 НК РФ.

Взносы в бюджет по соглашениям в электроэнергетике отнесены к прочим расходам

Состав прочих расходов, связанных с производством и реализацией (п. 1 ст. 264 НК РФ) пополнил новый пункт 48.9. Согласно поправкам Закона от 30 сентября 2017 года № 286-ФЗ, к ним отнесены безвозмездные целевые взносы в казну региона в рамках соглашений (договоров) по электроэнергетике.

Особые ставки для калининградской ОЭЗ

Закон от 27 ноября 2017 года № 353-ФЗ с 2018 года вводит льготные ставки по налогу на прибыль для участников инвестиционных проектов на территории Калининграда и области.

Согласно новой редакции пунктов 6 и 7 статьи 288.1 НК РФ, ставка налога на прибыль составит:

- 0% – в течение шести налоговых периодов, начиная с периода, когда получен первый доход от инвестиций;

- 10% – на следующие шесть налоговых периодов.

Когда стартует льготная ставка в порте Владивостока и на территориях опережающего развития

С 1 января 2018 года скорректированы особенности применения налоговой ставки резидентами территорий опережающего социально-экономического развития и резидентами свободного порта во Владивостоке (Закон от 27.11.2017 № 339-ФЗ).

В пункте 5 статьи 284.4 НК РФ уточнены сроки, когда крупным инвесторам можно начать применение льготной ставки по налогу на прибыль. В части федерального бюджета она нулевая, и пониженная – при отчислении налога на прибыль в регион. В частности, предусмотрен перенос срока начала применения льготного режима в случае отсутствия прибыли. Также это зависит от объема капитальных вложений, оговоренного в соглашении.

Новый вычет по добыче газа в Чёрном море

С 1 января 2018 года по 31 декабря 2020 года новая статья 343.3 НК РФ вводит регламентацию правил для нового налогового вычета по налогу с прибыли от добычи газа из недр Черного моря (Закон от 30.09.2017 № 286-ФЗ).

На данный вычет могут рассчитывать только организации, которые прошли госрегистрацию в Крыму или Севастополе до 01 января 2017 года.

Уточнён порядок признания доходов и расходов по углеводородам

Закон от 27 ноября 2017 года № 335-ФЗ с 2018 года регламентировал особенности признания доходов и расходов при методе начисления компаниями, которые занимаются поиском, оценкой и разведкой новых морских месторождений углеводородов по лицензии на пользование недрами. Это новый п. 1.1 ст. 271 и новый п. 1.1 ст. 272 НК РФ.

В состав доходов и расходов по деятельности, связанной с добычей углеводородов на новом морском месторождении, включена курсовая разница от переоценки требований и обязательств. Исключение составляет переоценка выданных/полученных авансов, в том числе задолженность по процентам, если такие обязательства возникли по причине добычи углеводородов. Это новые подп. 9 п. 2 ст. 299.3 и подп. 6 п. 2 ст. 299.4 НК РФ.

Данные правила актуальны для правоотношений, возникших с 01 января 2014 года.

Расходы на освоение природных ресурсов и напрямую связанные с поиском и оценкой новых морских месторождений, понесённые с 01.01.2014 и не учтенные в налоговой базе по налогу на прибыль до 01.01.2018, признают и относят на прочие расходы равномерно в течение 36 месяцев.

Подтверждающие документы нужно хранить в течение 4-х лет с момента признания таких затрат.

Другие поправки по налогу на прибыль

Приведем еще несколько поправок по налогу на прибыл, которые будут действовать с 2018 года (введены Федеральным законом от 27.11.17 № 335-ФЗ).

| Изменение с 2018 года | Основание |

| Денежные средства, полученные унитарным предприятием от собственника имущества этого предприятия, включаются в облагаемые доходы по правилам для субсидий, которые изложены в п. 4.1 ст. 271 НК РФ | Новая редакция подп. 26 п. 1 ст. 251 НК РФ. |

| Если организация продала акции (доли) и попала под запреты и ограничения, связанные с расчетами или операциями с ценными бумагами, то при выполнении ряда условий выручка от такой продажи не относится к облагаемым доходам.

При этом стоимость проданных акций (долей) не включается в расходы. |

Вновь созданный подп. 57 п. 1 ст. 251 НК РФ.

Новая редакция подп. 48.22 ст. 270 НК РФ. |

Налог на имущество организаций (глава 30 НК РФ)

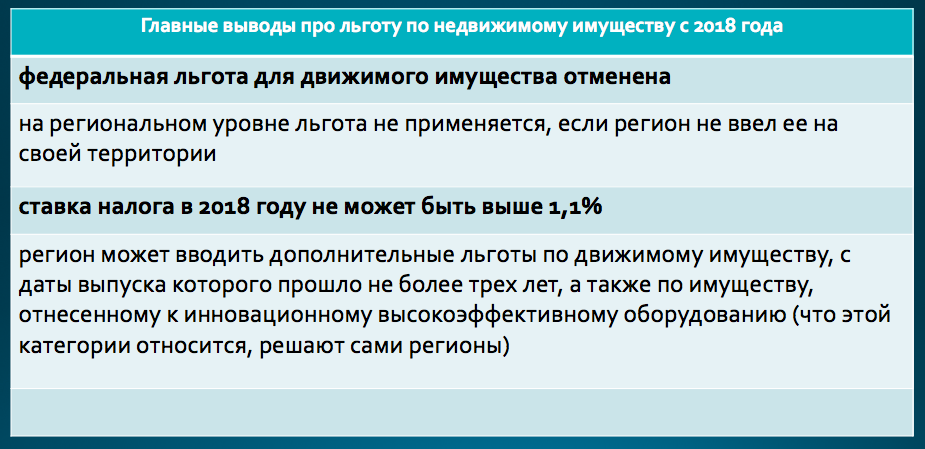

Отменили федеральную льготу по движимому имуществу

Налог на имущество организаций относится к региональным налогам (п. 1 ст. 14 НК РФ). Он устанавливается Налоговым кодексом РФ и законами субъектов РФ (п. 1 ст. 372 НК РФ).

Платить налог на движимое имущество в 2018 году обязаны только компании, которые применяют общий режим налогообложения. Компании, работающие на УСН или ЕНВД, платить налог с движимого имущества не платят (п. 1 ст. 373 НК РФ).

Понятие движимого имущества содержится в статье 130 Гражданского кодекса РФ. К нему относят имущество, которое нельзя классифицировать как недвижимость, к примеру:

- автомобили, мотоциклы и другие транспортные средства, за исключением тех, которые отнесены к недвижимым;

- деньги;

- акции, векселя;

- транспортные средства;

- экспонаты музея;

- долевые части в бизнесе;

- линии связи и т. д.

Чтобы ввести на своей территории налог на имущество, субъект РФ должен принять специальный закон и тогда налог становится обязательным к уплате на этой территории (п. 1 ст. 372 НК РФ). Так было до 2018 года.

Однако с 2018 года стало все наоборот. Льготу, установленную пунктом 25 статьи 381 Налогового кодекса РФ, можно применять, только если ее пропишут в законе субъекта РФ.

Если в 2017 году субъект РФ не примет закон, вводящий льготу по движимому имуществу, то с 2018 года льгота действовать не будет (ст. 381.1 НК РФ).

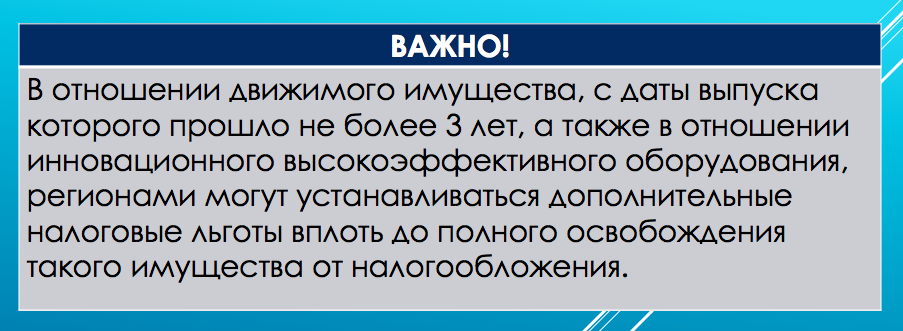

Региональным властям с 2018 года разрешили устанавливать дополнительные льготы или полностью освобождать от налога:

- движимое имущество, с даты выпуска которого прошло не больше трех лет;

- инновационное, высокоэффективное оборудование, которое включено в региональные перечни.

Изменения предусмотрены Федеральным законом от 30.11.2016 № 401-ФЗ

С 1 января 2018 года следующие льготы по налогу на имущество можно применять, только если они предусмотрены региональными законами:

- льготу по движимому имуществу, принятому на учет после 1 января 2013 года;

- льготу по объектам с высокой энергетической эффективностью;

- льготу по имуществу, которое расположено в российской части дна Каспийского моря.

Ограничили ставку налога для движимого имущества

Итак, с 1 января 2018 года освобождение от налога в отношении движимого имущества может применяться только при условии принятия соответствующего закона субъекта РФ. При этом региональные налоговые ставки в отношении движимого имущества, не освобожденного субъектом РФ от налога, не могут превышать в 2018 году 1,1%. До 2018 года сейчас налога на имущество организаций не могла быть более 2,2%. Основание: Федеральные законы от 30.11.2016 № 401-ФЗ и от 27.11.2017 № 335-ФЗ

Если на региональном уровне движимое имущество не освободят от налога, то максимальная ставка по нему в 2018 году – 1,1 процента. Платить налог на имущество в 2018 году организациям придется с автомобилей, оборудования, транспортных средств и других движимых основных средств.

Прописали порядок применения кадастровой стоимости, установленной в течение налогового периода

С 1 января 2018 года при расчете налога на имущество по недвижимости иностранных организаций и по жилым объектам, которые не входят в состав основных средств, используется кадастровая стоимость, определенная на дату регистрации объектов в ЕГРН. Новый порядок касается объектов, кадастровая стоимость которых установлена в течение года. Основание: п. 9 ст. 1 Закона от 30 сентября 2017 № 286-ФЗ.

Не позднее 30 марта 2018 года декларацию по налогу на имущество нужно сдать по новой форме

За 2017 год компании сдают новую декларацию по имуществу. Срок сдачи – не позднее 30 марта 2018 года. В бланке теперь не обязательны печать и код ОКВЭД на титульном листе. А в раздел 3 добавили три новые строки:

- 001 «Код вида имущества»;

- 030 «Доля в праве общей собственности»;

- 035 «Доля кадастровой стоимости.

Скачать новую форму декларации по налогу на имущество за 2017 год.

Упрощенная система налогообложения (глава 26.2 НК РФ)

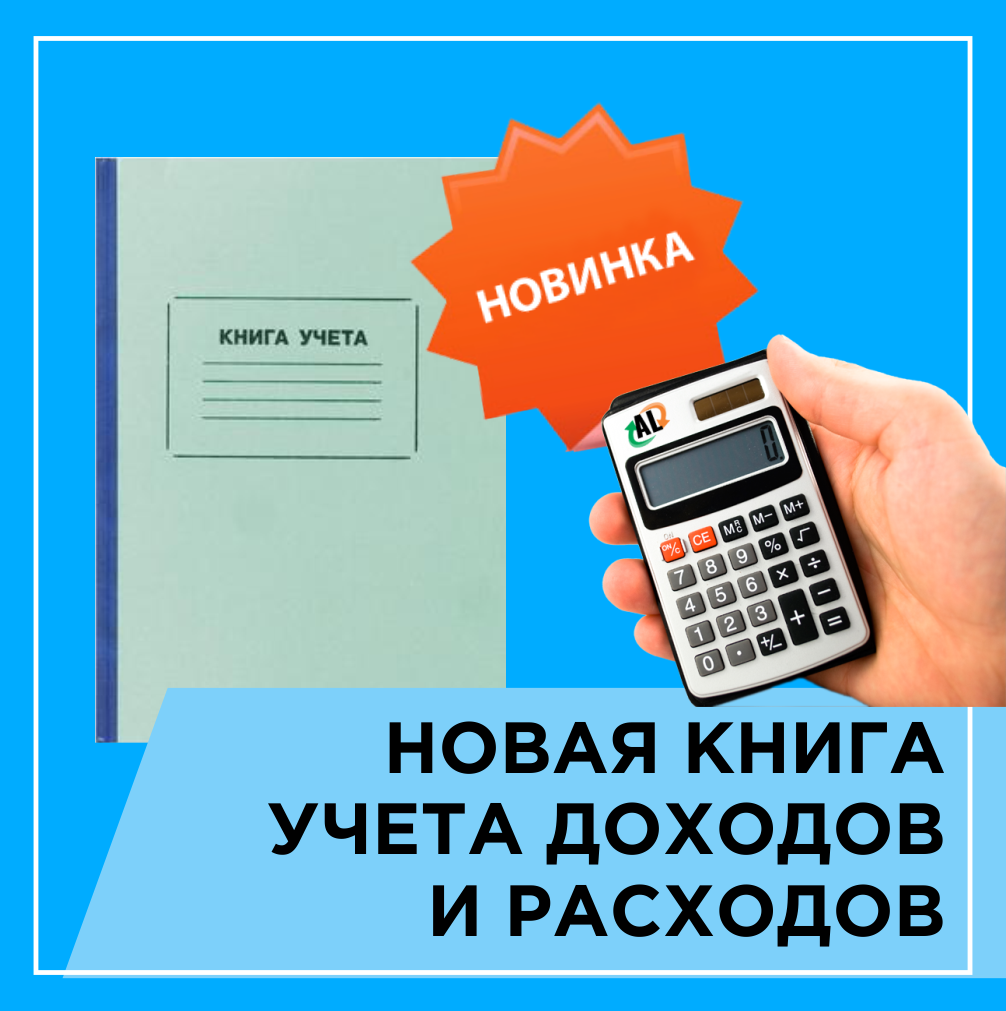

Ввели новую книгу учета доходов и расходов (КУДиР)

С 1 января 2018 года доходы и расходы при упрощенке нужно фиксировать в новой книге учета. Вот что в ней изменилось:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

Новая книга (КУДиР) для «упрощенки» введена на основании Приказа Минфина России от 7 декабря 2016 № 227н. Скачать новую книгу в удобном формате вы можете в статье «Новая книга учета доходов и расходов (КУДиР) с 2018 года».

Коэффициент-дефлятор по УСН увеличили до 1,481

Лимит доходов, который дает компании право перейти на упрощенку или остаться на специальном режиме, индексируют на коэффициент. Но до 2020 года это правило не действует (п. 4 ст. 5 Федерального закона от 03.07.16 № 243-ФЗ). Коэффициент-дефлятор на 2018 год в размере 1, 481 утвердили только потому, что этого требует статья 11 НК РФ.

В 2018 году компании и ИП могут применять спецрежим, если годовой доход в 2018 году не превысит 150 млн рублей (п. 4 ст. 346.13 НК РФ). Если компания хочет перейти на упрощенку в 2018 году, то выручка за девять месяцев 2017 года не должна превышать 112,5 млн рублей (п. 2 ст. 346.12 НК РФ). Также см. «Коэффициент-дефлятор по УСН в 2018 году».

Вклады в имущество участников, независимо от доли в уставном капитале, не увеличивают доходы на УСН

С 1 января 2018 года вклады в имущество организации участников, независимо от доли в уставном капитале, не увеличивают доходы на УСН. Основание: Федеральный закон от 30.09.2017 № 286-ФЗ.

До 2018 года помощь участников не увеличивала доходы по УСН только при условиях, если:

- любой участник передал имущество на пополнение чистых активов;

- деньги/имущество внес участник, который владеет в уставном капитале долей более 50%.

Уточнили, что не включается в доходы по УСН взносы ТСЖ, управляющих организаций и СНТ

В доходы по УСН с 2018 года не попадают доходы, полученные указанными лицами от собственников (пользователей) недвижимости в оплату коммунальных услуг, оказанных сторонними организациями.

В расходы по УСН разрешили включать затраты на сетевое обучение

С 1 января 2018 года на УСН можно списать расходы на содержание помещений, оборудования и персонала, которые предоставляет вузам по договорам о сетевой форме обучения. Расходы можно учесть, если фирма приняла на работу хоть одного выпускника вуза на один год или бессрочно. Основание: Федеральный закон от 18.07.2017 № 169-ФЗ. Ранее НК РФ никак не разъяснял порядок учета подобных расходов.

Единый сельскохозяйственный налог (глава 26.1 НК РФ)

Расширили состав налогов, которые должны платить сельхозпроизводители

С 2018 года плательщики ЕСХН освобождаются от налога на имущество только по тем основным средствам, которые используются в производстве, переработке и реализации сельхозпродукции, а также при оказании услуг. Основание: п. 3 ст. 1 Федерального закона от 27 ноября 2017 № 342-ФЗ.

Единый налог на вмененный доход (глава 26.3 НК РФ)

Потребительским кооперативам продлили возможность применять ЕНВД до 2021 года

Организации потребительской кооперации, у которых средняя численность сотрудников за прошлый год превысила 100 человек, могут применять ЕНВД до 31 декабря 2020 года. Раньше предельный срок был – 31 декабря 2017 года. Основание: п. 4 ст. 3 Федерального закона от 2 октября 2012 № 161-ФЗ, Федеральный закон от 30 октября 2017 № 300-ФЗ

Действие нормы НК РФ, разрешающей некоторым организациям потребкооперации применять ЕНВД при численности персонала свыше 100 человек, заканчивалось 31 декабря 2017 года. Согласно данной норме, на уплату ЕНВД не вправе были переходить организации и ИП, средняя численность работников которых за предшествующий календарный год превышала 100 человек. При этом данное ограничение не распространялось на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%, на организации потребительской кооперации, осуществляющие свою деятельность в соответствии с законом № 3085-1, а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы (абз. 2 подп. 1 п. 2.2 ст. 346.26 Налогового кодекса).

Напомним, по нормам статьи 346.26 НК РФ ограничение по численности работников в 100 человек для целей применения ЕНВД не распространяется на организации потребительской кооперации, а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы.При этом ранее законодательство предусматривало, что указанная норма применяется только до 31 декабря 2017 года.

В связи с продлением срока действия системы ЕНВД на три года продлевается срок неприменения указанного ограничения по численности для целей налогообложения также на 3 года – до 31 декабря 2020 года.

Мнение

Переход потребительских кооперативов с 1 января 2018 года на ОСНО (общий режим налогообложения) мог резко снизить конкурентоспособность кооперативных организаций на потребительском рынке.

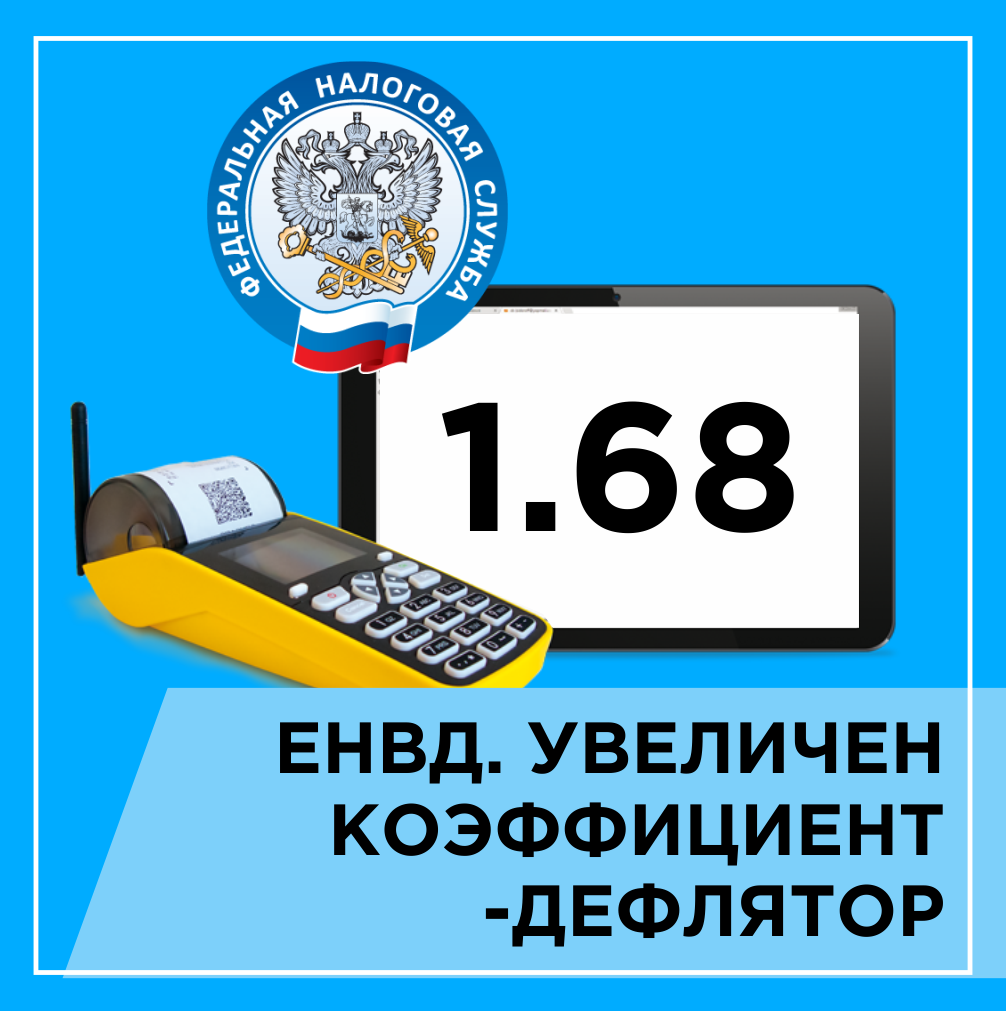

По «вмененке» увеличили коэффициент дефлятор К1

При исчислении ЕНВД базовая доходность умножается на коэффициент-дефлятор (К1). В 2017 году значение коэффициента К1 было равно 1,798. Однако с 2018 года коэффициент увеличился до 1,868 (Приказ Минэкономразвития России от 30 октября 2017 № 579). Такое изменение повлечет за собой увеличение ЕНВД в 2018 году. Также см. «Повышение корректирующего коэффициента К1 по ЕНВД с 2018 года». Показатель впервые вырос за три года, в 2015–2017 годы коэффициент составлял 1,798.

Коэффициент К2 определяют власти городских округов и муниципальных районов (п. 7 ст. 346.29 НК РФ). Власти вправе его менять как в большую, так и меньшую сторону. Поэтому, чтобы принять решение о выгоде спецрежима, следите за изменениями в местных законах. Если до 1 декабря власти не успеют внести изменения, К2 для расчета налога за первый квартал 2018 года останется прежним (п. 1 ст. 5 НК РФ).

Приведем пример расчет ЕНВД с учетом нового коэффициента.

Пример

ООО «Цветочек» занимается розничной торговлей через собственный магазин с площадью торгового зала 80 кв. м. В городе, где ведется торговля, допускается применение ЕНВД. Ставка налога для розницы – 15 % . ООО «Альфа» вела вмененную деятельность в январе, феврале и марте. Для расчета будет опираться на следующие показатели:

- в 2018 году новое значение коэффициента-дефлятора К1 1,868;

- значение корректирующего коэффициента К2 региональные власти установили в размере 0,7.

- базовая доходность для розничной торговли при наличии торговых залов составляет 1800 руб./кв. м.

Вмененный доход за январь–март 2018 года (то есть, за 1 квартал) составит:

564 883,20 рублей. = 1800 руб./кв. м × (80 кв. м + 80 кв. м + 80 кв. м) × 0,7 × 1,868.

ЕНВД за I квартал 2018 года при новом значении коэффициента К1 составит:

84 732,48 руб. = 571 838 руб.× 15%.

ИП на ЕНВД смогут получить вычет на покупку онлайн-касс

Индивидуальные предприниматели, применяющие ЕНВД, смогут уменьшать налог на расходы по приобретению онлайн-кассы, включенной в реестр ККТ. Вычет будет предоставляться в размере не более 18 000 рублей на каждый экземпляр контрольно-кассовой техники.

Единый «вмененный» налог можно будет уменьшить на расходы по приобретению ККТ при условии, если данная кассовая техника зарегистрирована в ИФНС с 1 февраля 2017 года до 1 июля 2019 года.

А вот для ИП, которые имеют наемных работников и осуществляют розничную торговлю или услуги общепита, требования иные. Они смогут получить вычет только если кассовая техника зарегистрирована с 1 февраля 2017 года до 1 июля 2018 года.

На расходы по приобретению ККТ можно отнести затраты на:

- покупку кассы;

- фискального накопителя;

- программного обеспечения;

- выполнение сопутствующих работ и оказание услуг (например, по настройке кассовых аппаратов и проч.).

В законе оговорено, что уменьшение суммы единого «вмененного» налога производится при исчислении налога за налоговые периоды 2018 и 2019 годов. Поэтому плательщикам ЕНВД потребуется отражать соответствующие затраты на приобретение онлайн касс в своих декларациях по ЕНВД за 2018 и 2019 годы соответственно.

Подготовлена новая форма декларации по ЕНВД

Готовая новая форма декларации по ЕНВД. Уведомление об этом опубликовано на Едином портале для размещения проектов НПА.

Напомним, форма налоговой декларации по ЕНВД утверждена Приказом ФНС от 04.07.2014 № ММВ-7-3/353. Внесение поправок связано с тем, что с 1 января 2018 года вступит в силу Федеральный закон от 27.11.2017 № 349-ФЗ. Закон дает право плательщикам ЕНВД применять налоговый вычет по расходам на онлайн-кассы. Предполагается, что обновленная налоговая декларация по ЕНВД будет введена с апреля 2018 года.

Земельный налог (гл. 31 НК РФ)

Изменен порядок расчета земельного налога при изменении категории земли

Пунктом 1 ст. 391 НК РФ установлено, что налоговая база по земельному налогу определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года.

В общем случае изменение кадастровой стоимости земельного участка в течение налогового периода (года) не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах.

Но есть исключения. В частности, если такое изменение случилось вследствие изменения вида разрешенного использования земельного участка и (или) его перевода из одной категории земель в другую, то оно учитывается при определении налоговой базы со дня внесения в ЕГРН сведений, являющихся причиной для определения кадастровой стоимости этого земельного участка.

Отметим: до сих пор отсутствие такого исключения приводило к выводу, что названное изменение следовало учитывать только со следующего налогового периода по земельному налогу (см. Письма Минфина России от 14.04.2017 № 03-05-04-02/22593). Отсюда можно понять, что этот коэффициент рассчитывается как отношение числа полных месяцев, прошедших со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости земельного участка, к числу календарных месяцев в налоговом (отчетном) периоде.

С 1 января 2018 года при расчете земельного налога будет применяться кадастровая стоимость, определенная на дату регистрации изменений в ЕГРН. Новый порядок касается земель, у которых в течение года меняется категория или вид разрешенного использования. Сумму налога после изменений рассчитывают с учетом коэффициента владения. Этот коэффициент будет рассчитываться как отношение числа полных месяцев, прошедших со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости земельного участка, к числу календарных месяцев в налоговом (отчетном) периоде. Основание: подп. «а» п. 11, подп. «а» п. 12 ст. 1 Закона от 30 сентября 2017 № 286-ФЗ.

Заявление на льготу по земельному налогу разрешили сдавать без оправдательных документов

Согласно п. 5 ст. 391 НК РФ для некоторых категорий физических лиц (в том числе ИП) облагаемая база по земельному налогу уменьшается на вычет в размере 10 000 рублей в отношении земли, находящейся в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

До 2018 года пунктом 6 статьи 391 НК РФ до 2018 года устанавливалось, что уменьшение облагаемой базы производится на основании документов, подтверждающих такое право, представляемых налогоплательщиком ИФНС.

С 1 января 2018 года названное положение утрачивает силу, поскольку в отношении физических лиц аналогичная норма имеется в п. 10 ст. 396 НК РФ. Ее действие распространено на все льготы по налогу, предоставляемые физическим лицам, а не только на льготы в виде уменьшения облагаемой базы.

Эта норма предусматривает, что налогоплательщик должен подать заявление помимо подтверждающих документов. Причем, что касается данных документов, с 2018 года налогоплательщик вправе (а не обязан!) их подать. Получив заявление, налоговые инспекторы будут обязаны запросить сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов, организаций, должностных лиц, у которых имеются такие сведения. Если такие данные ИФНС не получит, то налогоплательщика известят о необходимости самостоятельно представить подтверждающие документы. Основание: Федеральный закон от 30.09.2017 № 286-ФЗ.

Новые запреты на освобождение от налога

Новый пункт 2 ст. 395 НК РФ, который введен Законом от 27 ноября 2017 года № 353-ФЗ, регламентирует ситуацию, когда при разделе или объединении земельных участков к возникшим объектам освобождение от налога неприменимо. Это касается только следующих категорий плательщиков:

- резиденты особой экономической зоны (не будет освобождения от налога на первые 5 лет);

- судостроительные предприятия – резиденты промышленно-производственной ОЭЗ (не будет освобождения от налога на первые 10 лет);

- участники свободной экономической зоны (не будет освобождения от налога на первые 3 года).

Утверждена новая форма декларации по земельному налогу

Утверждена новая декларация по земельному налогу, формат ее представления и порядок заполнения. Она применяется с отчетности за 2017 год. Основание: Приказ ФНС России от 10.05.2017 № ММВ-7-21/347. Основные изменения бланка обобщены в таблице:

| Разделы | Новая форма утверждена приказом ФНС России от 10 мая 2017 № ММВ-7-21/347 |

Прежняя форма утверждена приказом ФНС России от 28 октября 2011 № ММВ-7-11/696 |

|---|---|---|

| Титульный лист | Убрали поле для кодов ОКВЭД | Было поле для кода ОКВЭД |

| Раздел 2 | Строку 050 дополнили показателем «Нормативная цена земли». Ее указывают по земельным участкам в Крыму и Севастополе | В строке 050 предусмотрен только показатель «Кадастровая стоимость земельного участка». Форма не позволяет указывать нормативную цену земли |

| Общее количество строк – 25.

Удалили строки: – 090 – код налоговой льготы в виде не облагаемой налогом суммы; – 100 – не облагаемая налогом сумма (п. 5 ст. 391 НК РФ); – 270 – сумма налоговой льготы (п. 2 ст. 387 НК РФ) |

Общее количество строк – 28 |

Патентная система налогообложения (гл. 26.5 НК РФ)

Коэффициент-дефлятор для расчета величины патента увеличили до 1,481

Коэффициент-дефлятор используется для расчета лимита потенциально возможного к получению ИП годового дохода. В общем случае этот доход не может превышать 1 млн. рублей, проиндексированного на коэффициент-дефлятор (п. 7 и 9 ст. 346.43 НК РФ). В 2017 году этот коэффициент составлял 1,425 (согласно Приказу Минэкономразвития от 03.11.2016 № 698). Однако с 2018 года коэффициент станет больше – 1,481. Следовательно, максимальная сумма потенциально возможного годового дохода для «патентного» бизнеса составит 1,481 млн. рублей (1 млн. руб. × 1,481). А максимальная стоимость патента на месяц будет равна 7405 рублей (1,481 млн. руб. × 6%: 12 мес.). Заметим, что региональные власти могут увеличить размер потенциально возможного годового дохода для отдельных видов деятельности в три, пять и даже в 10 раз (п. 8 ст. 346.43 НК РФ).

Максимальный доход для патента индексируют на коэффициент-дефлятор. Показатель на 2018 год выше прошлогоднего: 1,481 > 1,425. Поэтому патенты станут дороже.

ИП на патенте одобрили вычет на покупку онлайн-касс

Индивидуальным предпринимателям, применяющим патентную систему налогообложения (ПСН), разрешили уменьшать патентный налог на расходы по приобретению онлайн-кассы, включенной в реестр ККТ. Вычет будет предоставляться в размере не более 18 000 рублей на каждую кассу.

Однако предусмотрено, что «патентный» налог можно уменьшить на расходы по приобретению ККТ при условии, если данная кассовая техника зарегистрирована в налоговых органах с 1 февраля 2017 года до 1 июля 2019 года.

Что же касается ИП, имеющих наемных работников и осуществляющих розничную торговлю или услуги общепита, установлено другое условие для получения вычета. Его можно будет получить только если онлайн-касса зарегистрирована с 1 февраля 2017 года до 1 июля 2018 года.

В расходы по приобретению ККТ можно включить затраты на покупку:

- кассы;

- фискального накопителя;

- программного обеспечения;

- работ и оказание услуг (по настройке ККТ и проч.).

Для получения вычета ИП на ПСН, должны будут представлять в ИФНС специальное уведомление. Его форму разработает ФНС. Пока бланк не утвержден, ИП вправе уведомить ИФНС в произвольной форме. В уведомлении необходимо указать следующие сведения:

- фамилию, имя, отчество (при наличии) налогоплательщика;

- идентификационный номер налогоплательщика (ИНН);

- номер и дату патента, в отношении которого уменьшается сумма налога; сроки уплаты уменьшаемых платежей и суммы расходов по приобретению ККТ;

- модель и заводской номер ККТ, в отношении которой уменьшается сумма налога;

- сумму понесенных расходов по приобретению ККТ.

Налог на имущество физических лиц (гл.21 НК РФ)

Регионы смогут отложить начисление пеней

С 2018 года субъекты РФ смогут отложить начисление пеней на долги физических по «кадастровому» налогу, образовавшиеся в 2016-2017 годах. Раньше такое право установлено лишь для 2015 года. Основание: Федеральный закон от 27.11.2017 № 335-ФЗ. Субъекты РФ, на территории которых налог на имущество физлиц считается по кадастровой стоимости, могут начислять пени на недоимку:

- за период 2015 года — начиная с 1 мая 2017 года;

- за период 2016 года — начиная с 1 июля 2018 года;

- за период 2017 года — начиная с 1 июля 2019 года.

В отношении недоимки, сформированной за период 2015 года, правом отсрочки начисления пеней воспользовалась Москва (Закон г. Москвы от 14.12.2016 № 45).

Обновлён коэффициент-дефлятор

Как и раньше, налог на недвижимость для физических лиц в 2018 году рассчитывает ФНС России и затем присылает его сумму в рамках единого налогового уведомления. При этом за основу расчётов она берёт:

- оценку объекта по кадастру, который ведёт Росреестр (ст. 403 НК РФ);

- инвентаризационную стоимость (ст. 404 НК РФ).

Коэффициент-дефлятор для расчета налога на имущество ФНС использует только во втором случае. На основании приказа Минэкономразвития России от 30 октября 2017 года № 579 он составляет 1,481.

Отметим, что за период 2017 года его индекс был чуть меньше – 1,425. Это значит, что гражданам, которые пока платят налог не по кадастровой стоимости, а по инвентаризационной, его сумма за 2018 год будет больше, чем за 2017 год.

ФНС России в письме от 20 ноября 2017 года № БС-4-21/23428 сделала соответствующее указание своему расчетно-компьютерному центру:

|

«… АО «ГНИВЦ» необходимо обеспечить применение в автоматизированной информационной системе налоговых органов указанного коэффициента-дефлятора для расчета налога на имущество физических лиц за налоговый период 2018 года в субъектах Российской Федерации, на территории которых в 2018 году применяется порядок определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения (статья 404 Налогового кодекса Российской Федерации).»

|

ФНС утвердила новую форму заявления для физических лиц

ФНС РФ своим приказом от 14.11.2017 № ММВ-7-21/897@ утвердила новую форму заявления о предоставлении налоговой льготы по имущественным налогам. Она вводится с 1 января 2018 года.

Новая форма заявления предусматривает, что налогоплательщик может указать реквизиты документов, подтверждающих право на налоговые льготы.

Напомним, Федеральный закон от 30.09.2017 № 286-ФЗ упростил порядок предоставления физическим лицам налоговых льгот по имущественным налогам (транспортный налог, земельный налог и налог на имущество физических лиц).

Поправки устанавливают, что физические лица, имеющие право на налоговые льготы, могут представить в налоговый орган только заявление. Документы, подтверждающие право на льготу, могут быть представлены при желании налогоплательщика.

Соответственно, новая форма заявления учитывает право налогоплательщика не предоставлять в налоговый орган подтверждающие документы, а указать только их реквизиты.

Если документы, подтверждающие право на льготу не представлены, то налоговый орган по реквизитам сам запросит сведения, подтверждающие право на льготу, у органов, организаций, должностных лиц, у которых имеются эти сведения.

Транспортный налог (гл.28 НК РФ)

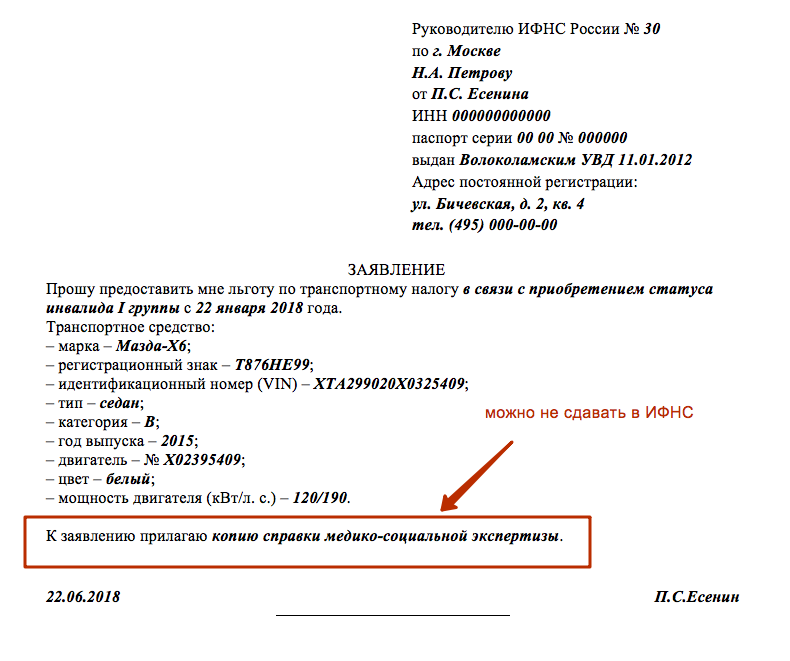

Заявление на льготу по транспортному налогу разрешили сдавать без оправдательных документов

Если с 1 января 2018 года гражданин подал в ИФНС заявление на льготу, а документы, подтверждающие такое право, не представил, инспектор будет обязан запросить их у органов или организаций, которые располагают этими сведениями. Если документы по запросу не предоставят, инспектор запросит их у самого гражданина. Основание для новшества: п. 8 ст. 1 Закона от 30 сентября 2017 № 286-ФЗ.

Снизили транспортный налог на дорогие автомобили

С 2018 года вступит в силу поправка в статью 362 НК РФ. В связи с этим, транспортный налог на легковые автомобили стоимостью от 3 до 5 млн. рублей и возрастом до 3 лет считается с минимальным повышающим коэффициентом 1,1. Основание: Федеральный закон от 27.11.2017 № 335-ФЗ.

![]()

Напомним, ранее такой коэффициент применялся в отношении легковых автомобилей указанной стоимости, с года выпуска которых прошло от 2 до 3 лет.

Для таких же автомобилей, с года выпуска которых прошло от 1 года до 2 лет, повышающий коэффициент составлял 1,3, а для роскошных автомобилей возрастом до года – 1,5.

Таким образом, повышающие коэффициенты 1,3 и 1,5 для роскошных автомобилей применяться больше не будут. Соответственно, транспортный налог на такие автомобили снизится на 20-40%. Приведем поясняющую таблицу:

| Средняя стоимость автомобиля, млн. руб. | Количество лет, которое прошло с года выпуска автомобиля | Размер коэффициента в 2017 году | Размер коэффициента в 2018 году |

| От 3 до 5 включительно | От 2 до 3 лет | 1,1 | 1,1 |

| От 1 года до 2 лет | 1,3 | ||

| Не более 1 года | 1,5 | ||

| От 5 до 10 включительно | Не более 5 лет | 2 | 2 |

| От 10 до 15 включительно | Не более 10 лет | 3 | 3 |

| От 15 | Не более 20 лет | 3 | 3 |

Напомним, повышающие коэффициенты применяются только к тем легковым автомобилям, которые включены в специальный перечень. Такой перечень размещен на сайте Минпромторга России. Также см. «С 2018 года – снижение транспортного налога для дорогих авто».

За 2017 год нужно сдавать новую декларацию по транспортному налогу

При заполнении декларации по транспортному налогу за 2017 год следует использовать новую форму бланка. Он начинает действовать с 1 января 2018 года (Приказ ФНС России от 05.12.2016 N ММВ-7-21/668). А саму декларацию требуется сдать не позднее 1 февраля 2018 года.

Если говорить про изменения, то изменился, например, раздел 2. В нем появились в том числе такие строки:

- дата регистрации транспортного средства;

- дата прекращения регистрации транспортного средства (снятия с учета);

- год выпуска транспортного средства;

- код налогового вычета;

- сумма налогового вычета (в рублях).

Налог на игорный бизнес (глава 29 НК РФ)

Поправки в части налога на игорный бизнес предусмотрены Федеральным законом от 27.11.2017 № 354-ФЗ.

| Повысили налоговые ставки | Ставки налога устанавливают субъекты РФ в пределах, предусмотренных Налоговым кодексом РФ. С 1 января 2018 года минимальный и максимальный размер налоговых ставок увеличили в два раза |

| Добавили новые объекты налогообложения | С 2018 года в перечень объектов налогообложения включили процессинговые центры интерактивных ставок тотализаторов и букмекерских контор |

Страховые взносы: пенсионные, социальные и медицинские (гл. 34 НК РФ)

Повышены лимиты доходов для начисления страховых взносов

В 2018 году база для начисления страховых взносов в ФСС (на случай временной нетрудоспособности и в связи с материнством) составит 815 000 рублей, а база для начисления взносов в ПФР по «обычному» тарифу — 1 021 000 рублей. Это предусмотрено Постановлением Правительства РФ от 15.11.2017 № 1378.

Напомним, что с доходов, превышающих предельную величину базы, взносы в ФСС не начисляются, а взносы в ПФР уплачиваются по тарифу 10%, а не 22%. Что касается «медицинских» в ФФОМС взносов, то для них предельная величина базы не устанавливается, следовательно, эти взносы платятся со всех облагаемых выплат. Те, кто вправе применять пониженные тарифы, начисляют пенсионные взносы до тех пор, пока в 2018 году сумма выплат сотруднику не превысит предельную величину базы – 1 021 000 рублей. Подробнее об этом см. «Предельная величина базы для начисления страховых взносов на 2018 год».

До 2020 года сохранили тарифы страховых взносов

Тарифы пенсионных, медицинских и страховых взносов по временной нетрудоспособности и в связи с материнством в 2018 году не изменятся (Федеральный закон от 27.11.2017 № 361-ФЗ). Так, если у организации нет права на применение пониженных тарифов, то в 2018 года она должна начислять взносы по основным тарифам. Они указаны в таблице:

| Вид взносов | База в 2018 году | Ставка в пределах базы | Ставка сверх базы |

| Пенсионные | 1 021 000 руб. | 22% | 10% |

| На социальное страхование на случай временной нетрудоспособности и материнства | 815 000 руб. | 2,9 % (1,8 %) | |

| Медицинские | Не устанавливается | 5,1 % | |

Общая ставка взносов составляет в 2018 году по-прежнему 30% (ст. 425, 426 НК РФ):

- 22 % – на пенсионное страхование;

- 5,1 % – на медицинское страхование;

- 2,9 % – на социальное страхование. При этом сумма взносов к уплате зависит от того, превысил доход установленный лимит или нет.

Ставка 30% будет действовать по 2020 год включительно (ст. 425, 426 НК РФ). Продление тарифа предусмотрено Федеральными законами от 27.11.2017 № 361-ФЗ и от 28.12.2017 № 428-ФЗ.

Изменили размеры и порядок расчета страховых взносов для ИП

С 2018 года вводится новый порядок расчета фиксированных страховых взносов для индивидуальных предпринимателей «за себя» (Федеральный закон от 27.11.2017 № 335-ФЗ).

С 1 января фиксированные платежи ИП в 2018 году «за себя» больше не будут зависеть от величины МРОТ. Сумма страховых взносов будет определена на уровне законодательства:

- 26 545 руб. – пенсионные взносы;

- 5840 руб. – медицинские взносы.

Если же доход ИП за год превысит 300 000 руб., то сумму свыше 300 000 руб. умножают на 1 процент. Затем к полученному результату прибавляют фиксированный размер 26 545 руб. Это и будет общий размер пенсионных взносов.

При этом размер страховых взносов на обязательное пенсионное страхование не может быть более восьмикратного фиксированного размера с учетом его индексации.

Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Заметим, что платежи ИП по страховым взносам будут ежегодно увеличиваться. Новые значения страховых взносов на ОПС до 2020 года включительно обобщим в таблице: