СКАЧАТЬ БЛАНК АВАНСОВОГО ОТЧЕТА

Когда и куда предоставляется авансовый отчет

До 30 ноября 2020 года был установлен единый срок для сдачи авансового отчета – 3 дня. Он отсчитывался:

- С момента, на который выдавались денежные средства

- С даты возвращения из командировки

- С даты окончания отпуска или закрытия листка временной нетрудоспособности.

5 октября 2020 года вышло Указание Центробанка за номером 5587-У. Согласно его положениям, компании вправе самостоятельно устанавливать сроки для отчета за выданные сотруднику деньги. Исключение – авансовый отчет по командировкам. В данной ситуации срок остался неизменным – 3 дня после возвращения из поездки.

Авансовый отчет предоставляется в бухгалтерию и утверждается руководителем компании.

На каком бланке сдать авансовый отчет

Существует унифицированная форма (АО-1), по которой может быть принят авансовый отчет. Но она не является обязательной. Предприятие вправе самостоятельно разработать бланк первичного документа и закрепить его применение в учетной политике.

При разработке формы нужно учитывать, что в ней должны содержаться обязательные реквизиты:

- Сведения об организации, выдавшей денежные средства

- Данные физического лица, получившего деньги в подотчет

- Сумма, на которую составлен документ

- Цель расходования денежных средств

- Подписи: «подотчетника», руководителя (в поле «Утверждаю»), главного бухгалтера (бухгалтера), который должен принять и провести авансовый отчет по бухгалтерскому учету.

Также нужно предусмотреть отрывную часть бланка, которая выдается на руки сотруднику. Это – доказательство того, что он предоставил документ в бухгалтерию.

Какие документы приложить

Принят авансовый отчет может быть только в том случае, если к нему приложены документы, подтверждающие целевое использование денежных средств, выданных в подотчет. Например, при отправлении сотрудника в командировку ему выдаются средства на проезд, проживание. Он может отчитаться квитанциями, выданными в гостинице, приложить билеты на проезд до места командировки и обратно.

Если сотрудник проживает в частном секторе, то допустимо приложить договор с собственником жилья, сдавшим помещение для проживания в аренду, и расписка в получении оплаты. В документах должно быть достаточно информации о физическом лице, оказавшем услугу, чтобы идентифицировать его личность.

Когда деньги выдаются на приобретение ТМЦ, то основанием служит накладная, кассовый и товарный чек.

ВАЖНОЕ УСЛОВИЕ

Приложенные документы должны отвечать требованиям, предъявляемым к первичным документам, и содержать все необходимые реквизиты.

Правила заполнения авансового отчета в 2024 году

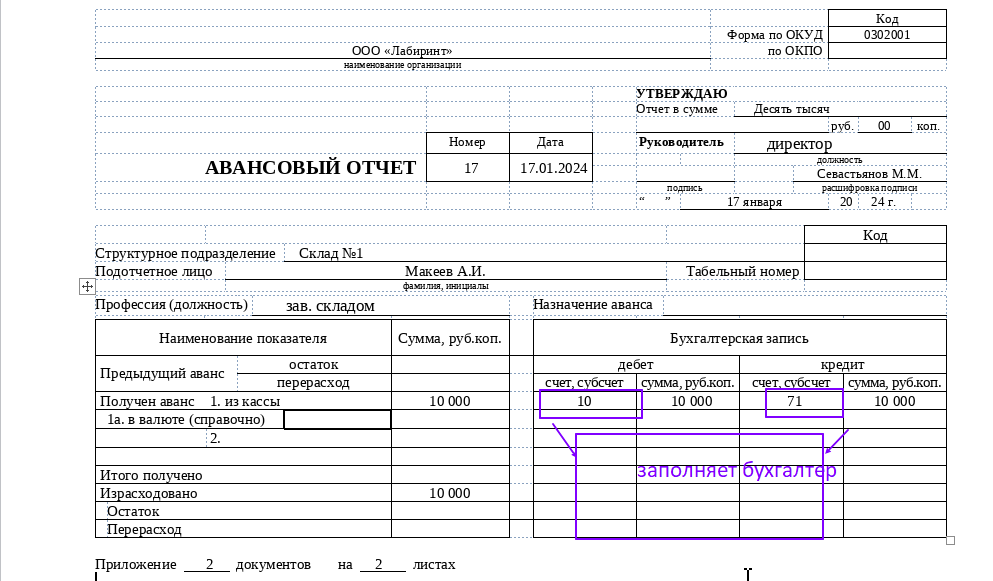

На первом листе бланка авансового отчета приводятся основные сведения:

- Название организации

- ФИО и должность подотчетного лица

- Сумма, выданная авансом

- Сумма по авансовому отчету с указанием корреспондирующих счетов бухгалтерского учета.

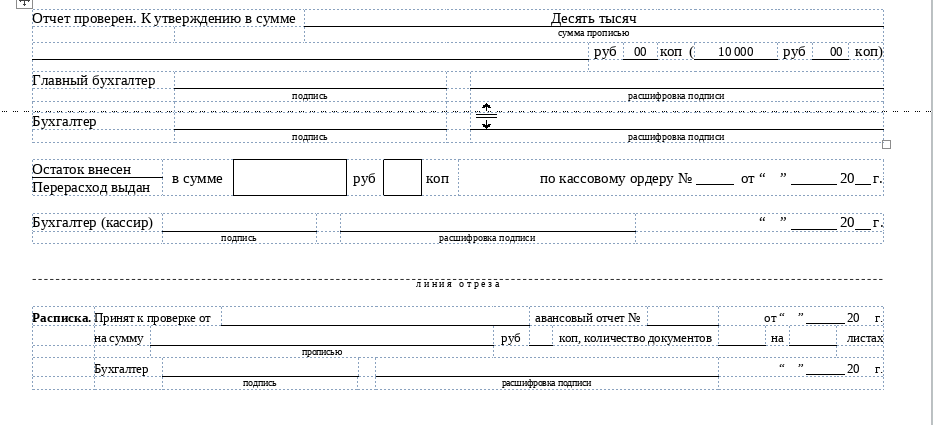

Важными блоками являются: «утверждаю» и «отчет проверен». Алгоритм предоставления отчета такой:

«Подотчетник» заполняет бланк авансового отчета и прилагает подтверждающие документы.

Образец заполнения авансового отчета

Счета учета заполняет бухгалтер, так как сотрудник не обладает такой информацией.

После проведения проверки бухгалтер ставит отметку, что отчет проверен, а данные в нем подлинные.

Подписи после проверки ставят бухгалтер, проверивший отчет, и главный бухгалтер. Если по отчету израсходована не вся сумма, то приводится информация о документе по возврату оставшихся денег: номер приходного кассового ордера и дата внесения денежных средств.

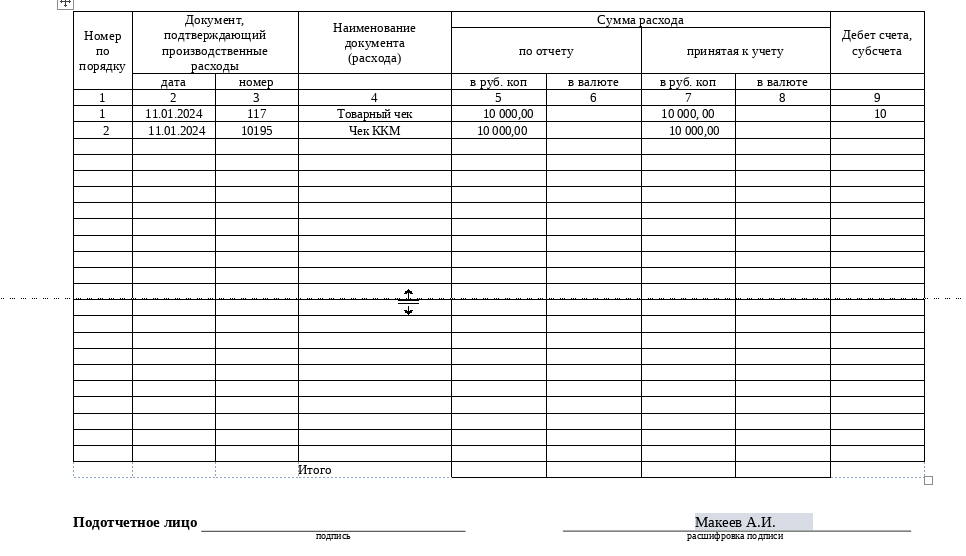

На втором листе авансового отчета описываются приложенные документа. Лист представляет собой таблицу, в которой присутствуют графы:

- Номер по порядку

- Число и номер приложенного документа

- Название приложенного документа

- Сумма в рублях и копейках.

После таблицы проставляется подпись и ФИО подотчетного лица.

Кому компания вправе выдавать подотчетные суммы

Законодательством закреплен круг лиц, кому компания может выдать подотчетные суммы и принять от них авансовый отчет. Это:

- Штатные сотрудники организации

- Физические лица, заключившие договор ГПХ.

Причем не делается исключения для граждан, имеющих статус самозанятых. Они в рамках ГПХ могут закупать товарно-материальные ценности. Если в договоре имеется пункт о возмещении затрат на командировку, то им может быть оплачен проезд и проживание. Они на общих основаниях предоставляют отчет об израсходованных средствах в бухгалтерию организации-заказчика.

А учредители организации, несмотря на то, что являются собственниками, не вправе пользоваться подотчетными деньгами и отчитываться по израсходованным суммам.

Коротко о главном

В компании должен быть составлен перечень лиц, имеющих право на получение подотчетных сумм, и закреплен в локальном акте. После того, как деньги израсходованы, подотчетное лицо должно сдать в бухгалтерию авансовый отчет в срок, установленный организацией. По командировкам расходам он не может превышать трех дней после прибытия сотрудника.