Новый отчётный документ

В соответствии с п. 2.3 ст. 23 Налогового кодекса РФ налогоплательщики при операциях с товарами, подлежащими по закону прослеживаемости, обязаны представлять в налоговый орган соответствующие отчеты и документы, содержащие реквизиты прослеживаемости.

Также см. «Какие операции с прослеживаемыми товарами на контроле у налоговой с 2021 года: перечень».

И один из таких документов ‒ Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации (или иных территорий, находящихся под ее юрисдикцией) на территорию другого государства-члена Евразийского экономического союза (ЕАЭС). Оно отражает сведения по вывезенным с территории РФ на территорию государств-членов товарам, подлежащим прослеживаемости.

Срок отправки уведомления

При перемещении в связи с реализацией товаров, подлежащих прослеживаемости, участники их оборота (юрлица и ИП) обязаны уведомлять о таком перемещении ФНС в течение 5 рабочих дней с даты отгрузки (п. 23 Положения о национальной системе прослеживаемости товаров, утв. постановлением Правительства РФ от 01.07.2021 № 1108, далее ‒ Постановление № 1108).

Способы сдачи уведомления

Законом предусмотрен только один вариант: электронное уведомление о перемещении товаров, подлежащих прослеживаемости, представляют по ТКС через оператора электронного документооборота с усиленной квалифицированной электронной подписью.

Порядок отправки в том числе рассматриваемого уведомления установлен разд. IX Постановления № 1108 и не имеет особой специфики.

Налоговые органы хранят не менее 10 лет, а операторы электронного документооборота и участники оборота товаров должны не менее 5 лет хранить уведомления о перемещении прослеживаемых товаров и документы, связанные с их отправкой и получением (кроме извещения о получении).

Форма уведомления о перемещении товаров

Форму, электронный формат и порядок заполнения уведомление о перемещении товаров, подлежащих прослеживаемости, с 10 сентября 2021 года утвердил приказ ФНС России от 08.07.2021 № ЕД-7-15/645 (Приложение № 1). Форма по КНД – 1169009.

Отметим, что в письме ФНС от 14.04.2021 № ЕА-4-15/5042 ранее была приведена рекомендуемая форма бланка уведомления о перемещении прослеживаемых товаров (КНД тот же), а также электронный формат и временный порядок её заполнения.

Когда нужно уведомление на корректировку сведений

Иногда участник оборота обязан сформировать и отправить в налоговую корректировочное уведомление о перемещении товаров, подлежащих прослеживаемости. Это следующие случаи:

- частичный или полный возврат прослеживаемых товаров, ранее перемещенных;

- обнаружение участником оборота в сданном им уведомлении о перемещении неотражения или неполноты отражения сведений, а также ошибок.

Срок для внесения необходимых изменений и отправки корректировочного уведомления о перемещении ‒ не позднее следующего рабочего дня с даты возврата товара либо с даты обнаружения факта неотражения/неполноты отражения сведений, а также ошибок.

Корректировочное уведомление представляют в общем порядке ‒ как изначальное.

Сведения из уведомлений о перемещении товаров, подлежащих прослеживаемости, ФНС размещает на своём официальном сайте налог.ру в специальных сервисах. Например, с июля 2021 года в тестовом режиме заработал сервис «Проверка регистрационного номера партии товара (РНПТ)».

Содержание уведомление о перемещении товаров

Это следующие реквизиты:

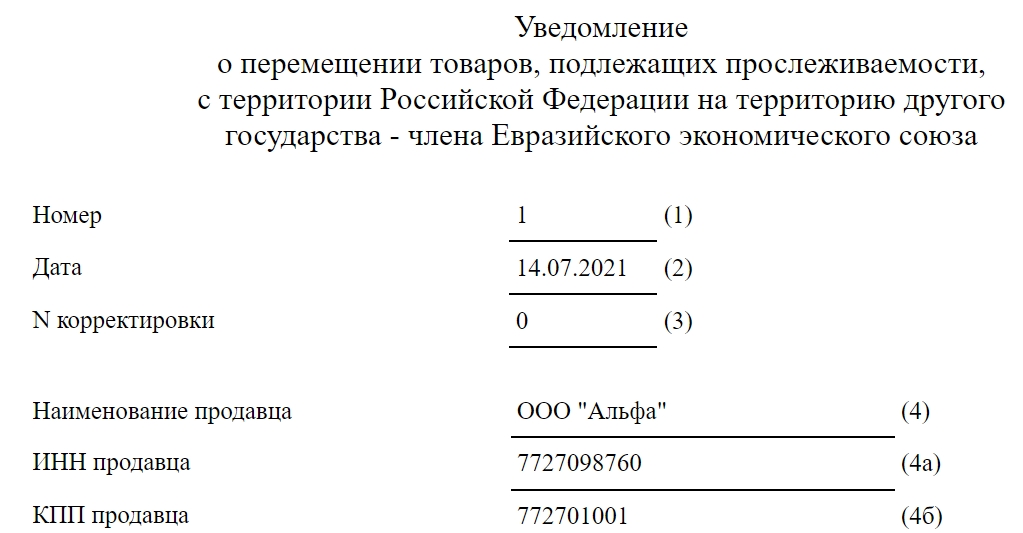

- номер и дата, номер корректировки (например, «1», «2» и т. д.);

- наименование продавца, его ИНН и КПП (кто передаёт другому лицу свое право владеть, пользоваться и распоряжаться прослеживаемыми товарами);

- форма реорганизации/ликвидации (код), ИНН/КПП правопреемника продавца;

- наименование, адрес и идентификационный код (номер) покупателя государства-члена ЕАЭС;

- код государства ЕАЭС покупателя (по Общероссийскому классификатору стран мира ‒ ОКСМ, утв. постановлением Госстандарта России от 14.12.2001 № 529-ст);

- вид, номер и дата сопроводительного документа (это счет-фактура, УПД или иной документ, оформленный продавцом на товар, подлежащий прослеживаемости);

- сведения о пунктах назначения товара на территории ЕАЭС в соответствии с сопроводительным документом.

А также:

|

Порядковый номер товара в соответствии с сопроводительным документом |

Наименование товара в соответствии с сопроводительным документом | Количество товара в соответствии с сопроводительным документом | Код единицы измерения товара в соответствии с сопроводительным документом по (по ОКЕИ) | Регистрационный номер партии товара, подлежащего прослеживаемости | Код количественной единицы измерения товара (по ОКЕИ) | Количество товара, подлежащего прослеживаемости, в единице количественного учета товара |

Стоимость товаров (без НДС) в рублях и копейках |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

В завершение уведомления идут реквизиты продавца или его представителя, подпись, дата.

Образец заполнения формы уведомления о перемещении товаров, подлежащих прослеживаемости (КНД 1169009), можно посмотреть в Готовом решении КонсультантПлюс здесь.