Наш обзор посвящен одному из основных отчетных документов в 2017 году – балансу малого предприятия. Что необходимо знать и учесть при его заполнении.

Про бланк

Большинство малых предприятий баланс за 2016 год сдают по форме, утвержденной приказом Минфина России от 02 июля 2010 года № 66н. Его форма по КНД имеет код 0710096. Она действует с отчета за 2015-й год.

Заметим, что совсем не обязательно верстать бухгалтерский баланс малого предприятия строго по этому бланку. Он лишь рекомендован ФНС. При желании или острой необходимости его можно доработать. Однако лучше придерживаться общего вида и основных реквизитов.

Как видно, такую форму баланса малому предприятию значительно проще заполнять, чем стандартный вариант этого отчета, утвержденный тем же приказом Минфина № 66н. Поэтому над вопросом, какой баланс сдавать малым предприятиям, долго никто не раздумывает. Конечно же – упрощенный.

На нашем сайте скачать баланс малого предприятия можно по следующей ссылке.

Правила заполнения баланса для малых предприятий

Если представитель малого бизнеса сдает годовой отчет не впервые, то бланк баланса малого предприятия за 2016 год должен включать по каждой строке сумму:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Соответственно, сведения и суммы за период 2015 года берут из прошлогодней отчетности. А чтобы внести в упрощенный баланс для малых предприятий показатели за 2016-й год, необходимы, как правило, 2 типа документов:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Также см. «Какие бланки бухгалтерской отчетности применять малому бизнесу в 2017 году».

Могут ли быть в балансе субъекта малого предпринимательства пустые строки с прочерками? Очень даже да. Обычно это происходит, когда в оборотно-сальдовой ведомости нет соответствующих сведений для заполнения отдельных строк баланса. И в этом случае бухгалтерские правила допускают проставление прочерков. А именно – пункт 11 ПБУ 4/99.

Если малое предприятие использует не типовую форму баланса, а собственную, то вместо прочерков соответствующие числовые значения просто не приводят.

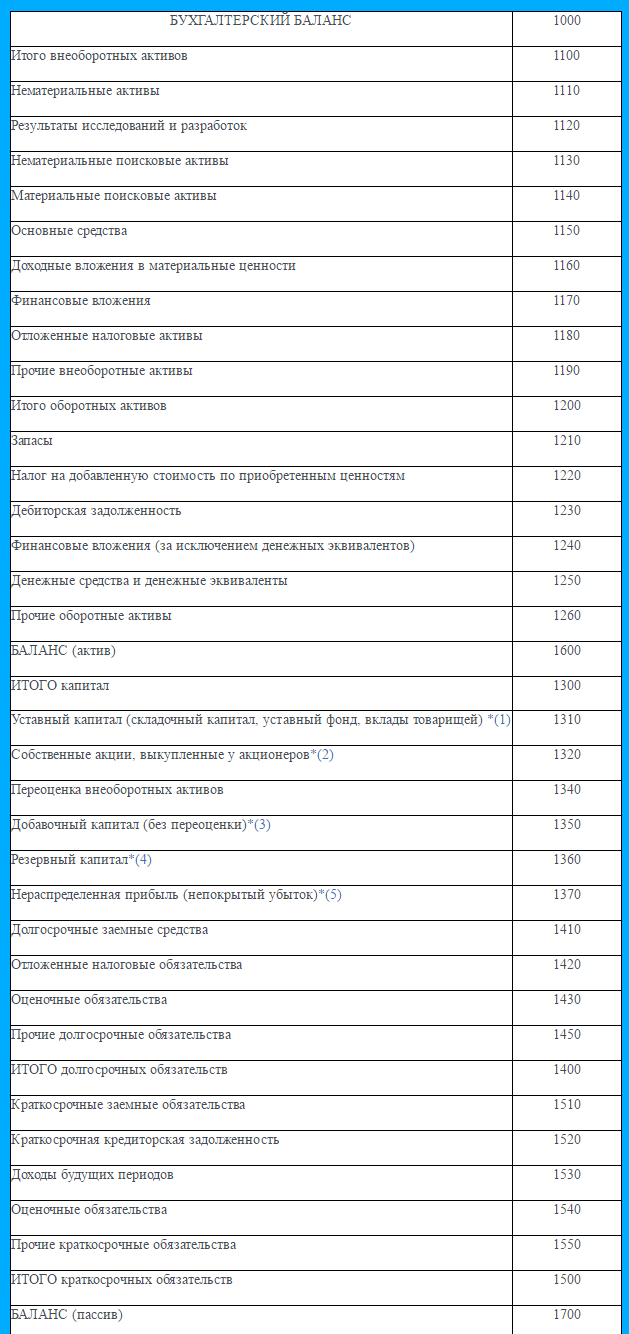

Отдельная особенность баланса малого предприятия – строки. Какой им присваивать код? Так вот: их нужно брать из таблицы, которая приведена в Приложении № 4 приказа Минфина № 66н.

Далее показаны все возможные коды, которые могут фигурировать в бланке баланса для малых предприятий.

Имейте в виду, что при заполнении малым предприятием формы баланса должен быть соблюден такой принцип: по укрупненным показателям («Материальные внеоборотные активы» и др.) нужно ставить код исходя из показателя, который имеет наибольший удельный вес.

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

Также см. «Бухгалтерский баланс за 2016 год: срок сдачи».