Главная цель создания и функционирования российских коммерческих организаций и ИП – извлечение дохода. Именно прибыль, формула расчета которой мы приводим в этом материале, служит основным критерием успешности бизнеса. Причём от правильности расчета прибыли зависит грамотное составления бухгалтерской отчетности.

Прибыль в отчётности

В России бухотчетность предприятий традиционно состоит из:

- баланса, составляемого по официальной форме и предусматривающего указание расчета итоговой прибыли;

- отчета о прибыли и убытках, бланк которого утвержден законодательно (+ отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств);

- приложений к ним;

- пояснительной записки;

- аудиторского заключения (не всегда обязательно, поэтому в случаях, предусмотренных законодательством).

Приведённый выше перечень документов закреплён Минфином России в ПБУ 4/99. А официальные бланки составных частей бухгалтерской отчетности утверждены приказом Минфина от 02.07.2010 № 66н.

Также см. «Что меняется в порядке сдачи бухотчётности в 2019 и 2020 году».

Виды прибыли

Согласно разработанному Минфином отчету о финансовых результатах, его бланк предусматривает отражение данных о следующих видах прибыли:

- валовая;

- от продаж;

- доход до налогообложения;

- чистая.

Поскольку закон уделяет много внимания отражению финансовых итогов деятельности компании, ключевое значение приобретает формула расчета прибыли.

ИМЕЙТЕ В ВИДУ

В настоящее время нет единого механизма вычисления, позволяющего определить все итоги деятельности фирмы. Для получения показателя каждого вида прибыли нужно применять не только свои формулы, но и отдельные показатели отчета о финансовых результатах.

Как посчитать валовую прибыль: формула

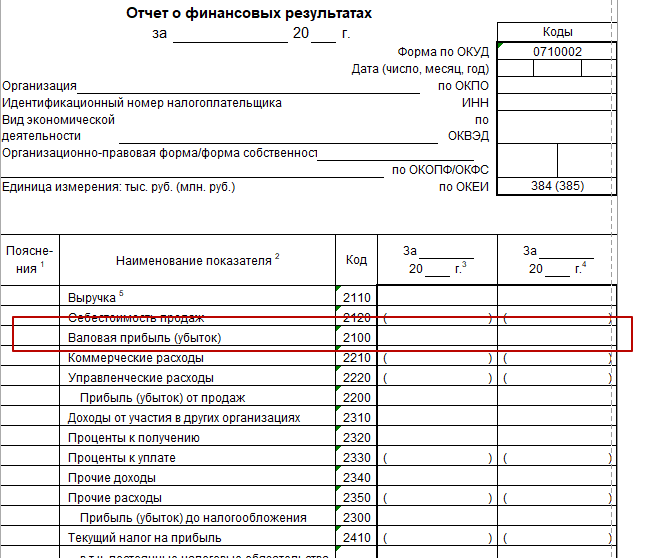

Валовую прибыль организации показывают в Отчёте о финансовых итогах в официальной форме по ОКУД 0710002 в строке 2100. Её применяют для расчёта иных показателей бухотчетности.

Данный показатель представляет собой разницу между выручкой компании и себестоимостью продаж продукции или услуг.

С учетом приведенного выше определения формула расчета валовой прибыли такая:

|

Показатель строки 2100 = Строка 2110 – Строка 2120 |

После получения этого значения российское предприятие может начать поиск и вычисление иных строк формы отчета о финансовых результатах.

Как посчитать прибыль от продаж: формула

Доход от реализации обобщает итог торговой деятельности предприятия.

Для расчета данной прибыли нужно из показателя выручки вычесть полную себестоимость.

Формула расчета прибыли от продаж такая:

| Стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) |

Где:

- стр. 2200 – поступления от реализации;

- стр. 2110 – выручка;

- стр. 2120 – себестоимость продаж;

- стр. 2210 и 2220 – коммерческие и управленческие расходы.

Также посчитать прибыль от продаж можно вычитанием из строки 2100 значений разделов 2210 и 2220.

Как посчитать прибыль до налогов

Ещё один вид доходов, которые бухгалтер должен отражать в отчетности – поступления до исполнения фискальных обязательств перед бюджетом.

Формула нахождения прибыли до налогообложения такова:

| Стр. 2300 (прибыль до налогообложения) = стр. 2200 (поступления от продаж) + код 2310 (доходы от участия в других компаниях) + значение (% к получению) – показатель 2330 (проценты к уплате) + стр. 2340 (прочие доходы) – код 2350 (иные расходы). |

Как посчитать чистую прибыль: формула

Очередной показатель эффективности деятельности бизнеса – чистая прибыль. Её вычисляют как разницу между доходом до налогообложения и суммой фискальной нагрузки перед бюджетом.

Найти итоговую доходность компании можно по такой формуле:

| Стр. 2400 = код 2300 – показатель 2410 |

И далее – по аналогии: для целей заполнения бухгалтерской отчетности любой следующий вид (подвид) прибыли рассчитывают с использованием предыдущих показателей с корректировкой на дополнительные значения.

Также см. «Маржинальная прибыль – формулы, расчеты и анализ».