В некоторых ситуациях необходимо провести списание кредиторской задолженности. Списанная сумма включается в состав доходов, которые подлежат обложению налогом на прибыль. В разговорной речи кредиторскую задолженность часто называют «кредиторка». Этот термин иногда будет использоваться в статье.

Основные моменты

Задолженность учитывается на счетах и отражается в балансе до даты погашения. Но кредиторка, на которую кредитор не предъявил права по истечению срока исковой давности, признается невостребованной. Такая задолженность подлежит списанию и включению в состав доходов.

Невостребованная кредиторская задолженность списывается:

- в бухучете – в прочие доходы согласно пункту 7 ПБУ 9/99;

- для отражения в налоговой отчетности – в прочие доходы в соответствии с пунктом 18 ст. 250 НК.

Основания

Списанию подлежит невостребованная задолженность. В качестве основания для признания ее таковой может выступить:

- истечение срока исковой давности согласно ст. 196 ГК. В общем случае он составляет три года, но в некоторых случаях он может быть другим;

- ликвидация контрагента, который выступает в качестве кредитора в соответствии со ст. 63, 64.2, 419 ГК;

- исключение кредитора из единого госреестра, так как он признается недействующим предприятием. Пример: исключение из ЕГРЮЛ осуществляется, если ЮЛ в течение года не подает отчетность в налоговый орган и не производит операций ни по одному расчетному счету (ст. 64.2 ГК и ст. 21.1 № 129-ФЗ от 8 августа 2021);

- кредитор прощает задолженность в соответствии со ст. 415 ГК;

- прекращение действия обязательства из-за невозможности исполнения по причинам, которые не зависят от кредитора и должника (ст. 416 ГК).

Согласно ст. 21.1 № 129-ФЗ от 8 августа 2021 предприятие, которое выступает как кредитор, могут исключить из ЕГРЮЛ по следующим причинам:

- невозможность проведения ликвидации ЮЛ по причине отсутствия денег на процедуру и невозможность возложить расходы на учредителей, участников;

- присутствие в ЕГРЮЛ информации, относительно которой внесена запись о недостоверности. Исключение проводится после шести месяцев с момента внесения соответствующей записи.

Министерство финансов не дает конкретный ответ, нужно ли списывать кредиторскую задолженность в такой ситуации и признавать доход. Согласно Письму №03-03-06/1/66868 долг должен списываться, но противоположный вариант содержит Письмо №03-03-06/1/1642.

Если в качестве кредитора выступает ИП, который официально прекратил предпринимательскую деятельность и это отражено в ЕГРИП, то это основание для списания. Долг перед ФЛ остается, но компания отдать его должна не ИП, а ФЛ.

Срок списания кредиторской задолженности: особенности и расчет

Согласно пункту 2 ст. 200 ГК срок исковой давности начинается после завершения срока исполнения обязательства.

ПРИМЕР Компания получила продукцию от поставщика. Согласно подписанному договору предприятие должно совершить оплату в течение 14 календарных дней с момента поставки. Компания не перевела деньги за продукцию от поставщика в оговоренный срок. В этом случае с 15-го дня после получения начинает течь срок исковой давности по конкретному обязательству.

Если в договоре не прописываются сроки оплаты, то срок исковой давности начинается с даты предъявления кредитором требования об оплате согласно ст. 200 ГК. Пример: компания оказала услуги, срок оплаты которых не прописан в договоре. После приемки организация-подрядчик выставляет счет, где указано, что он должен быть оплачен в течение пяти рабочих дней. В такой ситуации с шестого дня начинается срок исковой давности.

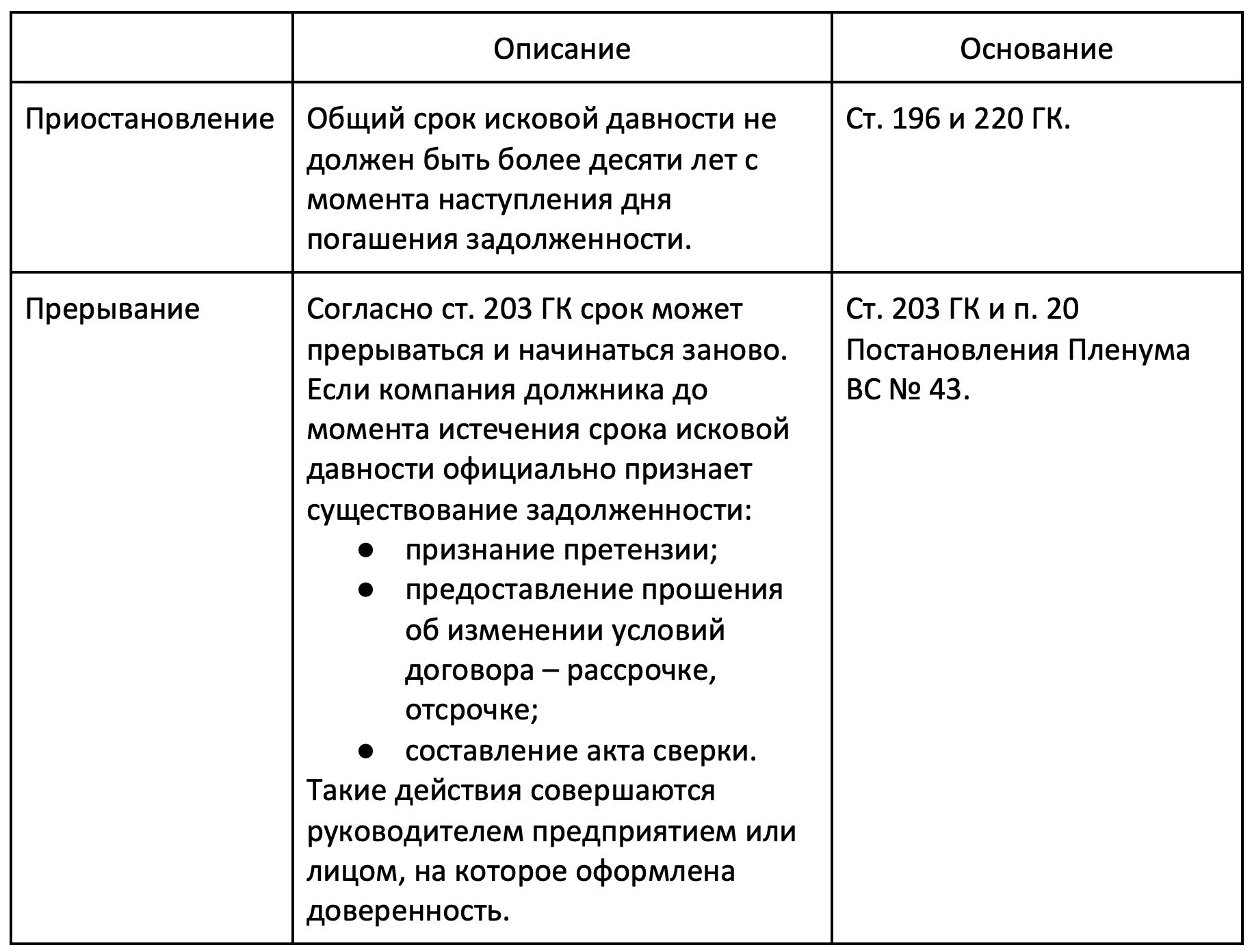

Срок может прерываться, приостанавливаться или изменяться, нюансы представлены в таблице.

Должник вправе признать существование задолженности в письменном виде после истечения срока исковой давности. В этом случае он начинается заново.

Дата списания кредиторки в доходы

Кредиторская задолженность списывается в периоде, в котором возникли основания для списания согласно п. 16 ПБУ 9/99 и п. 4 ст. 271 НК.

Примеры:

Если списание кредиторской задолженности с истекшим сроком давности не было осуществлено в периоде, в котором возник момент формирования основания, то согласно ст. 81 НК допускается исправить ошибку. Для этого нужно:

- Пересчитать базу для расчета налога на прибыль того периода, в котором была совершена ошибка (то есть, когда должна, но не была списана кредиторка в доходы) и определить размер доначисленного налога.

- Положить на ЕНС деньги в размере начисленного налога и суммы пеней.

- Предоставить уточненную декларацию по налогу на прибыль за период, когда была сделана ошибка.

Как оформить списание

Чтобы списывать своевременно кредиторскую задолженность и признавать доход, который подлежит налогообложению, требуется регулярно осуществлять инвентаризацию расчетов. После проведения проверки составляет акт по форме № ИНВ-17, справка к акту. Инвентаризация проводится минимум раз в год, перед сдачей годовой бухотчетности.

Если задолженность была найдена не во время инвентаризации, а бухгалтером или другим сотрудником, который ведет расчеты с контрагентами, то составляется справка. Документ должен содержать следующую информацию:

На основании акта инвентаризации расчетов или справки издается приказ о списании в произвольной форме. В локальном нормативном документе предприятия указываются:

- сведения о задолженности, включая название кредитора, номер и даты договора, реквизиты первичной документации, которые подтверждают наличие задолженности и ее сумму;

- законодательные нормы, которые выступают в качестве основания для списания, и реквизиты инвентаризационных актов;

- лицо, которое несет ответственность за списание долга.

В соответствии с приказом бухгалтеры предприятия списывают кредиторку в налоговом и бухгалтерском учетах.

Списание в бухучете

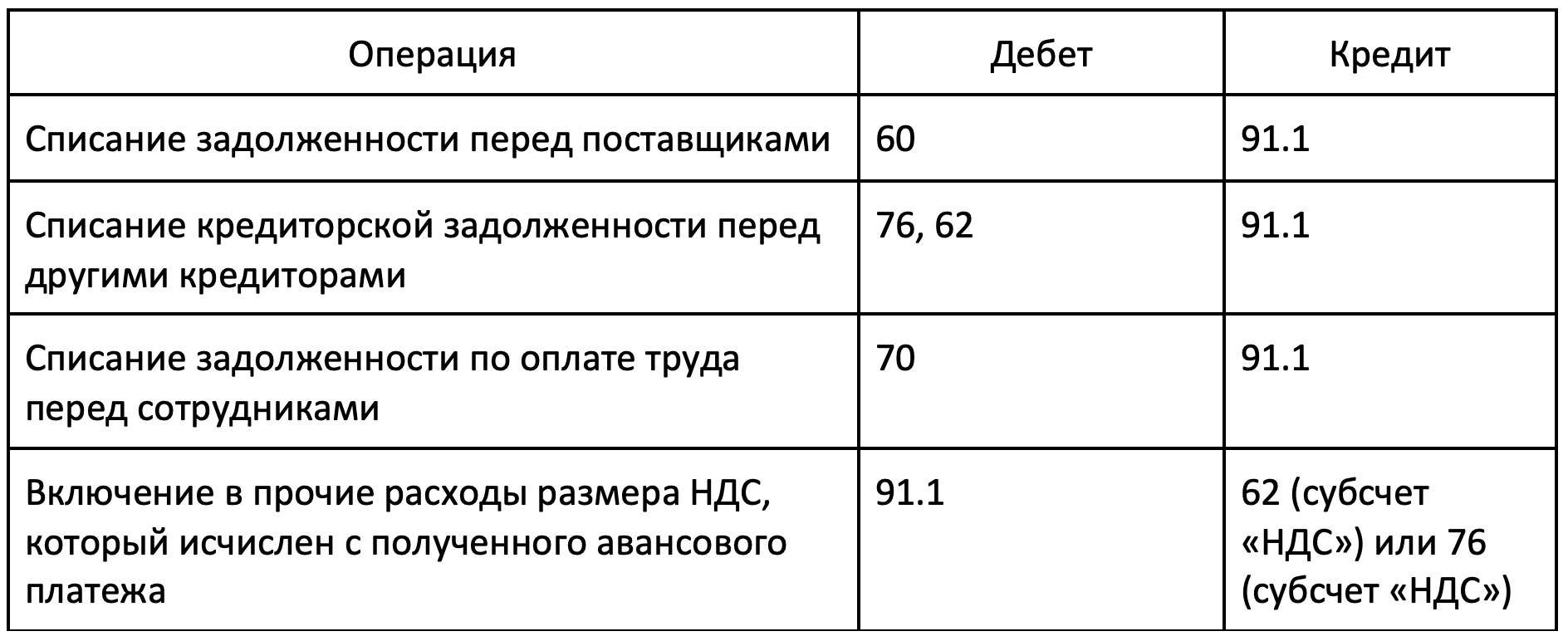

Кредиторская задолженность в бухгалтерском учете списывается со счетов баланса, где она учитывалась. Кредиторка не учитывается на забалансовых счетах.

Списание задолженности прошлых лет в налоговом учете

Списание в налоговом учете осуществляется согласно общему правилу согласно пункту 18 ст. 250 НК: размер задолженности включается в состав внереализационных доходов, которые подлежат обложению налогом на прибыль.

К этому правилу не относится задолженность предприятия по уплате налоговых сборов перед бюджетом. Эта сумма не включается в доходы, с которых берется налог на прибыль согласно п.1 ст. 251 НК.

Учет НДС, который относится к списываемой кредиторке

Предусмотрено два варианта.

№1

К первому варианту относится списание задолженности по полученному и невозвращенному контрагенту авансовому платежу. В такой ситуации основания для принятия к вычету НДС, которые исчислены и переведены в госбюджет при получении авансового платежа, отсутствуют.

Но сумма кредиторской задолженности полностью (с учетом НДС) списывается во внереализационные доходы, а ранее исчисленный НДС с авансового платежа относят к прочим расходам согласно пункту 1 ст. 264 НК. Размер НДС, который был исчислен при получении аванса, включается в прочие расходы в бухгалтерском учете согласно п. 11, 16 ПБУ 10/99.

№2

Второй вариант относится к ситуации, когда списанию подлежит задолженность перед поставщиком по товарам или услугам, которые были приняты к учету. В такой ситуации согласно Письму Министерства финансов №03-07-11/23503 ранее принятый к вычету НДС не подлежит восстановлению. Задолженность списывается в доходе в полном размере.