Счет 62 “Расчеты с покупателями и заказчиками”

Для получения более подробной информации о специфике учета расчетов с покупателями и заказчиками рекомендуется обратиться к Инструкции по применению Плана счетов.

На счете 62 бухгалтерского учета обычно проводятся дебетовые записи на суммы предъявленных расчетных документов, соответствующие кредиты делаются на счета 90 “Продажи”, 91 “Прочие доходы и расходы” и т.д. Кредитовые записи на счете 62 отражают суммы полученной оплаты и проводятся в дебет счетов 50 “Касса”, 51 “Расчетные счета” и других.

Аналитический учет по счету 62 должен быть веден для каждого предъявленного покупателям счета, а также для плановых платежей – для каждого покупателя и заказчика. В рамках аналитического учета следует получать данные о расчетах с контрагентами по таким пунктам:

- расчетным документам, срок оплаты которых еще не наступил;

- не оплаченным в срок расчетным документам;

- полученным авансам;

- векселям, срок оплаты которых не наступил;

- дисконтированным (учтенным) в банках векселям;

- векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов. В зависимости от вида расчета могут быть использованы различные документы, такие как накладные, акты, счета-фактуры, кассовые и товарные чеки.

В случае создания “сомнительных” резервов, задолженность покупателей в балансе отражается за вычетом созданного резерва.

| Счет 62 — активно-пассивный | |

|---|---|

| Остаток по дебету | Долг покупателей перед компанией |

| Остаток по кредиту | Долги перед покупателями по полученным авансам |

| В бухгалтерском балансе счет 62 попадает сразу в две строки. | |

| Дебетовый остаток | Кредитовый остаток |

| Строка 1230 «Дебиторская задолженность» | Строка 1520 «Кредиторская задолженность» |

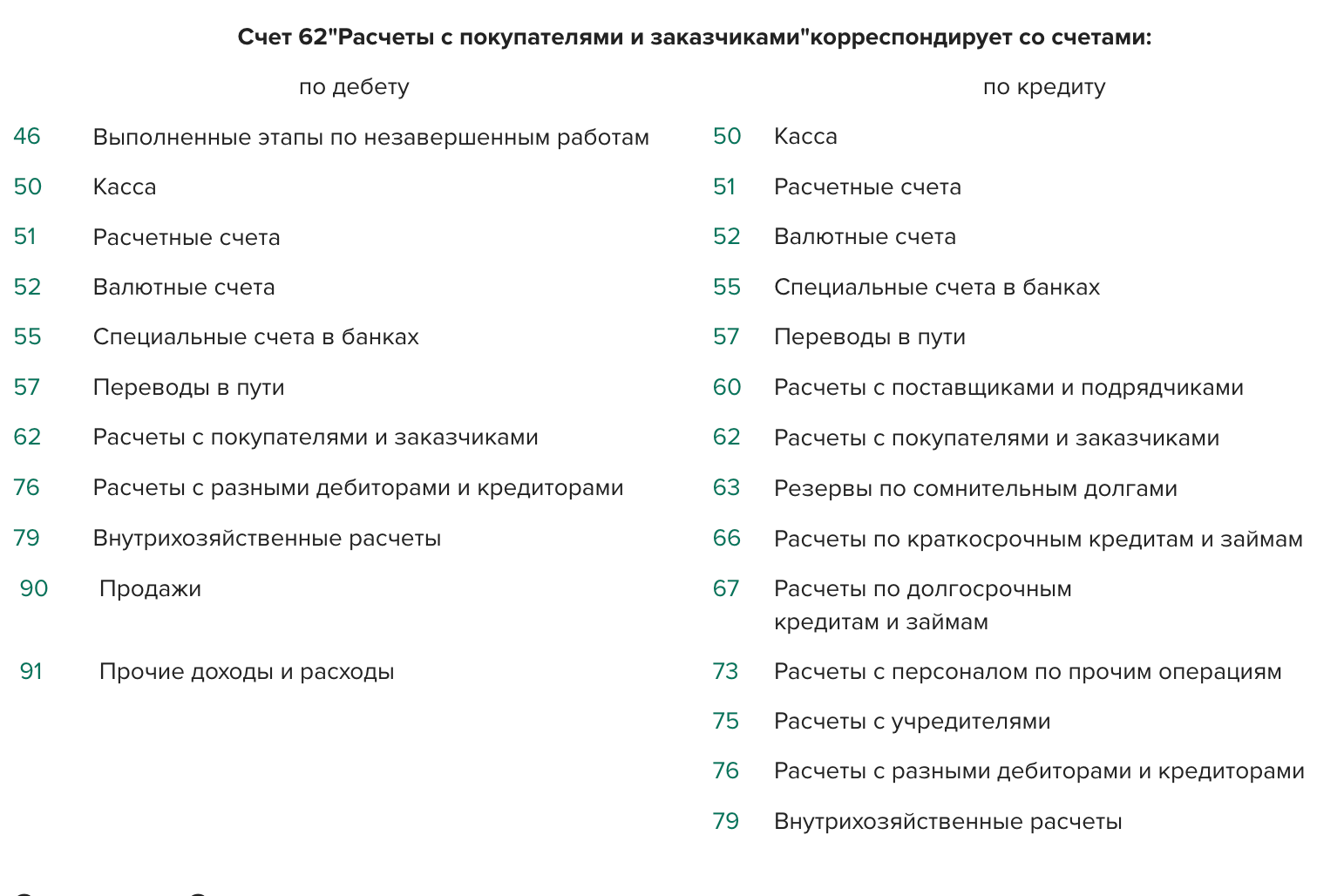

| По дебету счет 62 корреспондирует со следующими счетами: | |

| 46, 50, 51, 52, 55, 57, 62, 76, 79, 90, 91 | |

| По кредиту счет 62 корреспондирует со следующими счетами: | |

| 50, 51, 52, 55, 57, 60, 62, 63, 66, 67, 73, 75, 76, 79 | |

ВАЖНО

Субсчета к счету 62

Организация вправе открывать любые субсчета к счету 62, чтобы обеспечить необходимый уровень детализации. На практике организации открывают хотя бы два субсчета:

- 62.01 — для учета расчетов с покупателями в общем режиме;

- 62.02 — для учета полученных от покупателей авансов.

Организации, которые работают с векселями, для их учета открывают отдельный субсчет 62.03.

Аналитический учет

Аналитический учет по счету 62 строится с учетом каждого выставленного покупателю счета, а также, при расчетах плановыми платежами, для каждого покупателя и заказчика. При этом аналитика организуется таким образом, чтобы получать данные о следующих аспектах:

- Покупатели и заказчики по расчетным документам, срок оплаты которых еще не наступил.

- Покупатели и заказчики по расчетным документам, которые не были оплачены вовремя.

- Полученные от покупателей авансы.

- Векселя, срок погашения которых еще не наступил.

- Дисконтированные векселя.

- Векселя, по которым денежные средства в срок не поступили.

Все расчеты с покупателями должны быть документально оформлены. Для этого используются различные документы, такие как накладные, акты, счета-фактуры, кассовые и товарные чеки.

Такая аналитическая структура позволяет более детально отслеживать взаиморасчеты с каждым контрагентом, а также контролировать сроки оплаты и общую дебиторскую задолженность компании перед покупателями и заказчиками. Документальное оформление расчетов обеспечивает прозрачность и документальное подтверждение всех финансовых операций с покупателями.

Основные проводки со счетом 62

Чаще всего счет 62 корреспондирует с кредитом счетов 90 и 91. А суммы полученных оплат от покупателей проходят в корреспонденции с дебетом счетов 50 и 51.

В таблице собраны основные проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 50 / 51 | 62.02 | В кассу / на расчетный счет поступил аванс от покупателя |

| 62.01 | 90.01 | Отражена выручка от реализации продукции покупателю |

| 62.01 | 91.01 | Отражена выручка по неосновной деятельности (например, при сдаче в аренду) |

| 62.02 | 62.01 | Ранее внесенная предоплата зачтена в счет оплаты отгруженной продукции |

| 62.03 | 62.01 | Получен вексель от покупателя |

| 51 | 62.3 | На расчетный счет поступили деньги при предъявлении векселя |

| 58.2 | 62.01 | Получен вексель третьего лица в счет оплаты от покупателя |

| 91.02 | 62.01 | Списали безнадежную дебиторскую задолженность |

| 60 | 62 | Зачли долг контрагента в счет кредиторской задолженности перед ним |

Далее показаны все корреспондирующие счета по счету 62:

Пример проводки по счету 62 при расчете с покупателями

Допустим, компания “ABC” продала товары на сумму 50 000 рублей одному из своих покупателей. Предположим, что покупатель оплатил 30 000 рублей наличными, а оставшиеся 20 000 рублей будут оплачены позднее путем безналичного перевода на расчетный счет компании.

Пример проводки по счету 62 при такой ситуации будет следующим:

Первая часть проводки – при получении наличной оплаты от покупателя:

- Дт 50 000 (счет 50 “Касса” или счет 51 “Расчетные счета”)

- Кт 62 30 000 (субсчет 62.xx, где xx – номер счета покупателя, если их много)

При этой проводке 50 000 рублей поступает на счет 50 “Касса” или счет 51 “Расчетные счета” в зависимости от того, где компания хранит наличные деньги. А субсчет 62.xx (где xx – номер счета покупателя) дебетуется на сумму 30 000 рублей, что отражает долг покупателя перед компанией по непогашенной части счета.

Вторая часть проводки – при получении безналичной оплаты от покупателя:

- Дт 20 000 (счет 51 “Расчетные счета” или другой счет, на который поступили деньги)

- Кт 62 20 000 (субсчет 62.xx, где xx – номер счета покупателя, если их много)

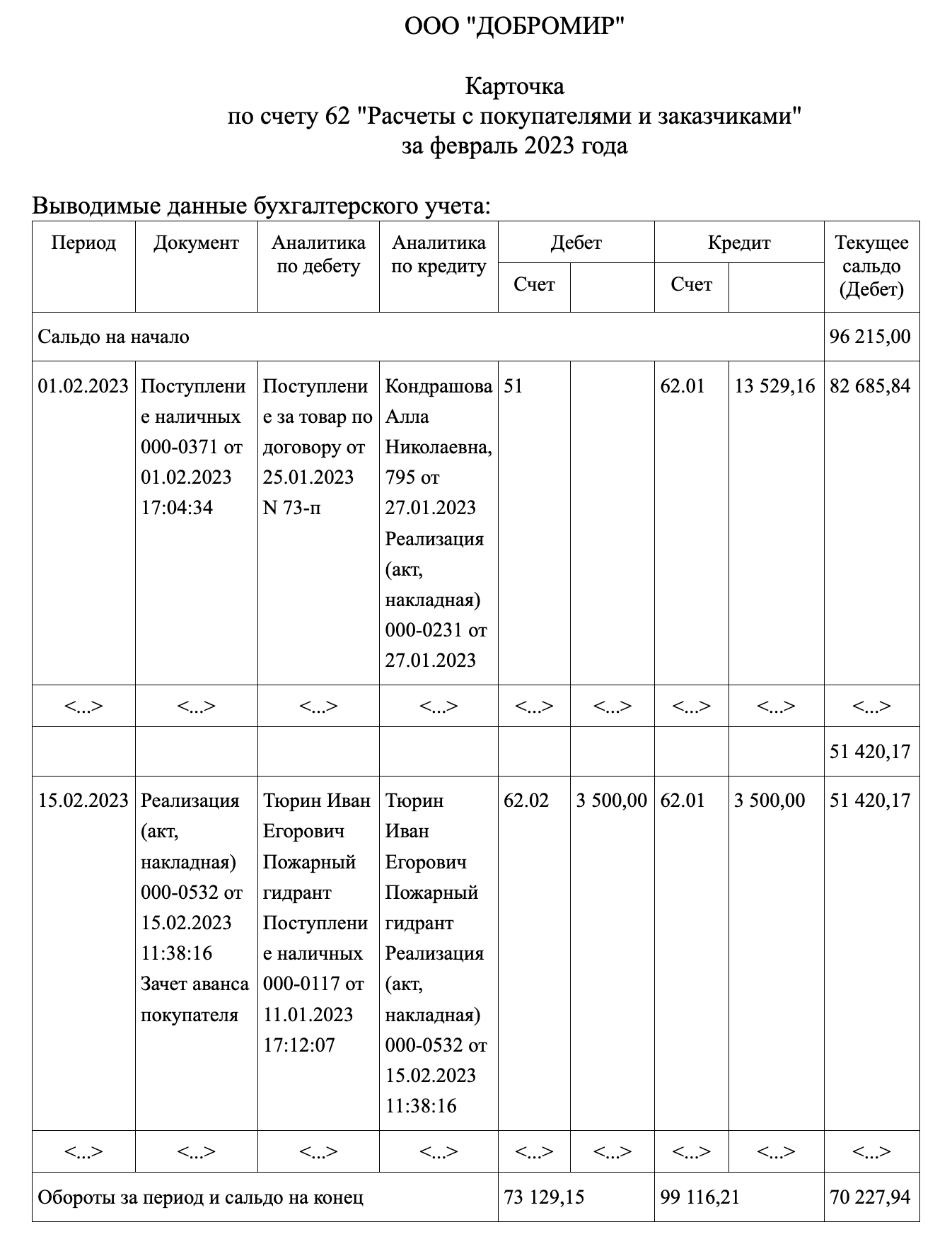

Также предлагаем ознакомиться с примером карточки по счету 62 при расчетах с покупателями: